来源:证券时报网

7月1日,血管介入领域龙头企业心脉医疗(688016.SH)宣布,其全资子公司MICROPORT ENDOVASTEC B.V.(以下简称“荷兰心脉”)拟使用自有资金6500万美元受让Earl Intellect Limited、Turbo Heart Limited合计持有的心脉医疗联营公司Optimum Medical Device Inc.(以下简称“OMD”)72.37%股权。交易完成后,OMD将成为心脉医疗的全资子公司。

OMD旗下拥有子公司Lombard Medical Limited和Lombard Medical Technologies GmbH(以下统称为“Lombard”),Lombard主要从事主动脉腔内覆膜支架产品的研发、生产及销售,核心产品包括AorfixTM腹主动脉覆膜支架系统(以下简称“Aorfix”)及AlturaTM腹主动脉覆膜支架系统(以下简称“Altura”)。

心脉医疗自2017年开始与Lombard相关主体在产品生产、注册、销售等方面开展合作,此次收购将继续深化双方合作关系,实现公司对欧洲市场的全面深度覆盖,并助力公司在美国、日本等主流市场的拓展,保障公司国际化战略持续稳定实施。此外,收购OMD将进一步带动公司业绩提升。

丰富稀缺高价值产品管线,乘国际化浪潮加速渗透主流市场

兴业证券表示,全球医疗设备市场空间数倍于中国市场,国内企业“走出去”是大势所趋。

自2018年起,心脉医疗加速开展国际化战略,截至2023年末,公司已销售覆盖31个国家,业务拓展至欧洲、拉美和亚太等国家和地区,此次收购OMD,将帮助心脉医疗快速搭建欧洲研发、注册临床、生产和销售等本地化核心职能团队,强化海外业务支持能力。

据了解,OMD两家下属子公司在欧洲市场深耕多年,拥有市场稀缺且具有差异化竞争的自研产品管线,以及成熟的销售网络和渠道资源,深入的业务合作将显著推动心脉医疗在欧洲的业务发展。

公告显示,Aorfix产品于2001年首次获得欧洲CE认证,其后陆续于2013年获得美国FDA批准、2014年获得日本PMDA批准,可用于腹主动脉近端瘤颈角度达90度的患者治疗。另一款Altura产品于2015年首次获得欧洲CE认证,其全球唯一的Double-D结构设计可满足临床不同高、低肾动脉解剖结构所需的定位需求。这两款产品与公司自身已布局的Minos®腹主动脉覆膜支架及输送系统、Aegis®分叉型大动脉覆膜支架及输送系统、Hercules®分叉型覆膜支架及输送系统等常规的肾下型腹主动脉支架产品形成互补,将为客户提供更为全面的腹主动脉疾病解决方案。

此外,此次收购还有望解决公司在发达国家成熟市场经验和资源相对欠缺的问题。美国、日本等主流市场进入难度较大,而Lombard具备丰富的三类医疗器械产品在欧盟CE、美国FDA及日本PMDA的临床和注册经验,同时,欧洲品牌在美国和日本市场的天然推广优势也将为心脉医疗的国际化战略提供有力支持。

除了海外市场机遇广阔外,近年来,随着集采等政策的实施,医疗器械市场格局发生了深刻的变化,企业纷纷加速出海以应对市场挑战。心脉医疗在公告中表示,基于行业政策以及国内环境的变动及影响,为了降低国内业务对公司整体业务发展的影响程度,公司希望加速国际化发展战略,以便有效地分散单一市场环境的风险,并通过海外业务布局,提升公司在全球市场的行业地位。

收购有望增厚业绩,打开未来成长空间

中国创新医疗器械已初步探索出国际化路径,在国际化进程中也成功脱颖而出一批优质的成功出海的医疗器械企业。

得益于清晰的海外战略规划,心脉医疗海外市场拓展已经取得了初步成效。2021—2023年,公司境外业务收入分别为3014.23万元、5271.98万元和8234.50万元,三年复合增长率高达65.28%,保持快速增长态势。

公司多款产品在海外市场获得亮眼的表现。其中,Castor分支型覆膜支架及输送系统在欧洲及南美多国实现首例植入,累计已进入16个国家;Minos腹主动脉覆膜支架及输送系统在欧洲多国及土耳其等国实现首例植入,累计已进入19个国家;Hercules Low Profile直管型覆膜支架及输送系统在欧洲多国及新加坡等国实现首例植入,累计已进入21个国家;Reewarm PTX药物球囊扩张导管在巴西实现首例植入。

此次收购OMD,将对公司经营业绩再次产生正面提升。公告显示,根据OMD目前的经营情况,预计于2024年度实现扭亏为盈,经营业绩于2024年迎来盈利拐点。

心脉医疗长期坚持打磨内功,始终专注于产品创新,持续加大研发投入,不断推动创新成果的有效转化,创新性产品的市场接受度不断提升,促进了公司销售业绩的持续快速增长。

得益于主要产品受到市场广泛认可,产品竞争力持续增强,产销量稳步提升。心脉医疗2023年业绩表现强劲,实现营业收入11.87亿元,同比增长32.43%;净利润4.92亿元,同比增长37.98%。

展望未来,凭借公司创新产品临床的优异表现,以及海外市场的深入拓展,心脉医疗有望继续保持稳健的业绩增长态势,进一步夯实其在中国乃至全球医疗器械行业的领先地位。(CIS)

校对:杨立林 责任编辑: 孙孝熙

来源:证券时报网

相关产品:$医疗器械ETF(SZ159883)$

医疗器械ETF(159883),一键布局医疗器械产业链龙头,投资性价比凸显

公开资料显示,行业规模最大的医疗器械ETF(159883)追踪中证全指医疗器械指数,一指覆盖医疗设备、医疗耗材、体外诊断三大细分领域,全面表征A股医疗器械行业发展。

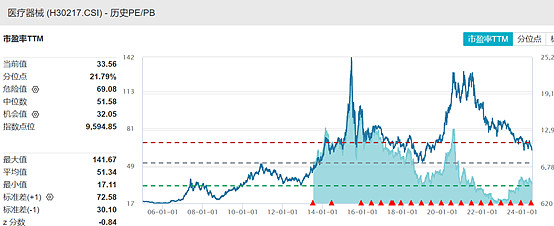

1)指数估值处于历史较低位置,投资性价比凸显。

伴随今年医药板块整体回调,医疗器械估值已经回落到历史低点。Wind数据显示,目前中证全指医疗器械指数的最新估值为33.56倍,低于上市以来超78%的区间,具有不错的配置价值。

2)指数二级市场长期业绩表现较为突出。

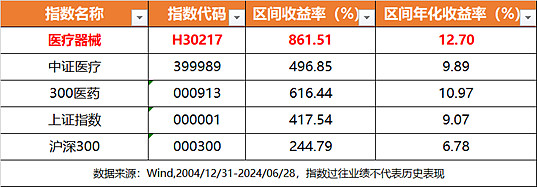

截至2024年6月28日,自2004年12月31日基日以来,中证全指医疗器械指数区间累计涨幅861.51%,折合年化收益率12.7%,不仅跑赢同期上证指数、沪深300等宽指,也跑赢了同期中证医疗、300医药指数

场内可通过159883高效交易,场外也有联接013416、013415可布局

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策$新产业(SZ300832)$ $心脉医疗(SH688016)$