3月21日,史赛克宣布完成了对法国的关节置换公司SERF SAS的收购。据悉,2023年12月,史赛克宣布已向 Menix 执行了一项具有约束力的要约,以收购总部位于法国的关节置换公司SERF SAS。

资料显示,SERF SAS拥有50 多年的历史,因其在髋关节植入物方面的创新而受到全球医疗科技专业人士的认可,其在1974年发明了最初的双动全髋(dual mobility cup)。而Menix则是SERF SAS母公司,其在2009 年集团通过收购 SERF(Société d'Etude,de Recherche et de Fabrication)巩固了其在骨科(髋关节和膝关节)市场的地位。

史赛克关节置换业务部门总裁 Katherine Truppi 称:“收购SERF SAS进一步加强了我们的全球产品组合,并加强了我们对骨科卓越的奉献精神,我们欢迎 SERF SAS 团队加入 Stryker,并期待共同努力,帮助推进产品创新和客户满意度。”

史赛克表示,SERF SAS补充了公司在法国和整个欧洲的现有业务。它还增强了Stryker 的全球关节置换产品组合。该公司表示,SERF SAS使其能够通过增强的植入物产品线为更广泛的患者提供服务。

史赛克欧洲关节置换部门副总裁兼总经理Mathieu Badard补充道:“SERF SAS产品组合建立在骨科行业值得信赖的传统之上。我们很高兴能够结合我们一流的产品组合,共同努力扩大我们在欧洲的业务,并增加患者获得差异化关节置换产品的机会。”

01

加码“关节”布局

资料显示,SERF(Société d'Etudes, de Recherches et de Fabrication) 由 André Rambert 于20世纪70年代创立,距今已有50多年历史,其主要业务是髋关节和膝关节假体的制造和商业化。

双动全髋(dual mobility cup)

该公司官网显示,1975年其创始人André Rambert 和法国著名骨科专家Gilles Bousquet教授率先提出了双动全髋的创新概念,主要针对减少髋关节假体脱位、减低磨损率、提高假体稳定性和提升患者术后生活质量展开。

目前,双动全髋(dual mobility cup)经过数十年的演变和发展,现已在世界范围内得到认可和采用,SERF公司也因此奠定了自身在骨科市场地位。现今,双动全髋关节假体可以做到髋关节的近似解剖置换,安全活动度可以恢复到正常生理关节的运动范围,在最大化恢复关节运动功能的同时又提高了关节假体的机械稳定性,最大限度降低了髋关节置换术后假体脱位的可能性,基本实现“零”脱位率。

同时,双动关节具有超低磨损率,大大延长了假体使用寿命,很多使用双动全髋关节的患者,术后患者的活动是可以不受限制的,这对运动有要求的年轻人群尤为适用。

Menix集团收购SERF公司

2009年,SERF公司被Menix集团收购,以巩固其在骨科(髋关节和膝关节)市场的地位。2013 年,SERF 的牙科业务转移到Menix于2012年收购的牙科公司 GLOBAL D,使其能够专注于制造和销售用于髋关节和膝关节的骨科植入物。2014 年,SERF Extremity 成立,这是 SERF 的子公司,分销足部骨科植入物。目前,Menix集团是国际骨科和种植牙市场的领导者,其中骨科收入占据总营收的的65%,10多年来该集团实现了两位数的增长。

史赛克有意收购 SERF SAS

此次,作为全球骨科医疗器械巨头的史赛克选择向 Menix 执行了一项具有约束力的要约,以收购总部位于法国的关节置换公司 SERF SAS。也是看中了SERF SAS在关节置换领域的独特之处,通过收购 SERF SAS,史赛克将进一步拓展完善其在法国和和整个欧洲的现有业务以及其全球关节置换产品组合,使其能够为更广泛的患者提供服务。

该交易的财务条款未披露,根据法国法律,任何具有约束力的协议都将在劳资委员会信息咨询程序完成后执行。拟议的收购预计将于 2024 年第一季度完成,但需满足惯例成交条件,包括监管部门的批准。

02

史赛克的“买买买”

史赛克 Stryker 成立于1941年,历经八十多年的发展,已成为全球最大的骨科及医疗科技公司之一,产品组合涵盖骨科、微型植入、整形外科、生物材料、内窥镜、神经介入及医用床等多个领域。全球员工超3万人,多次被评为财富500强公司。

2023年,在宣布有意收购SERF SAS公司之前,史赛克曾在5月2日宣布,已完成对神经介入领域明星公司Cerus Endovascular Ltd.的收购,后者是一家从事设计和开发用于治疗颅内动脉瘤的神经介入设备的医疗设备公司。

此次收购将扩展Stryker目前的动脉瘤治疗解决方案组合。

正所谓“无并购,不巨头”,自成立以来,史赛克进行了超70次收购。在骨科领域史赛克在1979年正式登录纳斯达克,同年通过收购Osteonics公司,一举进入骨科植入市场,到如今,史赛克已经成为全球骨科巨头。

纵观史赛克公司的发展,基本策略是推出核心产品,围绕核心业务进行并购,通过并购吸收外来技术、丰富发展业务,以此形成闭环。自成立至今,史赛克一共进行了超70次收购,形成了医疗手术业务板块、骨科业务板块以及神经脊柱业务板块三大业务板块,并确立了细分领域霸主级别地位。

此外,2022年上半年,史赛克公司还完成了对Vocera Communications的收购,后者是数字护理协调和数字化领域的领导者。此前史赛克宣布达成最终合并协议,以总股本价值约29.7亿美元,企业总价值约为30.9亿美元(约合人民币202亿)的价格收购。

对于此次收购,史赛克曾表示将为公司推进创新和加速数字化提供了重要机会。增强公司的高级数字医疗产品,并进一步推动史赛克在整个护理过程中预防不良事件的重点。

03

2023年三大骨科巨头业绩增长

近年来,在全球人口老龄化加剧、肥胖人口增加以及手术量恢复等因素的推动下,全球骨科植入性医疗器械市场迎来快速增长,市场规模进一步扩大。根据 Orthoworld数据统计,2022 年全球骨科植入器械市场规模为555 亿美元,同比增长3.5%。

骨科植入性医疗器械主要可分为创伤类、脊柱类、关节类和运动医学类等细分领域。2022年市场保持稳定增长态势,其中关节类市场同比增速超过脊柱、创伤和运动医学市场。

今年2月份,史赛克、捷迈邦美和强生三大骨科巨头公布了2023全年业绩报告。

报告显示,史赛克2023财年净销售额204.98亿美元,同比增加11.11%;净利润31.65亿美元,同比增加34.22%;全年毛利率及营业利润率分别为为63.7%和19.0%。

各类细分业务中,医疗设备和神经技术业务净销售额118亿美元,净销售额有机增长11.8%;骨科和脊柱业务净销售额87亿美元,净销售额有机增长11.1%。

史赛克表示,鉴于2023年自身业务的良好发展势头,医疗健康领域的基建投资需求增长明显以及逐步稳定的宏观经济环境等利好因素,预测2024全年销售收入的有机增长仍将保持在7.5%-9.0%的高位区间,调整后的每股净收益将高达11.70~12.00美元。

捷迈邦美

捷迈邦美2023全年净销售额为73.94亿美元,比去年同期增长了6.5%;全年净收入为10.24亿美元,调整后为15.84亿美元。

第四季度净销售额为19.40亿美元,比去年同期增长了6.3%;第四季度净收入为4.192亿美元,调整后为4.581亿美元。

捷迈邦美总裁兼首席执行官Ivan Tornos表示:“我对我们能够将2023年的势头,延续到2024年,并为股东创造更多价值充满信心。展望未来,我们将继续专注于,发扬我们的优势,领导员工,推出更多的创新产品,来实现我们的使命。”

强生医疗科技

强生医疗科技全年销售额304亿美元,同比增长10.8%。其中,骨科业务销售额为89.42亿美元,同比增长4.1%。

强生表示,预期在未来一年内,各个季度的销售额表现会相对稳定。预计2024年手术外科和运动产品的带量采购会有影响,2023年带量采购的影响延续。

——

当前,随着全球化的人口老龄化越演越烈,骨关节炎和类风湿性关节炎的发病率上升,据统计全球约有3.55亿人患关节炎,亚洲平均每6人就有1人患有关节炎,这一状况极大力地推动了全球关节类器械的市场增长。此外,全球肥胖人口数量迅猛上升会也会增加膝关节和髋关节置换手术的需求,进一步推动了全球关节市场规模增长。

而作为全球最大的骨科及医疗科技公司之一,史赛克此次有意收购法国的关节置换公司 SERF SAS,在看重该公司全球领先且独特的双动全髋(dual mobility cup)等产品的同时,也极大的看好关节领域的未来增长趋势。

来源:器械之家

■ 市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

■ 估值处于历史低位,配置性价比突出

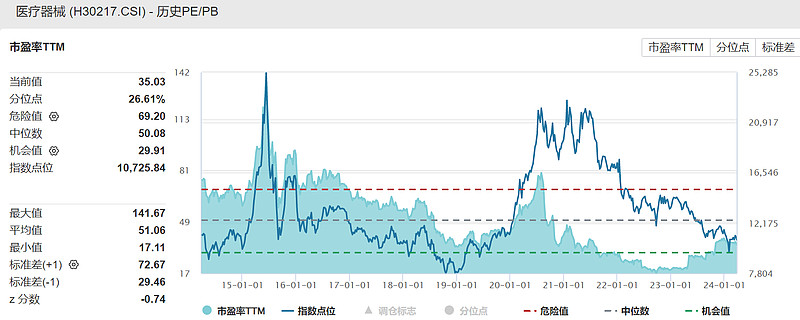

医疗器械ETF标的指数最新PE-ttm35.03倍,处于近十年26.61%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月25日)

■ 国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

■ 借道ETF投资医疗器械有何优势?

① 行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

② 分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

③ ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

④ 大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。