2023年全球械企百强榜出炉,多家中国企业强势上榜。

01

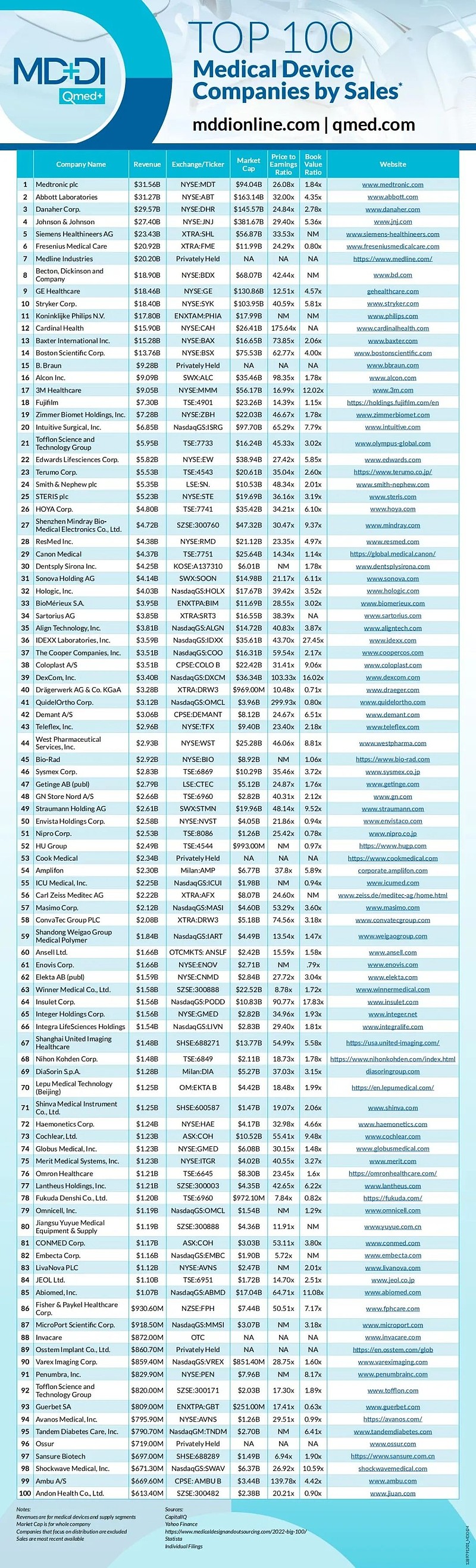

全球械企TOP100速览

近日,医疗器械行业网站Medical Device+Diagnostic Industry(MD+DI)发布了2023年全球医疗器械企业TOP100榜单。

TOP10企业分别为:美敦力、雅培、丹纳赫、强生、西门子医疗、费森尤斯、麦朗医疗、碧迪医疗、GE医疗、史赛克。

其中,美敦力依然稳居医疗器械榜首,雅培紧随其后位列第二,丹纳赫从去年的12名跃至第三名。对比去年,TOP10的新面孔还有费森尤斯医疗和麦朗医疗,飞利浦、嘉德诺和百特医疗则跌出前10,不过也保持在了11-13名的位置。

注:

1、收入来自医疗设备和供应部门

2、市值是指整个公司

3、专注于分销的公司被排除在外

11家中国企业登上全球械企TOP100榜单,具体包括:

迈瑞医疗(27)、威高(59)、稳健医疗(63)、联影医疗(67)、乐普医疗(70)、新华医疗(71)、鱼跃医疗(80),微创医疗(87)、东富龙(92)、圣湘生物(97),九安医疗(100)。

与去年相比,国械“一哥”迈瑞医疗仍维持在27名的位置。此外,微创医疗新进入了TOP100榜单,位列87名。主营业务为体外诊断领域的部分企业近两年经历了业绩过山车,目前仅有圣湘生物和九安医疗留在了榜单上。

02

头部械企动向

▍迈瑞医疗

长期稳健发展的迈瑞医疗,已经连续多年实现营收、净利润双两位数增长。

在2月18日发布的一份公告中,迈瑞再次重申了其进入全球医疗器械TOP20的目标,并表示有信心在2025年实现,未来将向全球前十、甚至更高的行业地位发起冲击。

迈瑞此前在医疗设备和体外诊断领域有较多布局,其中监护仪、麻醉机、呼吸机全球市场占有率排名居前。近三年内,还完成了对全球知名体外诊断原料供应商海肽生物以及知名IVD企业德国DiaSys的收购计划。不过在耗材领域,迈瑞目前完成的布局相对较少。

今年,迈瑞对于国内上市电生理龙头企业惠泰医疗的收购计划引起轰动。以此为切入点,迈瑞将正式进驻心血管这一广阔市场。

在收并购方面,迈瑞表示,将加速并购全球优秀标的,寻找长期可持续增长空间。

▍微创医疗

本次榜单中,微创医疗是国产企业中的新面孔,占据第87位。

微创医疗在创新领域和前沿赛道的开拓劲头十足,其频频拆分旗下公司上市的模式也颇具特色。

目前,微创医疗整体尚未实现盈利。根据3月5日发布的业绩预告,预计2023年亏损不超过5.8亿美元,2022年亏损为5.88亿美元。如果扣除减值损失等非现金项目,年度亏损不超过4.36亿美元,较前年5.03亿美元亏损收窄。

微创医疗明确提出,将通过聚焦业务、提高收入、降低研发费用等相关费用率,致力于在未來几年大幅减亏并实现盈亏平衡。

在新产品上市及商业化推进等因素影响下,2023年微创医疗销售收入同比增长15%。其中,独立上市的附属公司收入快速增长,新兴业务实现指数级增长。

2023年,心脉医疗(大动脉及外周血管介入业务)收入同比增长超32%,微创脑科学(神经介入业务)收入同比增长约22%,心通医疗(心脏瓣膜业务)收入同比增长约31%至36%,微创机器人(手术机器人)收入同比增长超过350%。

▍联影医疗

2023年,联影医疗正式成为「百亿营收俱乐部」的一员。

企业业绩预告显示,2023年度联影实现营收114.11亿元,同比增长23.52%;实现归属于母公司所有者的净利润19.74万元,同比增长19.21%。报告期内,联影持续推进技术创新与产品深度融合,通过加大对新产品和新技术的研发投入,成功推出了多款创新型产品。

在医学影像领域,GPS等跨国器械巨头长期占据主导地位。国内高端市场目前也仍由外资企业主导。不过在本土企业创新发展以及国产扶持政策的影响下,国产设备逐步在中高端领域打开市场。

此外,去年3月,国内新版大型医用设备配置许可管理目录落地实施,中高端CT和MR产品配置松绑,市场需求进一步释放。

联影此前披露,2023年前三季度,在医疗卫生服务体系的高质量建设要求下,中高端及超高端CT的市场需求保持攀升态势,公司中高端CT产品收入占比持续提升,增速同比超100%;MR同比增长超60%,其中3.0T以上产品实现了收入与毛利率的双高速增长,收入增速超100%,超高场MR(>3.0T)新增市场占有率排名上升至第一。

附原榜单:

来源:赛柏蓝器械

■ 市场首只医疗器械ETF(159883),一指网罗医疗器械细分行业龙头

医疗器械ETF追踪中证全指医疗器械指数,根据Wind数据,医疗器械指数99%成份隶属于申万二级医疗器械行业,为目前市场上首只纯医械类ETF。

标的指数最新成份股共95只,权重股囊括迈瑞医疗、联影医疗、爱美客、新产业、鱼跃医疗、心脉医疗、惠泰医疗、乐普医疗、山东药玻、金域医学、九安医疗等医疗器械细分行业核心资产,前十个股权重超49%,行业代表性强、龙头特征显著。(以上数据来自wind,截至2024年3月1日)

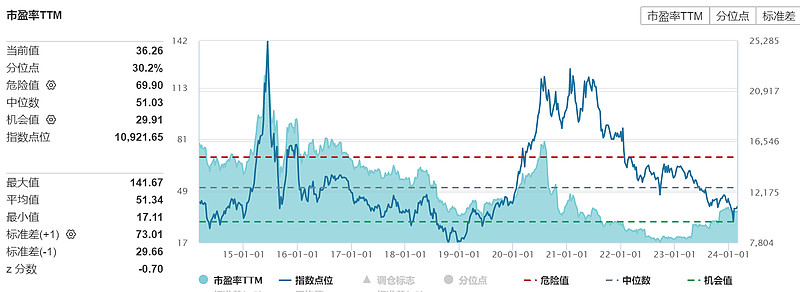

■ 估值处于历史低位,配置性价比突出

医疗器械ETF标的指数最新PE-ttm36.26倍,处于近十年30%百分位,配置性价比突出。(以上数据来自wind,截至2024年3月1日)

■ 国产替代加速,医疗器械或迎黄金十年

疫情以来,国家加大对公共卫生、疾控体系、基层医疗的建设,医疗器械板块需求快速释放。长期来看,医疗器械行业主要受益于医疗机构增长及国产替代。未来随着支付端、需求端的持续改善,医疗器械市场或迎黄金十年。

■ 借道ETF投资医疗器械有何优势?

① 行业研究难度大。医疗器械由于种类繁杂且研究门槛较高,需具备一定的专业知识和多学科复合背景,且创新产品迭代较为迅速,个人投资者研究难度较高,借道ETF更省心。

② 分散个股投资风险。指数基金相对投资个股,更能分散风险,或是更稳健的投资选择。

③ ETF投资门槛更低。医疗器械板块多高价股,参与门槛较高,很多普通投资者无法参与。相较而言,ETF门槛更近民,比如医疗器械ETF每手仅需几十元左右,即可一键买入多只医疗器械行业龙头股。

④ 大盘相关性较弱。医疗器械ETF弹性高,具备进攻性,同时从贝塔属性看,与大盘相关性较弱,自身产业趋势逻辑突出,是投资者进行资产配置的优质工具。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。