骨科市场瞬息万变,外资巨头如何应对?

01

骨科外资巨头,最新业绩公布

近日,骨科领域三大巨头史赛克、捷迈邦美和强生均公布了2023全年和第四季度的业绩报告。

史赛克2023财年净销售额204.98亿美元,同比增加11.11%;净利润31.65亿美元,同比增加34.22%;全年毛利率及营业利润率分别为为63.7%和19.0%。

各类细分业务中,医疗设备和神经技术业务净销售额118亿美元,净销售额有机增长11.8%;骨科和脊柱业务净销售额87亿美元,净销售额有机增长11.1%。

史赛克表示,鉴于2023年自身业务的良好发展势头,医疗健康领域的基建投资需求增长明显以及逐步稳定的宏观经济环境等利好因素,预测2024全年销售收入的有机增长仍将保持在7.5%-9.0%的高位区间,调整后的每股净收益将高达11.70~12.00美元。

捷迈邦美

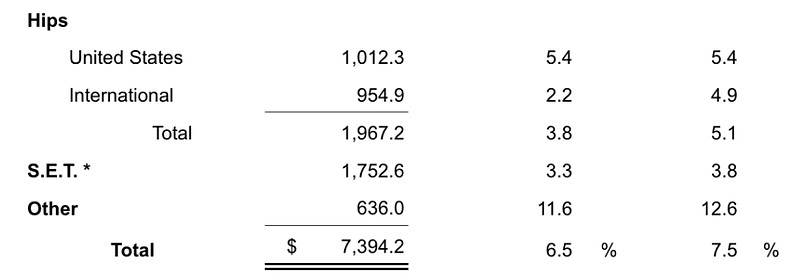

捷迈邦美2023全年净销售额为73.94亿美元,比去年同期增长了6.5%;全年净收入为10.24亿美元,调整后为15.84亿美元。

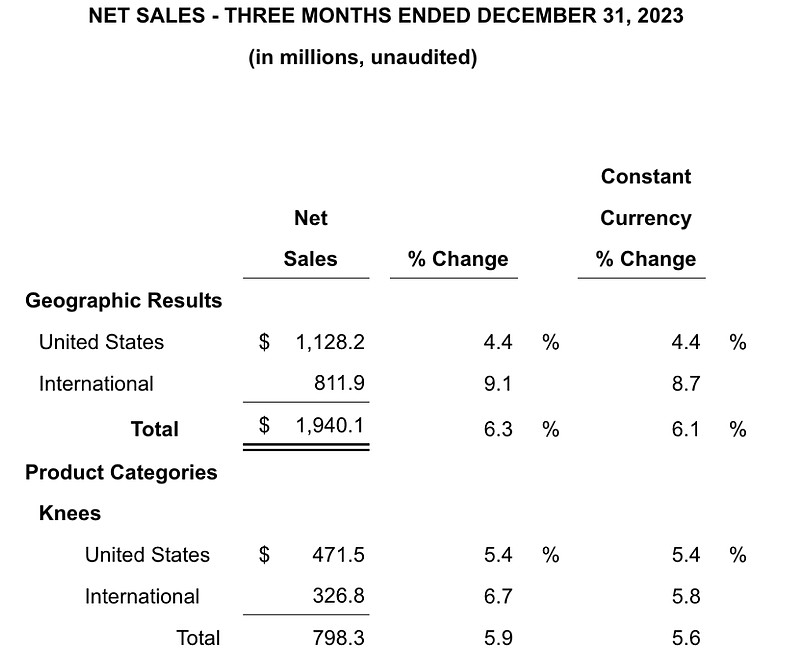

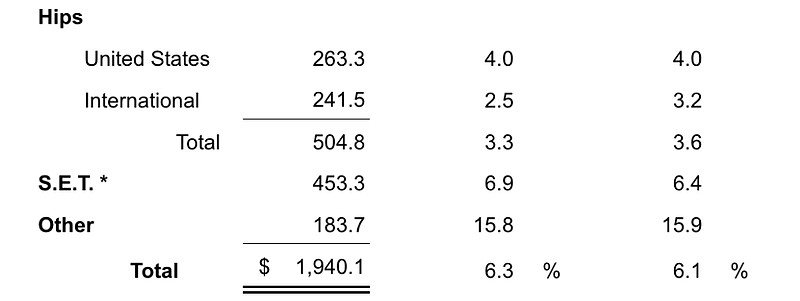

第四季度净销售额为19.40亿美元,比去年同期增长了6.3%;第四季度净收入为4.192亿美元,调整后为4.581亿美元。

财报中公布了2023年第四季度和全年的地区及产品销售业绩:

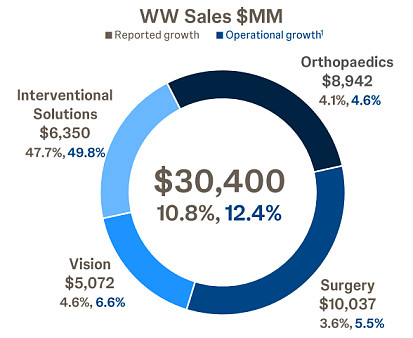

强生医疗科技全年销售额304亿美元,同比增长10.8%。其中,强生医疗科技2023年第四季度销售额76.73亿美元,同比增长13.3%。

第四季度销售额为214亿美元,同比增长7.3%;销售额为214亿美元,同比增长7.3%。

各类细分业务中:外科业务销售额为100.37亿美元,同比增长3.6%;骨科业务销售额为89.42亿美元,同比增长4.1%;介入方案销售额为63.50亿美元,同比增长47.70%;视力业务销售额为50.72亿美元,同比增长4.6%。

强生表示,预期在未来一年内,各个季度的销售额表现会相对稳定。预计2024年手术外科和运动产品的带量采购会有影响,2023年带量采购的影响延续。

02

陷入“沉浮”的骨科市场

在诸多因素的叠加影响下,骨科市场正在经历着一场全新的变化,其中巨头们的动向尤其值得关注。

史赛克近期召开的电话会议上指出,尽管某些地区的供应受到限制,但据预计,在人口统计、有利的定价环境和机器人辅助手术等各种因素的推动下,骨科市场将在2024年保持强劲。

回看史赛克的发展,通过并购吸收外来技术、丰富发展业务系重要策略之一。2023年12月18日,史赛克方宣布计划收购法国关节置换硬件制造商SERF SAS。

据悉,史赛克已经向SERF SAS的母公司Menix Group提出了具有法律约束力的收购要约。该公司国际的骨科销售额约占其收入的65%。目前交易的财务细节尚未披露,不过史赛克在新闻稿中表示收购预计将于2024年第一季度完成。

作为“老对手”,强生在骨科领域也动作频频。在其第三季度投资者会议上,强生表示强生医疗科技正在重组DePuy Synthes骨科业务。

据悉,强生骨科业务重组预计将于2025年底完成,成本为7亿至8亿美元。强生相关负责人此前称,为期两年的重组计划将让公司骨科部门脱离“利润较低的市场和产品线”。考虑到市场和产品线的退出,在未来两年里,DePuy Synthes的收入总额将减少约2.5亿美元,但这些举措将提高强生满足需求的能力,并加速增长和提高盈利能力。

在骨科领域,正如强生财报中所述,带量采购的影响仍在延续。

去年,捷迈邦美原业务板块ZimVie宣布,受脊柱国采影响,计划将旗下脊柱业务完全撤出中国市场。

史赛克此前也在财报中透露,由于脊柱集采竞标失败,其正在退出中国的脊柱业务。

单纯聚焦中国市场来看,在集采的冲击下,外资巨头的生产环境正在发生变化。在成本、渠道方面具备优势的国产品牌获得了弯道超车的机遇。

但基于中国医疗市场的整体规模和增长预期,外资骨科巨头们对于中国市场仍然保持高度关注,相关布局与合作也在加速推进。

给予高度关注,在中国的投资布局和合作也在推进。

强生全球资深副总裁、中国区主席宋为群表示:“强生中国每个部门都有端到端的研发能力,中国是强生公司在美国以外唯一一个在各大业务都设立了研发中心或研发部门的市场。”

捷迈邦美中国总裁李永明在接受采访时提到:“现在的本土化还不够深入,比如,我们要把捷迈邦美中国变成中国的捷迈邦美,要全面本土化,用中国的资金、技术、原材料,尽可能变成有外国血统的中国公司,这样才能在中国持续发展下去。”

除了高端领域,骨科巨头对中国市场的探索还呈现出了下沉趋势。

史赛克中国总经理张绍斌接受采访时表示:“中国市场是史赛克全球战略布局的重要组成部分。当前,随着大众的医疗需求日益增长,如何让更多创新医疗设备、技术在基层深入应用,优化患者的就医体验,是亟需解决的问题。”

伴随着竞争迈入白热化,骨科器械市场迎来的更多挑战。但新变化的背后往往藏着新的增量,在行业迭代的浪潮中,新的生存方式也在悄然建立。

来源:赛柏蓝器械

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

$医疗器械ETF(SZ159883)$ $威高骨科(SH688161)$ $凯利泰(SZ300326)$ #医药股持续拉升,博济医药20CM涨停#