内窥镜市场规模正在快速扩大,国产设备占有率显著提升。

01

内窥镜企业最新经营情况出炉

▍开立:营收、净利双增长

2023年前三季度,开立实现营收14.68亿元,同比增长17.31%;归母净利润3.21亿元,同比增长30.65%,继续保持利润增速高于收入增速的状态。第三季度营收4.24亿元,同比上升2.1%;归母净利润约4756万元,同比下降32.6%。

开立目前主要有超声和内窥镜两部分业务,其中,超声业务稳定增长,软镜设备业务实现较快增长,两条产品线的增长均符合公司预期。

对于今年第三季度的业绩变动,开立指出,第三季度受外部环境因素影响,收入基本持平,而公司外科团队支出以及差旅费用等销售费用增加,导致净利润有所下滑。此外,三季度属于公司全年的淡季,四季度收入占比历来较高,随着外部环境因素逐渐好转,将努力完成年初制定的全年目标。

海外市场方面,开立海外销售覆盖接近130个国家或地区,从地域看,欧洲、南美地区的销售占比相对较高。今年前三季度公司海外业务平稳增长,开立预计今后海外业务仍将继续保持稳定增长。

▍澳华:软镜业务快速扩张,净利增长426.53%

2023年前三季度收入4.29亿元,同比增长52.65%;归属于母公司股东的净利润约4519万元,同比增长426.53%。研发投入1.06亿元,占营收的24.75%。

第三季度收入约1亿3951万元,同比增长23%。归属于母公司股东的净利润约710.8万元,同比增长102.23%。三季度的销售费用是5467万元,研发费用是3649万元。相较去年同期销售和研发都在加大投入。

澳华内镜目前的业务聚焦在软性内镜领域,并且当前阶段暂无向其他领域拓展的计划。其中,细镜业务处于导入阶段,预计后续能进一步增加公司整体收入增长的确定性。

海外业务方面,当前主要是靠多产品、多品类销售来驱动高速增长,已进入德国、英国、韩国等发达国家。未来将深耕欧洲渠道,同时在欧洲地区复制慕尼黑子公司的服务和维修模式。

▍海泰新光:内窥镜销售翻番

海泰新光2023第三季度营收1.08亿元,同比下降24.4%;归母净利润2886万元,同比下降51.9%。业绩变动原因方面,去年第三季度基数较高,去年美国客户为新品备货镜体,镜体发货很多;今年客户新系统延迟上市,导致第三季度镜体发货数量下降。同时,去年第三季度汇兑损益相比今年要高。

2023年前三季度营收3.76亿元,同比增长10.77%,主要是医用内窥镜产品销售的增长;2023年前三季度公司归母净利润1.18亿元,同比下降15.5%。主营业务毛利率64.4%,和往年基本持平。净利润下降,主要受到股权支付和联营企业投资损失影响比较大。剔除这两部分因素影响,公司净利润和扣非净利润同比增长。

海泰新光主营业务包括医用内窥镜器械和光学产品两部分,内窥镜产品前三季度国内销售表现亮眼,比去年同期增长超过100%。

目前海外收入占比高于国内,2023前三季度国外销售占比69%。其中,国外收入前三季度同比增长1%,国内销售收入同比增长39%,国内销售增速高于国外。

02

赛道升温,国产内窥镜开足马力

医用内窥镜可分为软镜和硬镜。

软镜主要用于诊断筛查,由人体天然腔道深入体内,镜体较长且需具备一定柔性,产品包括胃镜、肠镜、支气管镜等,应用于消化科、呼吸科、耳鼻喉科等科室。以奥林巴斯、富士胶片、宾得医疗为代表的日系企业在该领域实力强劲,在全球和国内市场均占据很高份额。

硬镜在微创外科手术中应用较多,产品包括腹腔镜、胸腔镜、关节镜等,应用于普外科、胸外科、泌尿外科等科室。卡尔史托斯、史赛克和奥林巴斯等企业处于领先地位。

整体来看,国内内窥镜市场处于高速发展阶段。

安信证券研究报告测算,招采端口径下,我国整体内镜设备(软镜+硬镜)市场规模2022年估计达到约172亿元,同比增长46%,2023H1估计达到约83亿元,近三年复合增长率达到29%,维持快速增长。

外资企业在相当长的时间中几乎垄断了内窥镜市场,产品得到等级医院的充分认可。不过,近年来国内企业在内窥镜赛道持续发力,市场份额显著提升。

上述报告指出,2022年,我国硬镜市场外资企业份额合计约为52.17%,国产企业份额合计为34.27%;2023H1,外资企业份额合计为46.03%,近3年累计降幅达到26.89pct,国产企业份额合计为40.57%,近3年累计提升幅度达到29.42pct。

而软镜市场则相对集中,2022年奥林巴斯、富士、宾得在国内的占有率共为77.82%,其中消化内镜达到约85%;2023H1,合计市场份额达70.45%,近3年累计下降约16pct,其中消化内镜合计市场份额达到82%,近3年累计下降约8.4pct。

营商环境的变化以及国产市场内发动力的提升,刺激着跨国企业在华发展战略的迭代。今年以来,奥林巴斯、宾得等内窥镜相关企业纷纷宣布在华投资建厂。除较早布局的跨国企业以及的一批老牌国产企业外,近年来一些新的企业加入到了赛道竞争中,资本端对于内窥镜赛道的投资也相对活跃。

在激烈的行业较量之中,拥有硬核产品和研发实力的企业仍会走在前列。

来源:赛柏蓝器械

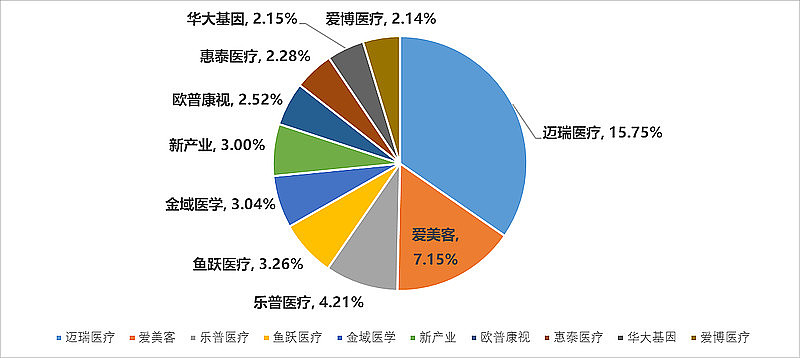

资料显示,医疗器械ETF(SZ159883)为目前A股规模最大的医疗器械行业ETF,追踪中证全指医疗器械指数,已纳入互联互通范围。一指覆盖医疗设备、高低值医用耗材、IVD、医美四大细分领域,全面表征A股医疗器械行业发展,迈瑞医疗作为第一权重占比近15%。在最新调样后,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道,指数创新属性突出。

截至2023年11月7日,标的指数最新PE估值36.23倍,低于指数发布以来近71%的时间区间,投资性价比凸显。未来,在“疫后复苏”、创新迭代、国产替代进程加速、创新出海国际化升级的逻辑共振中,国内医疗器械市场将开启万亿规模之路,各细分赛道全面开花,从跟跑到领跑,国产器械黄金时代或正在到来。场内可通过159883高效交易,场外也有联接013416可布局。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:投资有风险,投资须谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

$开立医疗(SZ300633)$ $海泰新光(SH688677)$ $澳华内镜(SH688212)$ 医疗器械ETF(SZ159883)