近期,复星医药宣布,其子公司直观复星的“胸腹腔内窥镜手术控制系统”成功获药监局批准上市。这也意味着国产达芬奇手术机器人即将与公众见面。

据悉,直观复星是复星医药与美国直观外科于2017年组建的合资公司,负责达芬奇手术机器人在国内的销售。据其官网数据,目前中国市场达芬奇装机量已超330台。随着近几年国产手术机器人的陆续入场,直观复星也开始加强本地化布局。@今日话题 @雪球创作者中心 @雪球达人秀

市场持续扩容

国内手术机器人产业迎高光时刻

近几十年来,外科手术经历了开放外科手术、微创外科手术和机器人辅助外科手术三个阶段。

手术机器人辅助外科手术可协助人类克服生理上的限制,其具有操作精准度高、操作稳定以及可重复性强等特点,就精度要求较高的微创手术而言,手术机器人为微创手术患者带来了极大的临床效益。

目前就手术机器人赛道而言,创立于1995年的美国直观医疗公司(Intuitive Surgical, Inc.)可谓是绝对的龙头公司,凭借一己之力创造出腹腔手术机器人市场。

2001年,美国直观外科公司研制出达芬奇手术机器人系统并获得FDA认证,在往后十多年间,其在全球手术机器人市场始终占据主导地位。2006年,达芬奇手术机器人进入中国,拉开了中国手术机器人行业的序幕。

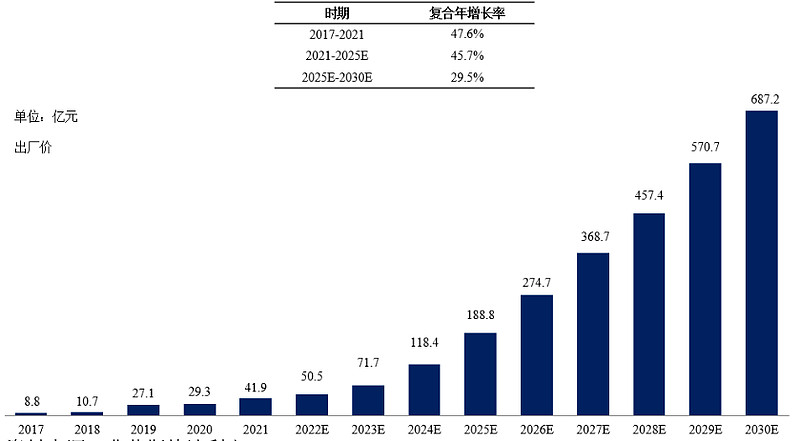

中国手术机器人市场历史规模及预测 来源:思哲睿招股书

根据弗若斯特沙利文分析,2017—2021年,中国手术机器人市场由8.8亿元增长至近41.9亿元,该期间的复合年增长率为 47.6%。未来,随着手术机器人辅助外科手术渗透率的提升,中国手术机器人市场将持续增长,预计2025年中国手术机器人市场将达到188.8亿元,2021—2025年的复合年增长率为45.7%。2030年,中国手术机器人市场将达687.2亿元,2025—2030年的复合年增长率为29.5%。

然而,由于国内手术机器人起步较晚,进口产品占据主导地位。2021年手术机器人市场份额排名中,直观复星的市场占比最高,约为67.5%,其次是天智航、博医来和华科精准分别占比为8%、3.2%和1.8%左右。

从我国手术机器人细分市场来看,目前腔镜手术机器人是最大的细分市场,约为75.2%;其次是骨科手术机器人、经皮穿刺手术机器人分别占比约10.6%和4.5%,其他类型手术机器人市场占比合计约为9.7%。

但直到2021年前,国内多孔腔镜手术机器人一直被达芬奇Si及达芬奇Xi手术系统独占。由于没有竞争对手,国内进口一台达芬奇手术机器人要2000万元,单次手术耗材近3万元,远高于达芬奇的全球均价。进口产品高昂的价格推动了国产品牌快速崛起。

打破达芬奇价格垄断,实现国产替代进口

根据直观医疗2022年财报,全球安装了1347套达芬奇手术机器人,包括亚洲市场203套。但其并没有披露中国国内市场的销售数量,不过直观医疗国内的销售主体是直观复星医疗器械技术(上海)有限公司,从合资方复星医药的年报和新闻稿中公布了近几年完整的销售数据。

截至2022年底,直观医疗在中国市场有大概330台手术机器人,而最近4年一共销售了243台,占全部国内总量的74%,达芬奇手术机器人全年在国内完成了10万例手术,可见中国手术机器人市场开始大规模商业化。

如果按照中标的平均价格计算,国内系统销售大概是13亿元,服务收入接近7亿元,根据直观医疗最近四年财报统计,期间全球手术合计594.1万例,工具和耗材合计收入114.82亿美元,平均每台手术工具和耗材收入1933美元,大约是人民币1.33万元,由此计算去年国内工具和耗材收入也是13亿元。直观医疗2022年国内收入合计大约33亿元。由于目前其基本垄断了腹腔手术机器人市场,按照腹腔手术机器人占国内全部手术机器人市场份额的75%推断,去年国内市场大约是44亿元。

“此前国内腔镜机器人市场基本由进口的达芬奇机器人垄断,但实际上国内手术机器人的渗透率相对于同期发达国家仍然低很多,国产替代有很大的发展空间。国产替代的关键首先是定价,就制造本身而言,国内企业的成本有天然优势,只要能提供具有差不多性能的产品,替代必然会发生。”一位国产手术机器人企业相关负责人说道。其次,国内企业还需有可持续的自我研发能力,谁的持续研发能力强,谁就有优先完成替代的可能。

据国家药监局官网及各大药企公告不完全梳理发现,包括此次直观复星获批的胸腹腔内窥镜手术控制系统在内,目前已有6款国产腔镜机器人获批,分别为威高的妙手S腔镜手术机器人、微创医疗的Toumai腔镜手术机器人、康多的腔镜手术机器人、精锋医疗的多孔腔镜手术机器人以及思哲睿的腔镜手术机器人SR1000。

整体而言,直观外科公司在行业内具有开创性和垄断性地位,但其高昂的价格和傲慢的技术特点也给了国产品牌弯道超车的机会。

在产品价格上,精锋医疗、微创机器人等国产腔镜手术机器人更具优势,定价约在1000万-1700万元。

政策加持

国产手术机器人品牌的机遇与挑战

在国家政策一路绿灯的大背景下,国产手术机器人产业迎来重大机遇。2023年1月,工信部等十七部门联合发布了《“机器人+”应用行动实施方案的通知》。在医疗健康领域提出,“鼓励有条件有需求的医院使用机器人实施精准微创手术,建设机器人应用标准化手术室,研究手术机器人临床应用标准规范。”由此可见,手术机器人相关行业政策趋于宽松化,十四五期间手术机器人配置数量有望进一步放开。此外,随着达芬奇机器人专利逐渐到期,机器人赛道入场者将拥有更多的发展机遇。

目前,上海、北京、湖南、广东、江西等省市已陆续将手术机器人及相关耗材等项目纳入医保支付范围,手术机器人临床渗透率也将进一步提升。国产手术机器人有望以价格低、技术高等特点逐步替代进口产品。

我国手术机器人只有真正做到医工融合、新技术赋能、诊疗一体化,才能实现国产机器人在手术室里真正的推广应用。

文章来源:医疗器械创新网,部分内容整理自证券市场红周刊

医疗器械ETF(SZ159883) 为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,从概念上看不仅覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、IVD、医疗设备股,全面表征A股医疗器械行业发展,中长期受益于疫后医疗复苏及医疗新基建。

截至2023年7月14日,医疗器械ETF标的指数最新PE估值27.49倍,低于指数发布以来近86%的时间区间,板块布局性价比凸显。场内用户可通过医疗器械ETF(159883)进行投资,1手只需70元左右,免缴印花税。场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

$天智航-U(SH688277)$ $微创机器人-B(02252)$ $威高骨科(SH688161)$ 医疗器械ETF(SZ159883)