一、今日市场概览

今天(6月30日)A股三大指数低开高走,集体收涨。截至收盘,上证指数涨幅0.62%,深证成指涨幅1.02%,创业板指涨幅1.60%。两市合计成交9186亿元,北向资金净买入36.75亿元。

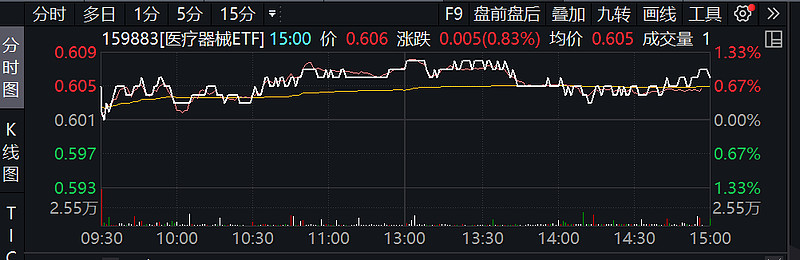

板块上,锂电池等新能源赛道股全线反弹,复合集流体概念股大涨,代糖概念股受利好刺激下大涨, CPO概念午后集体拉升,减速器概念股持续活跃;下跌方面,游戏、传媒、电力股走势较弱。医疗器械ETF开盘后震荡走强后高位震荡收涨0.83%,今日成交额4046万元,较上一交易日小幅缩量。

医疗器械ETF指数成份股中,今日仅57只上涨。$海顺新材(SZ300501)$ 大涨5.98%,$佰仁医疗(SH688198)$ 大涨4.96%,理邦仪器、迪安诊断、昊海生科、易瑞生物、九强生物、正海生物、采纳股份、三友医疗、明德生物、达安基因、心脉医疗等大涨2%。

近期消息面上,2023年6月29日,国家卫生健康委发布《“十四五”大型医用设备配置规划》(下称《规划》)。“十四五”期间,全国规划配置大型医用设备3645台,其中:甲类117台,乙类3528台。此前,2023年3月21日,国家卫生健康委发布《大型医用设备配置许可管理目录(2023年)》。与2018年版目录相比,管理品目由10个调整为6个,其中,甲类由4个调减为2个,乙类由6个调减为4个,将64排及以上CT和1.5T及以上MR设备调出配置许可管理目录。

招商证券点评:

1、十四五期间配置数量大幅增加,市场快速扩容

根据《通知》显示,“十四五”期间全国规划配置大型医用设备共3645台,其中甲类117台,乙类3528台。从规划占比来看,除了常规放射治疗类设备十四五规划数占比为37%,PET/CT十四五规划数占比为52%,其余几类设备的十四五规划数占比均超过60%。配置许可的快速增加将有效打开扩容市场,对于新建医院只考核硬件设施与技术能力,临床应用时间与开展量不再是硬性指标。

2、均衡布局,扩容下沉市场

《通知》中明确提出了本次配置规划的基本原则,为了更好满足人民群众多层次、多元化的就医需求,聚焦提升医疗卫生服务公平性和可及性,缩小区域之间资源配置和服务能力差异。因此本次配置以均衡布局、扩容下沉为主,为在医疗新基建进程中扩容的基层市场提供设备进院的支持。《通知》同时提出要严格控制医疗费用不合理增长,对操作和维护技术复杂、应用风险大、投入运行成本和诊疗费用高的设备,严格把握配置标准、合理控制规划数量。我们认为国产品牌更具性价比,有望在本次扩容中受益。

【配置性价比凸显,先觉资金已悄然入场】

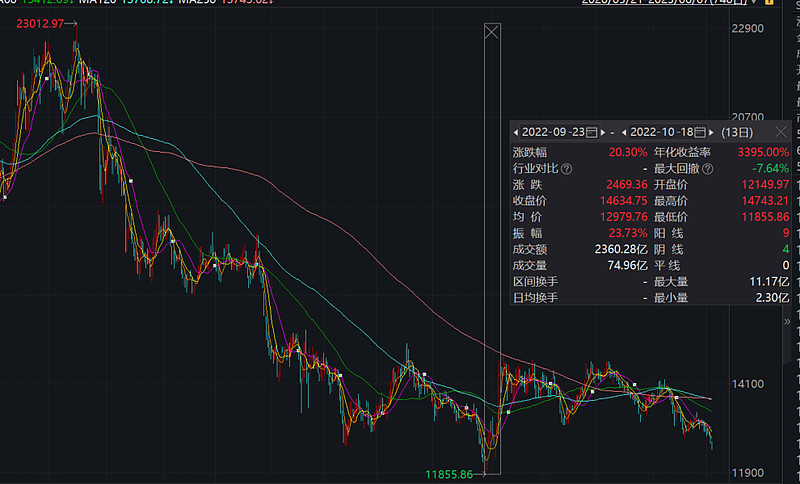

目前中证医疗器械指数位于12456.7点低位,相比2021年6月高点接近腰斩。目前中证医疗器械指数最新PE估值27.38倍,低于指数发布以来近86%的时间区间,已处于绝对的“估值洼地”,配置性价比凸显。实际上,投资者对于长坡厚雪的医疗赛道“越跌越买”,先觉资金往往在动荡中逢低布局“估值洼地”,医疗器械ETF近28日累计净申购份额近3亿份。

值得一提的是,中证医疗器械指数在2022年9月点位和估值双双触底后,开启了一波近似直线拉升的反弹行情,期间累计涨幅超20%!

二、机构观点

长江证券认为:医疗器械——“院端+自主”双重需求兑现。

诊疗量和手术量持续复苏,集采后填补空缺的是进口 替代和创新医疗器械。由此,重点推荐以下 4 大方向:1)家用医疗器械;2)“进口替代+诊疗 恢复”的产品,包括化学发光、骨科和胶塞等中长期国产化率可提升领域;3)医疗设备:新基 建续航,如迈瑞医疗;4)创新医疗器械。

民生证券认为:医药板块从估值和持仓来看处于历史低位,随着院内诊疗的持续复苏,医药板块整体经营情况持续向上,看好下半年中医药、院内复苏和医药创新等方向。

高值耗材:集采政策推进节奏短期加速,第四批高值耗材国采启动在即,内外因素扰动不改高耗行业向上态势,关注全年择期手术复苏及集采落地后国产替代加速两大方向,重点关注吻合器、电生理、脊柱、关节等集采执标后手术渗透率及国产化率有望出现显著边际变化的细分领域国产龙头及业绩增长有望超预期的主支领域。

仪器设备:国产替代趋势不变,随着国内企业产品力增强,市场可覆盖面积加大,科学仪器支付端政策加码利好职业教育市场增量需求,相同趋势下政府端、科研端、医疗终端各细分赛道需求有望加速恢复。

医药上游供应链:创新药行情回暖,叠加国内复工复产+海外市场开拓,带动生科链板块业绩+估值修复,关注下半年制药工业端大订单落地节奏。

低值耗材:关注GLP-1相关上游辅包材需求提升和潜在国产厂商切入供应链的机遇;关注疫后进入去库存供给逐渐出清的相关上游耗材领域

三、行业热点

1、美康生物(SZ300439):控股子公司取得医疗器械注册证

6月28日晚间公告称,控股子公司纤维蛋白(原)降解产物检测试剂盒(化学发光免疫分析法)等取得医疗器械注册证。

2、新产业(300832.SZ):取得1项发明专利证书

6月28日丨新产业(300832.SZ)公布,近日,深圳市新产业生物医学工程股份有限公司收到了广东省药品监督管理局颁发的1项《医疗器械注册证》。为D-二聚体测定试剂盒(化学发光免疫分析法)。

3、迈克生物(300463.SZ):4项新产品取得产品注册证书

近日收到四川省药品监督管理局颁发的《医疗器械注册证》,产品名称抗肝细胞浆Ⅰ型抗原抗体检测试剂盒(直接化学发光法)、抗sp100抗体检测试剂盒(直接化学发光法)、抗可溶性肝抗原-肝胰抗原抗体测定试剂盒(直接化学发光法)、抗肝肾微粒体1型抗体测定试剂盒(直接化学发光法)。

4、利德曼(300289.SZ):子公司已提交关于猴痘病毒和碳青霉烯类耐药鲍曼不动杆菌试剂盒相关技术的专利发明申请

5、九安医疗:加速推动糖尿病诊疗照护“O+O”新模式在中国、美国的落地是公司的核心战略之一

【指数调仓纳入国产内镜龙头,医疗器械踏上科创板“快车道”】

医疗器械ETF的标的指数中证医疗器械迎来了一年两度的指数成分股调整。科创板国产软性内镜龙头澳华内镜、家用呼吸机组件龙头美好医疗、科创板国产平台型分子试剂龙头诺唯赞、国产呼吸机龙头怡和嘉业、国内吻合器领先生产商东星医疗纷纷被纳入成分股。

目前,医疗器械ETF的科创板股票含量最新突破20%,踏上了科创板的快车道。今年科创板以“硬科技”定位,与“科技自立自强,制造业高端化”的国家战略方针相得益彰,今年以来大幅度领跑宽基指数。科创板的股票具备高成长属性,净利润增长、研发支出占比、研发投入增长均较大程度领先于其他宽基,孕育着中国科技巨头的摇篮。

随着整个医疗复苏、创新的迭代,以及国产替代进程的不断演化,创新出海国际化升级等,行业出清后有望重新迎来向上的趋势。医疗器械指数越来越高的“科创”含量,将进一步引领投资者抓住优质国产医疗设备企业的黄金发展机遇,分享器械板块“科技自主”+“创新升级”的成长红利。

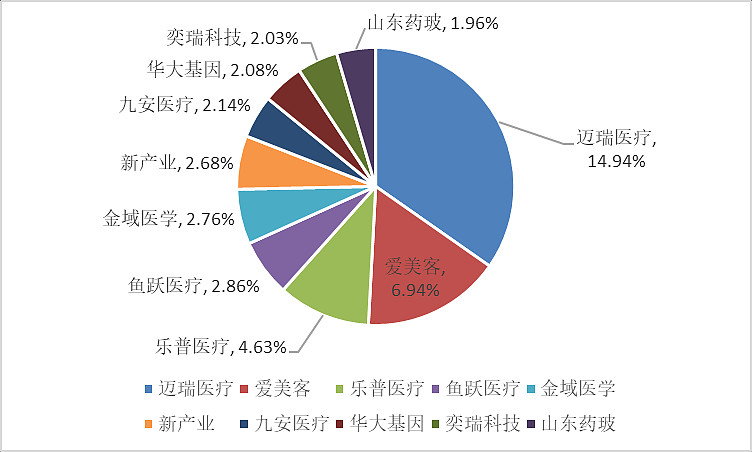

$医疗器械ETF(SZ159883)$ 为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,从概念上看不仅覆盖眼科、医美等消费医疗,还囊括了院内诊疗有关的高值耗材、IVD、医疗设备股,全面表征A股医疗器械行业发展,中长期受益于疫后医疗复苏及医疗新基建。

截至2023年6月30日,医疗器械ETF标的指数最新PE估值27.33倍,低于指数发布以来近86%的时间区间,板块布局性价比凸显。场内用户可通过医疗器械ETF(159883)进行投资,1手只需70元左右,免缴印花税。场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。