一、今日市场概览

3月2日,指数全天低开后震荡调整,沪指相对偏强,创业板指领跌。截至收盘,沪指跌0.05%,深成指跌0.54%,创业板指跌1.04%。沪深两市今日成交额9335亿,较上个交易日放量146亿,北向资金全天净买入7.65亿元,连续2日净买入。

消息面上,政府印发了《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》,《意见》指出,把乡村医疗卫生工作摆在乡村振兴的重要位置,到2025年,乡村医疗卫生体系改革发展取得明显进展。据国家统计,截至2021年底,全国有基层医疗卫生机构近98万个,其中乡镇卫生院3.5万个,村卫生室59.9万个,社区卫生服务中心、服务站3.6万个,基层医疗服务在医疗器械购置、更新换代等方面都存在巨大的需求。

在近期一篇媒体报道中,有业内人士指出,已经有六七家医疗器械企业交了申报IPO的报表,比起创新药的漫长寒冬,创新器械领域复苏得更快。而这类创新产品主要集中在心血管植介入器械、手术机器人、IVD以及医学影像等领域。

究其原因在于,医疗器械的创新,比起创新药的创新,更有稳定的预期。虽然也是和时间赛跑,但器械的创新是迭代的,经过积累一旦形成护城河和市占率,壁垒很难被打破并向龙头聚集。相反,创新药的创新是发散性的,每家企业都有做first in class的机会,但药物不是只要投入就有产出,这中间更多的是运气的成分。

近几年,不论是创新药的医保谈判,还是仿制药的医保集采,都让行业内外见识到了“灵魂砍价”。市场是趋利避害的,在药品被集采横扫时,一度越来越多的资本将医疗器械视作资本的“避风港”(摘自深蓝观《从集采中杀出来:医疗器械能否接棒创新药投资?》。

二级市场上,A股规模最大的医疗器械(SZ159883) 早盘平开后一路震荡下跌,全天平开低走走势,最后收跌1.19%,即将考验半年线支撑,成交额继续放大,全天成交0.66亿元。

医疗器械指数86只成份股中,今日11只上涨,占比12.8%。其中,奥精医疗上涨4.70%,位居首位,开立医疗上涨2.91%,英科医疗上涨2.34%,艾德生物上涨1.48%,迈克生物上涨1.04%。

二、机构观点

【平安证券】小孔之光——窥探新机遇,内镜国产化拉开序幕

平安证券认为,内窥镜应用于微创诊疗的临床价值明确,临床渗透率在发达国家远超中国,与日本和美国等发达国家相比,我国软镜和硬镜的渗透率分别有4倍和2倍左右的提升空间。例如我国的上、下消化道内镜诊疗开展率仅有日本的19.0%和25.0%,微创外科手术渗透率不及美国的一半。随着我国医疗水平的不断进步以及民众健康意识的增强,内窥镜的渗透率稳步提升。近年来,常规内窥镜已降为二类医疗器械,且免于临床试验,产品注册门槛大大降低。政策的大力支持也将促进行业快速发展。在此背景下,国产企业近年来内镜业务快速成长,提高了内镜国产化率。

【国金证券】生化诊断耗材集采规则温和中选率高,集采后行业集中度有望提升

国金证券认为,本次生化集采共有131家企业拟中标,淘汰率约为34%,其中国产品牌占比超过90%。肝功能生化试剂集采拟中标符合市场预期,头部国产企业市占率有望进一步提升,同时叠加近期疫情管控的逐渐放开,IVD板块有望持续迎来修复。

【爱建证券】国产替代+技术升级,高端医疗影像产业链未来可期

爱建证券表示,截止2023年2月24日,医疗器械板块估值PE为18.04倍(TTM,整体法)。溢价率方面,医疗器械板块对于沪深300的估值溢价率为61.59%,医疗器械板块相对沪深300的估值溢价率仍处于较低水平。

爱建证券认为,中国医疗影像市场广阔,未来仍有较大潜力。2015年至2020年中国医疗影像市场规模的复合增长率达到12.4%,远超全球增速3.3%,医学影像为中国医疗器械行业第二大细分市场,市场前景广阔,行业潜力较大。另外,国产替代政策大力扶持国产高端医疗影像设备产业链,政府设立重点发展项目,国产高端医疗影像设备迭代更新,整体国产比例提高,部分国产品牌市占已超过外资。在技术升级驱动背景下,中高端产品需求将成为未来行业主要增长点。

三、医疗器械热点解读

1、祥生医疗:公司正在按计划推进募投项目的实施

2月22日有投资者向祥生医疗提问,请问贵公司IPO募集项目进展是否部分投产呢?投产预计日期什么时候呢?预计募投项目何时可以完全投产呢?

对此,祥生医疗3月2日在投资者互动平台表示,公司正在按计划推进募投项目的实施,其中超声医学影像设备产业化项目已于2021年完成基地建设与搬迁实现投产,公司产能得到大幅提升;研发创新及营销运营基地建设项目已于2022年6月完成工程主体封顶。关于募投项目的后续进展情况,敬请关注公司在上海证券交易所发布的相关公告。

2、蓝帆医疗:公司心脏支架的市场份额,目前国内排名第二,海外市场占有率排名前四

有投资者在投资者互动平台提问:请问公司在国内心脏支架市场占比情况如何?集采格局稳定下来后,心脏支架利润到底如何实现增长?

蓝帆医疗(002382.SZ)3月2日在投资者互动平台表示,公司心脏支架的市场份额,目前国内是排名第二,海外市场占有率排名前四。针对支架产品公司的策略是:标内市场布局1-2款产品,主打质量稳定、供货稳定,可实现价格梯队;在标外市场也将布局1-2款产品,主打HBR、左主干等差异化适应症,目前公司用专门面向高出血风险(HBR)病人这一细分市场的全球“金标准”的BioFreedom®去打开标外市场,目标是做到标外市场第一。

3、中源协和:客户在公司办理新生儿脐带血造血干细胞存储业务时赠送一份医疗保险

3月2日有投资者向中源协和提问,请问贵公司各存储子公司,近年来针对孕妇产检与新生子基因检测、脐带血及干细胞存储等,有否配套提供什么保险或优惠活动?对此,中源协和3月2日在投资者互动平台表示,客户在公司办理新生儿脐带血造血干细胞存储业务时赠送一份医疗保险,包含自体造血干细胞移植住院医疗保险金;白血病重大疾病、专项住院医疗保险金;普通疾病住院医疗保险金;意外伤害、医疗保险金等,配套办理基因检测业务时会有一定价格优惠。

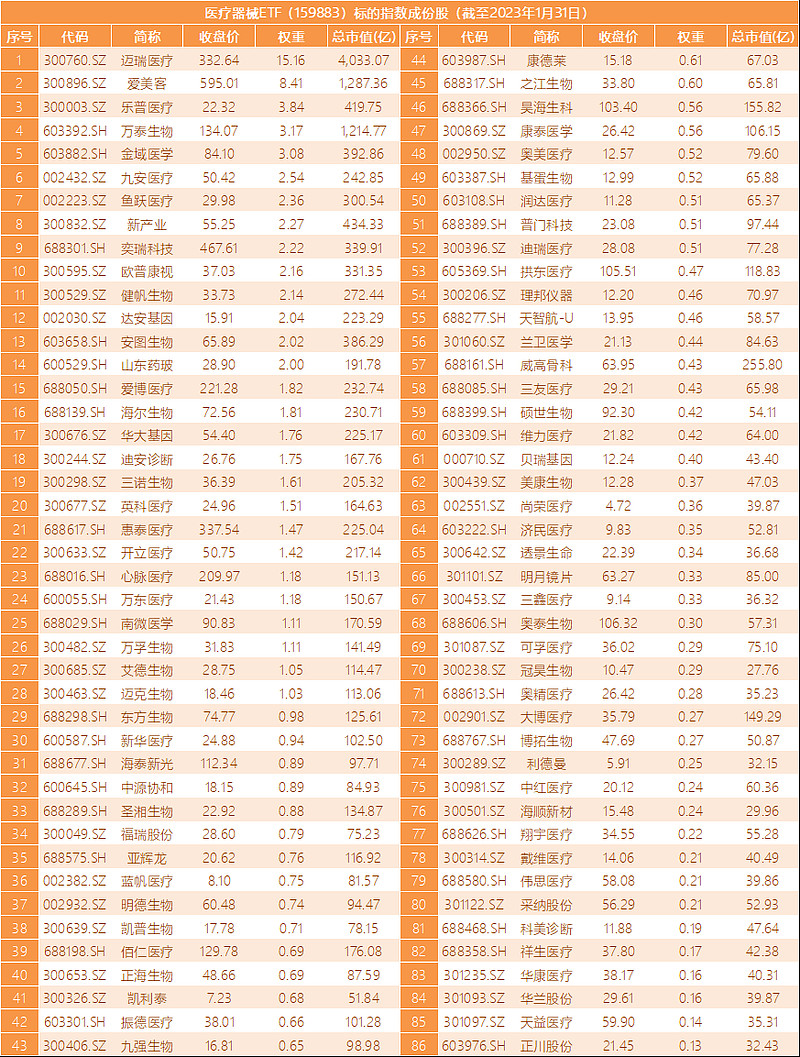

医疗器械(SZ159883) 为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、IVD、医疗耗材、医美四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、乐普医疗、万泰生物、金域医学、九安医疗、鱼跃医疗、新产业、奕瑞科技、欧普康视等龙头股,合计占比超45%(截至2023年1月底)。

估值处历史低位,修复行情或可期。随着板块风险持续释放,估值修复行情或可期。截至2023年2月3日,标的指数最新PE估值20.36倍,处历史5.03%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

布局高成长,双创成份占比近7成。标的指数成分股中包含62只科创板+创业板股票,合计占比达73.09%(截至2023年1月底)。双创板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,一手不到70元,免缴印花税,更适合普通投资者。

布局医疗复苏,关注国产替代。疫情逐步消退后院内外诊疗活动复苏明显,医疗复苏主线有望贯穿全年。长期看,全球加强公共卫生建设,我国医疗新基建正火热,新基建正逐步从订单兑现到收入。

借道行业指基,场内场外双覆盖。医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

中证全指医疗器械指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证及/或其指定的第三方。中证对于标的指数的实时性、准确性、完整性和适用性不作任何明示或暗示的担保,不因标的指数的任何延迟、缺失或错误对任何人承担责任(无论是否存在过失)。中证对于跟踪标的指数的产品不作任何担保、背书、销售或推广,中证不承担与此相关的任何责任。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF及永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。