来源:医械数据洞察

医用成像器械是临床应用广泛的诊断设备,是指利用各种不同媒介作为信息载体,将人体内部结构重现为影像的各种仪器,其影像信息与人体实际结构有着空间和时间分布上的对应关系。我国医用成像器械行业的不断发展得益于国家政策的支持。

2021年,国家卫生健康委办公厅发布了《关于印发社会办医疗机构大型医用设备配置“证照分离”改革实施方案的通知》,提出在全国范围内,社会办医疗机构乙类大型医用设备配置许可开始实行告知承诺制,赋予其设备购置的自主选择权,促进其向质量化、规模化发展。政策放开激发市场活力,释放需求,促进大型医疗设备市场的扩增。@今日话题 @雪球创作者中心 @雪球达人秀

01

医用成像器械采购额1236.18亿,

同比增长44.3%

据MDCLOUD(医械数据云)统计,2022年医用成像器械采购金额(1236.18亿)占全行业采购总额(1891.50亿)的65.4%,同比增长44.3%;医用成像器械涉及招标单位共计9738家,同比下降1.9%;涉及中标单位共计19135家,同比增长15.9%;涉及品牌数量(765家)和型号数量(4935件)增长较为明显,同比增长分别为43.3%和34.3%。

02

X射线机中标金额占比达43.4%

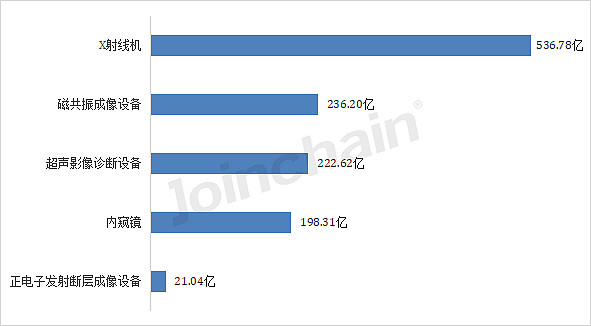

即使在当前全球经济衰退的背景下,对医用成像器械下的产品线需求依旧逐渐增加。从各产品线的中标金额排名看,X射线机首居第一,共计536.78亿,占比为43.4%;其次为磁共振成像设备,共计236.20亿,占比为19.1%;排名第三的是超声影像诊断设备,共计222.62亿,占比为18.0%。

图1 2022年医用成像器械下各产品线的金额TOP5

数据来源:MDCLOUD(医械数据云)

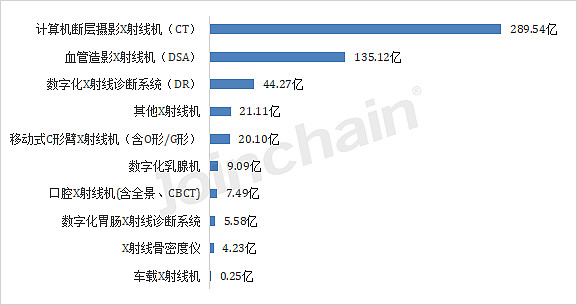

从X射线机细分品种来看,计算机断层摄影X射线机(CT)的中标金额最多,共计289.54亿,占比53.9%;其次是血管造影X射线机(DSA)和数字化X射线诊断系统(DR),中标金额分别135.12亿和44.27亿,占比为25.2%和8.2%。

图2 2022年X射线机细分品种中标数量分布金额情况

数据来源:MDCLOUD(医械数据云)

03

GE中标金额位居榜首,

市场份额达20.2%

2022年医用成像器械已披露品牌金额合计816.53亿,未披露419.65亿。已披露品牌金额排行榜中,全球著名的跨国集团医疗企业通用电气、西门子、飞利浦占据前三的宝座。通用电气GE以中标金额164.63亿排在第一位,主要产品线有X射线机、磁共振成像设备、超声影像诊断设备、正电子发射断层成像设备、X射线影像接收处理装置;其次为西门子医疗 SIEMENS,中标金额为135.89亿,主要产品线有X射线机、磁共振成像设备、超声影像诊断设备、X射线影像接收处理装置;排名第三的是飞利浦 PHILIPS,中标金额为130.93亿,主要产品线有X射线机、超声影像诊断设备、磁共振成像设备、内窥镜。

表1 2022年医用成像器械品牌中标金额排行榜与主要产品线名称

数据来源:MDCLOUD(医械数据云)

04

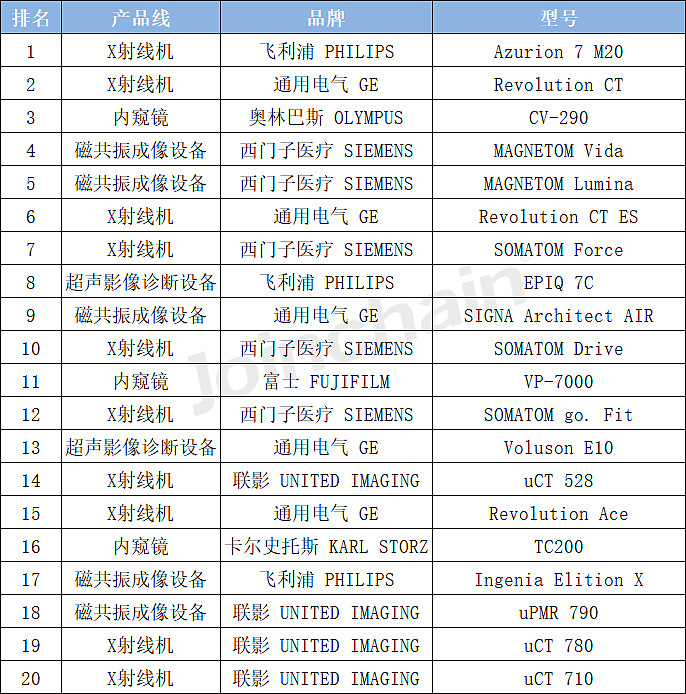

飞利浦Azurion 7 M20中标销额排名第一

飞利浦、通用电气GE、西门子医疗等跨国医疗器械巨头仍在市场中占据主导地位。从型号上观察,销售额排在第一位的是飞利浦 PHILIPS型号为Azurion 7 M20的X射线机;其次是通用电气 GE型号为Revolution CT的X射线机;排名第三的是奥林巴斯 OLYMPUS型号为CV-290的内窥镜。

表2 2022年医用成像器械中标型号销额排行Top20

数据来源:MDCLOUD(医械数据云)

05

采购金额前三:广东省、浙江省、湖北省

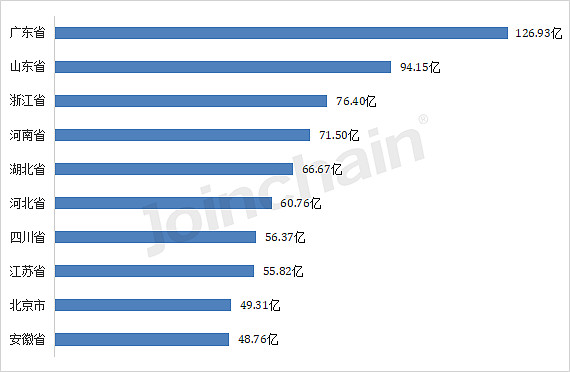

2022年,全国各省对医用成像器械均有大量需求,从各省采购金额排名来看,广东省以126.93亿位居第一,其余前五分别为浙江省(94.15亿)、湖北省(76.40亿)、四川省(71.50亿)、北京市(66.67亿)。

图3 2022年医用成像器械各省采购金额Top10

数据来源:MDCLOUD(医械数据云)

06

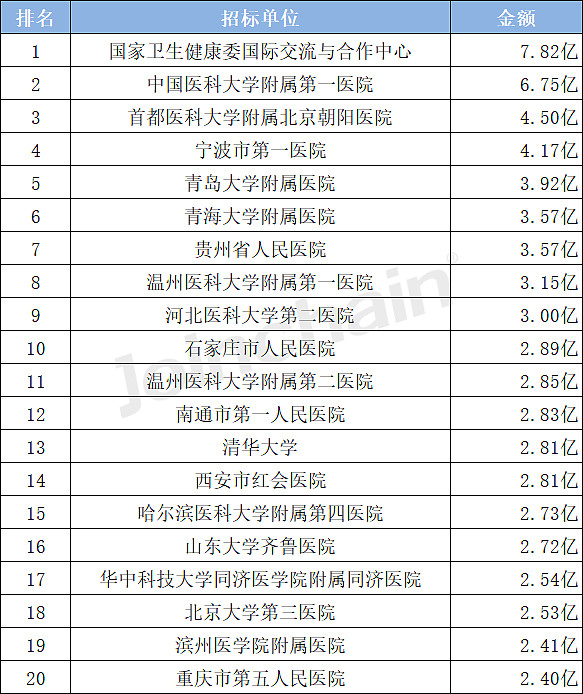

医用成像器械招标金额最高7.82亿

旺盛的市场需求带动医用成像器械行业持续发展,根据招标单位来看,国家卫生健康委国际交流与合作中心以7.82亿居于榜首;中国医科大学附属第一医院(6.75亿)和首都医科大学附属北京朝阳医院(4.50亿)紧随其后。

表3 2022年医用成像器械招标单位招标金额排名

数据来源:MDCLOUD(医械数据云)

07

医用成像器械采购金额最高21.63亿

国际巨头医疗企业具备先进的技术和丰富的产品经验,国内领先厂商需要不断提升技术创新水平,提高产品和服务质量来获取市场。根据中标单位来看,排在榜首的西门子医疗系统有限公司,采购金额为21.63亿;通用电气医疗系统贸易发展(上海)有限公司和上海联影医疗科技股份有限公司分别以13.73亿和13.24亿采购额紧随其后。

表4 2022年医用成像器械中标单位采购金额排名

数据来源:MDCLOUD(医械数据云)

数据说明:

数据来源:全国各省市政府采购平台、各大医院官网、第三方平台

数据维度:2021年1月-2022年12月医用成像器械招投标数据,包括:发布时间,销售商,采购单位,品牌种类,中标数量,中标金额,省份,城市,细分品种。

医用成像器械产品线包括:内窥镜、手术显微镜、超声影像诊断设备、X射线机、医用放大镜、内窥镜用有源手术设备、磁共振成像设备、图像显示,处理,传输及打印设备、X射线影像接收处理装置、红外线乳腺诊断仪、正电子发射断层成像设备、红外热像仪、光相干断层成像系统、放射性核素成像设备、微循环显微镜。

分析范畴

统计时间:2021年1月-2022年12月

统计范围:不包含未公开的院内招标数据。

报告说明

*本报告内容全部基于对公开数据整合、推算所获得的结果,本公司对该数据查询结果的有效性、及时性、准确性和完整性不作任何保证,仅供参考之用。

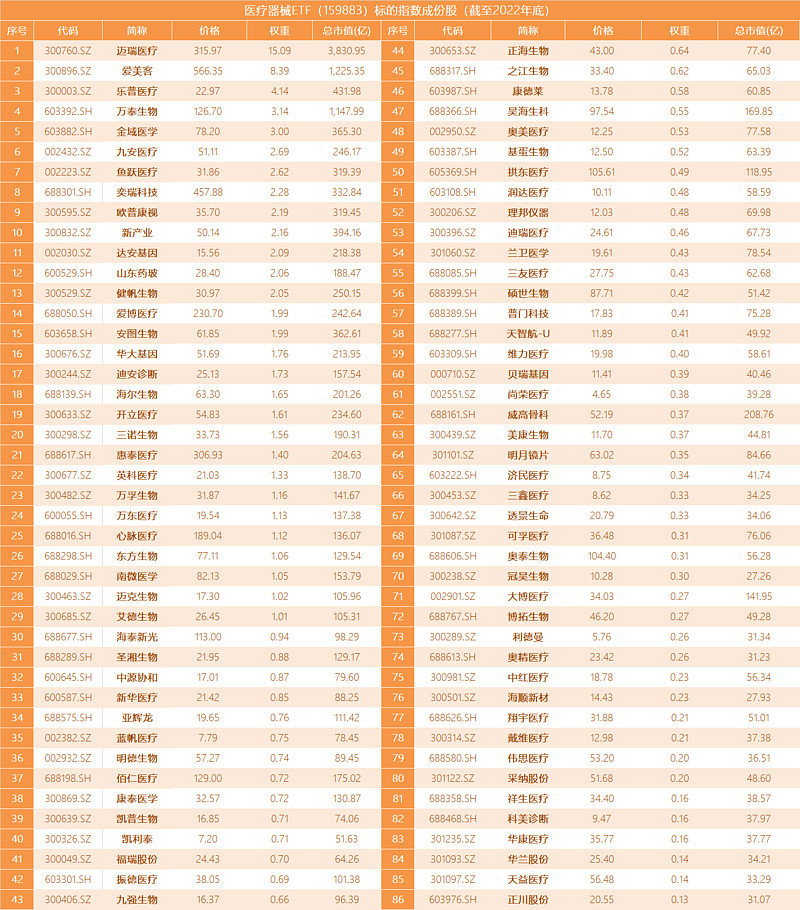

医疗器械ETF(SZ159883) 为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、IVD、医疗耗材、医美四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、乐普医疗、万泰生物、金域医学、九安医疗、鱼跃医疗、奕瑞科技、欧普康视、新产业等龙头股,合计占比近46%(截至2022年底)。

估值处历史低位,修复行情或可期。随着板块风险持续释放,估值修复行情或可期。截至2022年底,标的指数最新PE估值19.14倍,处历史1.60%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

布局高成长,双创成份占比近7成。标的指数成分股中包含62只科创板+创业板股票,合计占比达72.86%(截至2022年底)。双创板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,一手不到70元,免缴印花税,更适合普通投资者。

跟随新趋势,新基建+国产替代。医药生物行业是人民健康发展的基石,医疗器械国产化率低,行业具备极强的技术壁垒,未来国产替代空间巨大。医疗新基建是国家医疗系统建设的大趋势,尤其在新冠疫情冲击下国内医疗短板显现,后疫情时代,全球加强公共卫生建设,我国医疗新基建正火热,新基建正逐步从订单兑现到收入。

借道行业指基,场内场外双覆盖。医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF及永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:转载内容仅供观摩学习交流之用,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。