$格力电器(SZ000651)$ $澳华内镜(SH688212)$ $开立医疗(SZ300633)$

来源:器械之家

近日,DPM公司(含北京数字精准医疗科技有限公司、珠海市迪谱医疗科技有限公司,以下简称“DPM”)宣布完成近亿元B+轮融资,本轮融资由格力集团旗下格力金投,灏硕投资参与投资,凯乘资本继续担任独家财务顾问。

值得关注的是今年7月,DPM才刚刚完成由软银中国资本和中关村龙门投资联合领投的数亿人民币B轮融资。天眼查显示,DPM公司目前已完成了5轮融资。

格力金投的参与也分外令人瞩目,作为格力集团旗下重要的投资平台之一,在医疗领域也有诸多布局,去年格力金投2.74亿元受让国内真空采血系统行业的龙头企业阳普医疗5.86%的股份,成为上市公司的控股股东。阳普医疗聚焦IVD及数字化医疗领域,坚持“精准医疗+智慧医疗”双轮驱动。

而此次格力金投投资的DPM公司同样专注精准医疗,自主研发和生产了4K荧光内窥镜摄像系统、医用内窥镜冷光源、近红外荧光成像系统、荧光分子成像仪以及白光内窥镜摄像系统。

荧光内窥镜在临床中应用具有精准度更高、降低手术风险的作用,作为外科微创设备革命性的技术之一,正成为全球内窥镜企业竞争的制高点。

目前在在全球荧光内窥镜细分领域,史赛克公司占据绝对主导地位。相较于全球荧光市场,国内荧光内窥镜的发展相对滞后,参与者较少,尚处蓝海市场,或为国产化破局的关键领域。

01、中科院孵化,教授挂帅,打造外科医生灯塔

肿瘤切除的难点在于判断肿瘤区域及确定有无肿瘤残余。目前,传统外科手术中切除肿瘤,可以利用传统的影像技术如CT、PET、MRI等获得的是术前解剖结构信息,主要用于对5mm以上的肿瘤进行成像。

而在手术中,医生只能依靠用眼睛看和用手触摸来判断肿瘤的位置和大小,肿瘤是否切干净主要依赖外科医生的经验。

高灵敏度荧光分子影像的导航

而荧光分子影像技术,可在毫秒范围内可视化荧光造影剂的在体分布情况,从而辅助医生在术中发现微小病灶、识别病灶位置与形态并做出精准切除。

相当于为外科医生画出了一张有清晰明确标记的地图,就像是外科医生的灯塔。

2003年,中科院分子影像重点实验室就对分子影像的理论进行探索,主要解决肿瘤的早期发现和为医生手术时精准导航,此项技术获美国专利授权的时候,比美国其他大学在该领域的进展还提前了3个月。

2016年,中科院分子影像重点实验室基于众多自主知识产权的研究成果成立了技术转移公司——DPM,负责分子影像手术导航产品及分子影像造影剂的产业化。

DPM包含两家公司,一是负责前沿技术研发的北京数字精准医疗科技有限公司(简称数字精准),二是负责生产和销售的珠海市迪谱医疗科技有限公司(简称迪谱医疗)。

DPM公司董事长田捷教授

DPM公司董事长田捷教授,是中国科学院自动化研究所研究员,中国科学院大学教授、博士生导师,北航-首医大数据精准医疗高精尖创新中心主任,北京航空航天大学医学科学与工程学院副院长,西安电子科技大学生命科学技术学院院长。

分子影像产线最全企业,明星产品近期获批

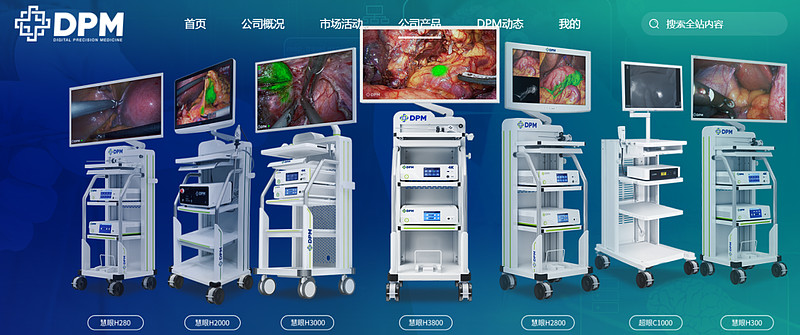

目前,DPM已推出多种荧光分子影像手术导航设备,如针对微创手术的慧眼系列产品(内窥镜设备);针对开放式手术的超眼系列与智眼系列产品。

在外科领域还将丰富超高清内窥镜、4K内窥镜、3D内窥镜、3D荧光内窥镜以及开放荧光内窥镜摄像系统等各产品线。是国内市场上外科分子影像领域拥有产品线最丰富的企业。

DPM还布局造影剂构造“设备+耗材”闭环。同时,DPM将凭借磁纳米粒子疾病筛查成像设备进入筛查领域,将精准外科拓展至精准健康领域。

近期,其“近红外荧光成像系统”在北京首次获批上市,是第一个同时取得国家药监局和北京市药监局创新医疗器械批件的产品,此前于2019年9月获得了CE认证,是DPM的明星产品。

02、国内唯一,惠及全球半数肝癌患者

近红外荧光成像是近年来颇具突破性的技术。根据生物组织对不同光谱段的吸收和散射作用,可见光区域光子的穿透深度被限制在毫米级;而近红外光穿透深度则能达到厘米级。

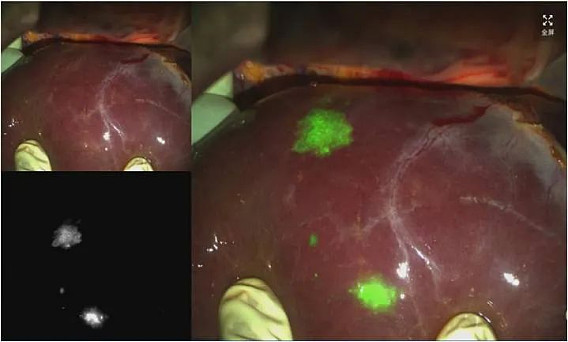

DPM“近红外荧光成像系统”作用于细胞的分子层面,针对于自身正常细胞同宗同源且善于伪装的肿瘤细胞,分析它的膜蛋白和肿瘤特征,区分真假难辨的肿瘤和非肿瘤组织。

而后通过和肿瘤结合在一起的分子显像,可以看到它反映出来的细胞的代谢、位置和区域,精度可达2mm。

使用该设备的临床验证工作被美国斯坦福大学医学院肿瘤外科主任Jeffrey A. Norton教授在美国外科学院会刊Journal of the American College of Surgeons专题评述,高度评价为“结直肠癌肝转移治疗的重大突破(a major breakthrough)”。

此次DPM获批的产品由主机、手柄和脚踏开关等组成。

主机由光源系统和近红外荧光成像系统软件等组成。与荧光造影剂吲哚菁绿(ICG)配合使用,在肝脏外科手术中,通过近红外成像技术对肿瘤进行荧光显像观察,具有实时动态、高特异性、高灵敏性、在体显影等特点。

该产品是目前国内唯一一款经过临床多中心优效试验验证用于肝脏肿瘤显像的分子影像术中成像设备。

由于肝脏解剖结构复杂度高,手术操作难度也相对较大,尤其我国是肝癌大国,全球超过一半的肝癌患者来自中国,而目前肿瘤定位依赖于主刀医生的经验,即使扩大切除范围后仍有部分癌灶可能漏诊,有8%~50%的患者术后发生肿瘤复发和转移。

可以说这款产品的获批也为广大肝癌患者带去了福音。

03、荧光导航将成内窥镜“标配”

对于此次参投DPM,格力金投相关负责人李玲表示,荧光内窥镜作为外科微创设备革命性的技术之一,正成为全球内窥镜企业竞争的制高点。

事实上荧光导航也正在成为当下内窥镜发展的一个大趋势。

荧光内窥镜导航系统可广泛用于肝胆外科、妇科、胃肠外科、胸外科等领域,在部分科室拥有巨大优势,已经成为刚性需求。

根据弗若斯特沙利文的数据,2019年荧光内窥镜行业发展初期,总体市场规模为 1.1 亿元人民币。

随着进口品牌的产品推广、国产企业的技术研发创新、相关荧光产品的获批上市等,预计未来国内荧光硬镜市场将进入高速增长期,总体市场规模将快速增长至2024年的35.2亿元人民币,占我国硬镜市场的比重有望达到32%。

不过受限于荧光核心光学技术水平不足,我国荧光内窥镜行业起步较晚。

据DPM首席执行官迟崇巍介绍:因为在手术室里面光线是非常复杂的,这里面有无影灯,有患者的其他的照明,对于光的应用要求是很高的。而分子影像实际上是一种微弱的光学信号,这种荧光只有环境光的10的负9次方的量级,是非常微弱的一种光源和光线,如何对它进行有效的采集,并且规避掉其他光源的干扰,在技术上一直是极具挑战性的。

目前国内市场荧光内窥镜被史赛克、欧谱曼迪两大企业占据。

根据国盛证券给出的数据,2019 年,Novadaq(史赛克旗下)和欧谱曼迪分别以 5700 万元人民币和 5390 万元人民币的销售额占据我国 51.4%和 48.6%的市场份额。

2017年史赛克收购加拿大荧光成像技术开发商NOVADAQ,其产品主要包括一款荧光技术的内窥镜整机PINPOINT 系统和一款主要用于开放手术和整形重构手术的成像系统 SPY 荧光技术平台等。

欧谱曼迪

欧谱曼迪是国内荧光内窥镜龙头。其自主研发的4K极清荧光导航内镜系统达到全球领先水平,填补了国内高端医疗内窥镜行业的空白。

4K荧光导航内窥镜系统

系统在手术中标记目标组织,随时切换4K白光、荧光及伪彩图像等模式,能够满足医生对于成像色彩的多样化需求。自2020年8月获得医疗器械注册许可证以来,迅速占领国内市场。

成立于2003年,在高清荧光内窥镜领域具备世界领先的技术与生产工艺。2015年,海泰新光成功开发出应用于肝胆手术的高清荧光腹腔镜、荧光光源模组和荧光摄像适配镜头。

目前海泰新光医用内窥镜器械收入中84%的收入来自高清荧光内窥镜系列产品。2019 年海泰新光高清荧光腹腔镜的出口金额占我国内窥镜出口总金额的比例为11.34%,排名第一。

国科美润达

国科美润达成立于2014年,专注于研发、生产和销售智慧型内窥镜摄像系统,是国内首家获得药监局荧光摄像系统注册证的生产企业,目前公司的主要产品有超高清荧光摄像系统/冷光源、超高清白光摄像系统/冷光源和4K荧光摄像系统、4K白光摄像系统等。

图格医疗

去年图格医疗推出原生双4K荧光内窥镜摄像系统并在国内获准上市,CE/FDA同步取证。该产品自主研发,突破并掌握2μm超高精度立体配准技术,达到了世界先进水平。

值得关注的这款产品还搭载了图格医疗自研的芯片。

虽然荧光内窥镜处于蓝海领域,但近年来已受到越来越多企业的关注。那么未来,哪家企业会打破目前两强垄断的局面,DPM能否在国内市场占据一席之地,我们将会持续关注。

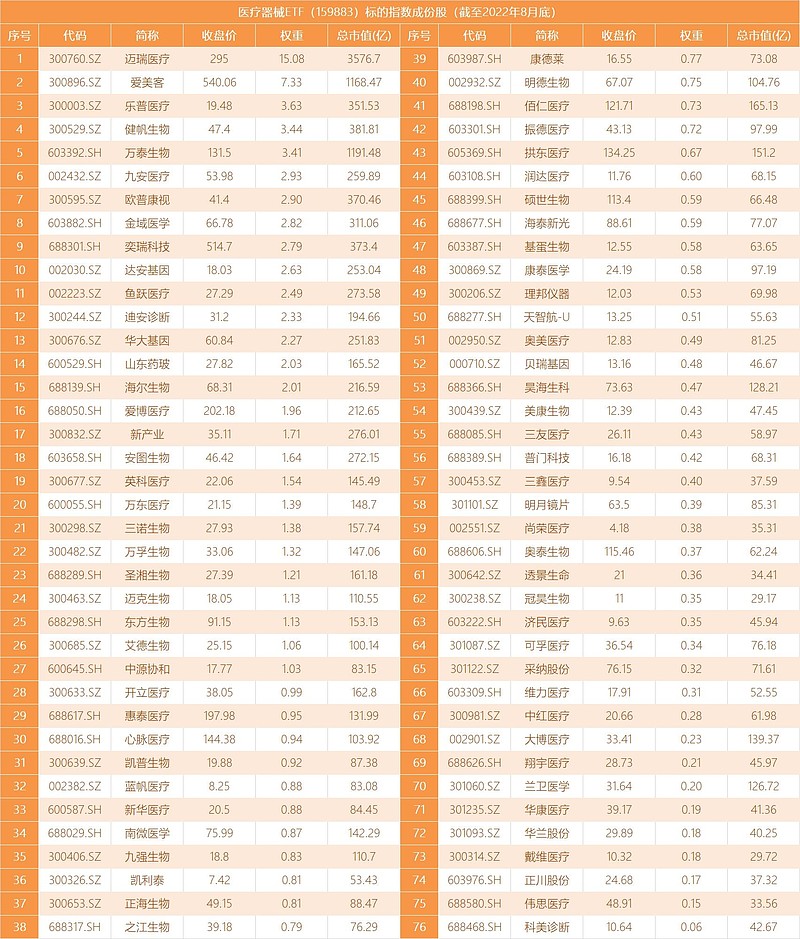

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、医美、IVD、医疗耗材等四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、万泰生物、乐普医疗、健帆生物、欧普康视、九安医疗、金域医学、达安基因、奕瑞科技等龙头股,合计占比将近5成。

双创成份占比超7成。标的指数成分股中包含52只科创板+创业板股票,合计占比高达71.57%。板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,一手仅需70元出头,免缴印花税,更适合普通投资者。

医疗新基建大势所趋。医疗新基建是国家医疗系统建设的大趋势,尤其在新冠疫情冲击下国内医疗短板显现(医疗资源紧张)背景下更受重视。后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。

估值仍处历史低位。随着板块风险持续释放,估值修复行情或可期。截至9月1日,标的指数最新PE估值仅19.25倍,处历史0.43%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

场内场外双覆盖。医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF及永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:转载内容仅供观摩学习交流之用,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。