$N联影(SH688271)$ $正海生物(SZ300653)$ $振德医疗(SH603301)$

来源:IPO 早知道

联影医疗的成功上市代表着国产影像诊疗设备企业的快速崛起!

联影医疗于 8 月 22 日正式以 "688271" 为股票代码在科创板挂牌上市。

截至 9:50,联影医疗报于每股 190.00 元,较发行价上涨 72.92%,市值约为 1557.91 亿元。

成立于 2011 年的联影医疗主要为全球客户提供高性能医学影像设备、放射治疗产品、生命科学仪器以及医疗数字化、智能化解决方案。

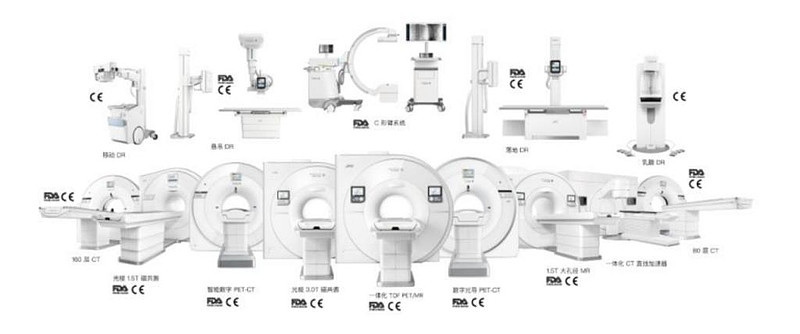

截至目前,联影医疗已经构建了包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。

截至2021年 12月 31日,联影医疗累计向市场推出 80 余款产品,包括磁共振成像系统 ( MR ) 、 X 射线计算机断层扫描系统 ( CT ) 、X 射线成像系统 ( XR ) 、分子影像系统 ( PET/CT、PET/MR ) 、医用直线加速器系统 ( RT ) 以及生命科学仪器。在数字化诊疗领域,基于联影云系统架构,联影医疗亦提供联影医疗云服务,实现设备与应用云端协同及医疗资源共享,为终端客户提供综合解决方案。

值得一提的是,在不断提升商业价值的同时,联影医疗同样持续履行社会责任。在疫情期间中,联影医疗针对抗疫需求开展紧急研发并快速实现定制化方舱 CT 的量产,并向全球近 30 个国家和地区紧急驰援高端医学影像设备及专家团队,积极助力国内以及全球抗疫。

产品可满足从临床前科研到诊断再到治疗的需求2019年至 2021年新增 30 款产品。

目前,联影医疗现围绕高端医学影像设备形成了丰富的产品线,产品涵盖 MR、CT、XR、 PET/CT、PET/MR 等诊断产品,常规 RT、CT 引导的 RT 等放射治疗产品和动物 MR、动物 PET/CT 等生命科学仪器,可满足从临床前科研到诊断再到治疗的需求。同时,联影医疗也正在对 XR 产品线中的 DSA 产品和超声产品线积极布局,预计将逐步获批。

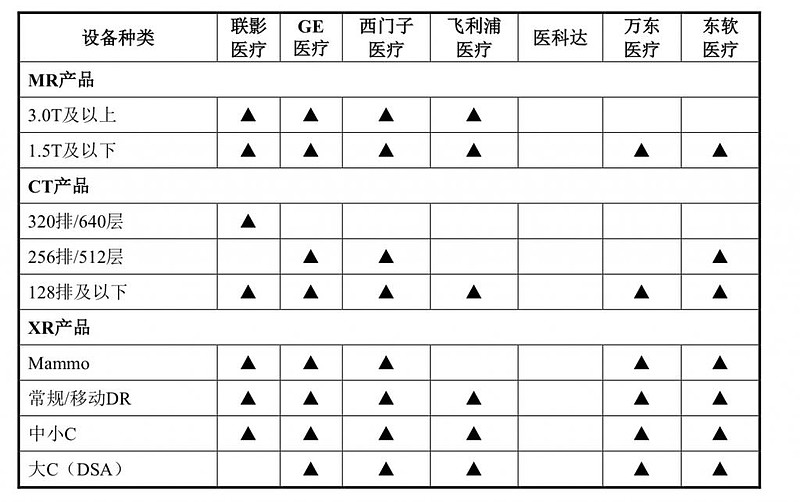

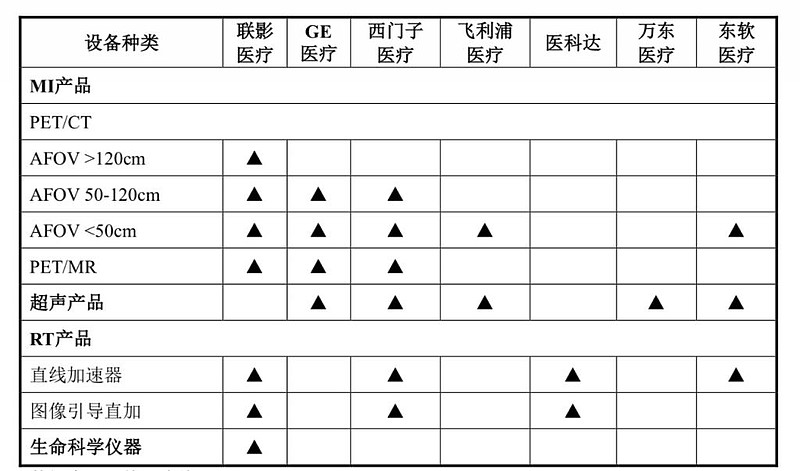

从上表不难发现,在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与 GE 医疗、西门子医疗、飞利浦医疗等国际厂商基本一致。2019 年至 2021 年,联影医疗新增了 30 款产品。

根据灼识咨询数据显示,2020 年度,按新增台数占有率口径,联影医疗MR、CT、PET/CT、PET/MR 及 DR 排名均处在行业前列。其中 MR 产品在国内新增市场占有率排名第一,1.5T 及 3.0T MR 分别排名第一和第四;CT 产品在国内新增市场占有率排名第一,64 排以下 CT 排名第一、64 排及以上 CT 排名第四 ;PET/CT 及 PET/MR 产品在国内新增市场占有率均排名第一;DR 及移动 DR 产品在国内新增市场占有率分别排名第二和第一。

当然,这样全面的产品组合也得益于联影医疗成立十多年来对于核心技术自主研发与创新的重视,从而逐步掌握了高端医学影像设备和放射治疗设备的核心技术。截至 2021 年 12 月 31 日,联影医疗已获得授权发明专利超过 1,700 项, 其中境内发明专利超过 1,200 项,海外发明专利超过 400 项。此外,联影医疗已牵头承担近 40 项国家级和省级研发项目,包括近 20 项国家级科技重大专项。

截至 2021 年 12 月 31 日,联影医疗共有超 2000 名研发人员,占员工总数比例超过 35%;超过 1900 人拥有硕士或博士学历,超过 500 人具备海外教育背景或工作经历。

2021年营收超 72亿元境外销售收入增速翻倍

至于商业化,通过直销与经销模式的结合,联影医疗现已打造了覆盖境内外市场、从三甲医院至基层机构的多元化立体营销体系,产品已入驻近 900 家三甲医院,根据复旦大学医院管理研究所发布的 "2020 中国医院排行榜 - 全国综合排行榜 ",全国排名前 10 的医疗机构均为联影医疗用户,排名前 50 的医疗机构中,联影医疗用户为 49 家。

财务数据方面。2019年至 2021年,联影医疗的营业收入分别为 29.94亿元、57.61亿元和72.54亿元,复合年增长率为56.03%。2019年,联影医疗的净亏损为 4804万元,2020年即实现扭亏为盈至 9.37亿元,2021年的净利润进一步增至 14.04亿元。

从区域划分来看,2019年至 2021年,联影医疗境外销售带来的收入分别为 0.99亿元、2.40亿元和 5.11亿元,在主营业务的收入占比分别为 3.37%、4.21%和 7.15%,呈逐年上升趋势,且增速呈翻倍增长。

目前,联影医疗的总部位于上海,同时在美国、马来西亚、阿联酋、波兰等地设立区域总部及研发中心,在上海、常州、武汉、 美国休斯敦进行产能布局,已建立全球化的研发、生产和服务网络。

其中,在境外市场,截至 2021 年 12 月 31 日,联影医疗已在美国、日本、波兰、澳大利亚、新西兰、韩国、南非、摩洛哥、马来西亚等全球多个国家和地区建立销售网络,产品已成功进驻美国、日本、新西兰、波兰、乌克兰、印度等多个国家。

中国医学影像设备市场正快速增长以技术实力逐步打破进口品牌垄断

事实上,医学影像设备是医疗器械行业中技术壁垒最高的细分市场。基于国内市场对高品质医学影像的需求相应快速增长,以及 2012 年医改以来国家相关部门连续出台了一系列的医疗行业相关政策,中国医学影像设备市场正快速增长—— 2020 年中国医学影像设备市场规模为 537 亿元,预计将以 7.3% 的复合年增长率在 2030 年增至接近 1100 亿元。

与全球相比,中国医学影像设备行业一直呈现行业集中度低、企业规模偏小、中高端市场国产产品占有率低的局面。随着国产医疗设备整体研发水平的进步,产品核心技术被逐步攻克、产品品质与口碑崛起,部分国产企业已通过技术创新实现弯道超车,进口垄断的格局正在发生变化,国产医学影像设备行业正逐步实现与国际品牌比肩并跑的目标。

譬如,在中国 3.0T 及以上 MR 设备市场中,主要市场参与者为 GE 医疗、西门子医疗、飞利浦医疗、佳能和联影医疗,其中联影医疗为唯一一家中国企业;在 CT 系统设备厂商中,中国 64 排以下 CT 国产化率为 65%,而 64 排及以上国产化率仅为 35%,在 64 排以下 CT 市场中,联影医疗市场占有率排名第一;而在医学影像领域的高端产品分子影像系统市场中,西门子医疗、GE 医疗、飞利浦医疗和联影医疗为主要主要市场参与者为,自 PET/CT 产品上市以来,联影医疗已连续 4 年中国市场占有率排名第一。

目前,联影医疗已成为国内最为头部的掌握高端医学影像诊断产品、放射治疗产品以及生命科学仪器核心技术的医疗科技企业。凭借研发攻关,实现了全球引领。由联影医疗自主研发的世界首台 2 米 PET-CT(Total-body PET-CT uEXPLORER 探索者),让人类有史以来第一次用肉眼观测到药物在全身流动、扩散及代谢全过程,被誉为探测人体的 " 哈勃望远镜 "。

以技术实力逐步打破进口品牌垄断、获得终端用户广泛认可的同时,从市场表现来看,联影医疗正在通过高端化和全球化两方面的持续发力,不断扩大自己的市场份额。

德同、高特佳、清松等为股东期待联影医疗真正成为一家世界级的公司

成立至今,联影医疗已获得多家知名机构的投资。

德同资本董事长、创始主管合伙人邵俊表示:" 从技术和产品层面,中国医疗影像市场数十年长期被外资(GE、飞利浦、西门子)垄断,联影医疗通过自主研发,在技术上取得了重大突破,产品实现全面国产化,产品线丰富,基本覆盖所有高端大型的医疗影像设备产品,与外资产品直面竞争,打破了外资垄断市场的局面,部分产品实现世界首创。并且,联影医疗创始及管理团队行业经验丰富,专业技术及管理能力突出,公司研发实力雄厚。从政策层面,医疗影像设备是医疗设备中市场规模最大的市场。国家大力支持和鼓励高端医疗设备进口替代,中国医学影像设备市场规模将持续增长,国产替代浪潮势不可挡。"

高特佳投资执行合伙人王海蛟表示:" 联影医疗成立以来一直致力于影像诊疗设备的研发,并充分借助 AI 等技术改进传统影像诊疗系统效能,使得影像诊疗更加简单、高效,更减少病患痛苦,也更方便医生使用。在众多参与投资的机构中,高特佳坚定选择了多轮重仓投资联影医疗,正是持续看好其未来的长期发展和中国影像市场的蓬勃机会。联影医疗的上市,代表着国产影像诊疗设备企业的快速崛起,也代表着国产企业在诸多 " 卡脖子 " 领域正在加速实现技术破局。上市只是一个新起点,希望联影医疗能够成为一家真正世界级的影像诊疗设备公司。"

清松资本创始合伙人张松博士表示:" 联影医疗作为国内医学影像设备的龙头,肩负起这一民族责任和历史重任,改变了进口厂商多年来的领先地位,为下一阶段全面攻克卡脖子技术、掌握重大医学领域国际话语权积蓄巨大能量。联影医疗不断突破科技创新边界,已有很多技术攻关走在了国际前列。期待公司上市为国内医疗影像设备注入创新活力,激发国内企业从内部转化入手,提质增效,攻克更难的高端医疗设备领域。我们真诚的希望我们民族企业做大做强,领先国际舞台!"

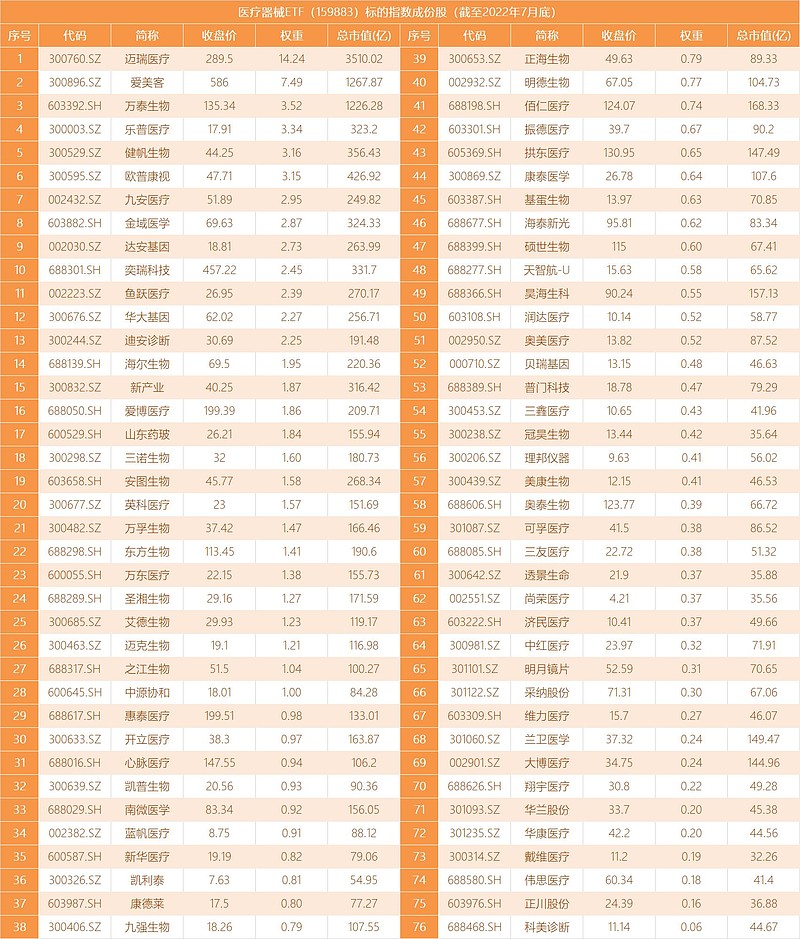

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、医美、IVD、医疗耗材等四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、万泰生物、乐普医疗、健帆生物、欧普康视、九安医疗、金域医学、达安基因、奕瑞科技等龙头股,合计占比将近5成。

双创成份占比超7成。标的指数成分股中包含52只科创板+创业板股票,合计占比高达71.57%。板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,一手仅需70元出头,免缴印花税,更适合普通投资者。

医疗新基建大势所趋。医疗新基建是国家医疗系统建设的大趋势,尤其在新冠疫情冲击下国内医疗短板显现(医疗资源紧张)背景下更受重视。后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。

估值仍处历史低位。随着板块风险持续释放,估值修复行情或可期。截至8月5日,标的指数最新PE估值仅19.60倍,处历史0.22%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

场内场外双覆盖。医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF及永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:转载内容仅供观摩学习交流之用,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。