$联影医疗(SH688271)$ $中红医疗(SZ300981)$ $康德莱(SH603987)$

来源:众成医械

近日,科技部等六部门联合发布《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》的通知,提出在医疗领域要积极探索医疗影像智能辅助诊断、临床诊疗辅助决策支持、医用机器人、互联网医院、智能医疗设备管理、智慧医院、智能公共卫生服务等场景。

目前人工智能对医疗器械的赋能主要集中在辅助诊断以及辅助治疗方面,应用领域包括医学影像以及手术机器人,应用前景广阔。

01、肺癌辅助诊断仍待攻克,乳腺、肿瘤成新赛道

医学辅助诊断技术是人工智能在医疗领域最有代表性的应用之一,目前,智能辅助诊断主要应用领域为医学影像,而基于人工智能的医学影像研究主要围绕CT、核磁共振、X射线、超声波、内窥镜和病理切片等多种类型的医学图像分析展开,对包括肺、乳腺、皮肤、脑部疾病和眼底病变等展开研究。

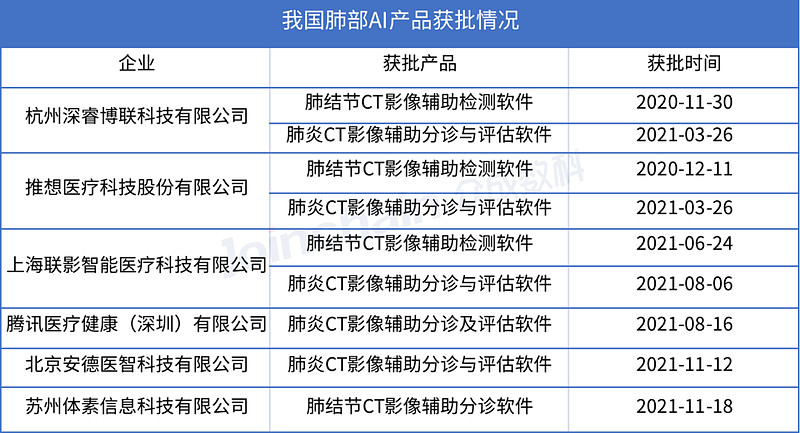

医械数据云显示,截至目前,我国已获批的三类医学影像辅助诊断产品(按照《医疗器械分类目录》21医用软件-04决策支持软件-02计算机辅助诊断/分析软件统计)共计29件,其中联影医疗及埃默高医疗分别以3件获批产品数并列第一,深睿博联及推想科技以2件获批产品并列第二。

从作用部位来看,肺部及心脑血管获批数量最多,其中肺部辅助诊断产品共计9件,心脑血管辅助诊断产品为8件。从临床应用占比来看,肺部AI产品应用占比超过8成,相较心血管、骨龄、乳腺等领域,应用较为成熟。

1、肺结节成入门首选

在肺部辅助诊断赛道,主要参与企业有推想科技、联影医疗、深睿医疗,三家企业均有2张三类证。

由于公开数据量大,技术难度较低,加上临床应用较为广泛成熟,利于AI医疗企业快速实现商业化落地,肺结节筛查被认为是AI医疗器械的入门首选领域。

由于新冠疫情的催化,肺炎筛查也成为众多公司的研发热点,目前这一细分领域共有5件产品获批,占肺部筛查产品比例超5成。CT 检查是疫情治疗过程中应用最为广泛的手段,但普通的医学影像检查存在快速诊断困难、同质化诊断困难等问题,人工智能有望解决传统医学影像产品在肺炎诊断上的精准及效率问题。

除此之外,肺炎AI产品还能有效协助诊断中的药物效果评估,通过对同一位患者用药前后的CT图像对比分析,通过定量计算病人在用药前后的变化,判别药物是否有效,指导临床用药。

虽然人工智能在肺结核及肺炎辅助诊断上均体现了其临床应用价值,但在肺癌的诊断上,仍然难以突破技术难关。

肺癌是目前发病率最高的癌症,也是癌症性死亡的主要病因,每年近 180 多万人因肺癌死亡。提高早期诊断率是解决治疗效果不乐观的关键。

目前我国仍然没有获批的肺癌AI产品,主要原因为肝癌影像表现多样,如结节型、弥漫型和小癌型等;此外,肝癌的发生伴有复杂肝病背景,如肝硬化、脂肪肝、酒精肝等,如何区分并且辨别病种是肺癌AI产品发展的另一挑战。

2、新产品扎堆心血管领域

由于患病人数庞大,医疗资源分布不均等现状,心血管成为AI医学影像辅助诊断的另一热门赛道,吸引了众多企业入局。据《中国心血管健康与疾病报告2019》推算,我国心血管病现患人数3.3亿,同时,心血管病死亡占城乡居民总死亡原因的首位,提高心血管精准筛查的需求十分迫切。

目前AI在心血管辅助诊断方面的应用主要集中在超声心动图的自动化诊断及预后评测、CT血管成像(CTA)智能分析评估冠心病。据医械数据云统计,目前我国心血管AI产品共8件。

基于庞大的患者群,我国心血管AI诊断市场仍然有待挖掘的巨大市场市场。

除了肺部及心血管领域,近年来不少AI企业将目光转向乳腺、肿瘤、骨科等领域,但目前获批产品数量较少,乳腺领域仅有3件产品获批三类证,肿瘤领域仅有1件获批三类证。

虽然AI医学影像产品的出现有效解决我国医疗资源分配不均,医疗人才紧缺等问题,但在辅助诊断方面,现有产品仍然存在明显技术短板。国际顶级期刊《自然》近年发表的一篇题为《深度学习作为提高组织病理学诊断准确性和效率的工具》的研究文章表示深度学习算法的灵敏度达到了100%,但假阳性率也高达40%,也就是说已经基本达成不漏诊,但误诊几率仍然较大。

02、从辅助诊断到辅助治疗,人工智能临床价值提升

从辅助诊断到辅助治疗,人工智能在医疗领域的应用不断深入,临床应用价值逐步提升。那么智能辅助治疗产品主要有哪些呢?工信部发布的创新任务“智能辅助治疗产品”中,主要包含机器人手术系统以及治疗计划软件两大类。

1、放疗智能化趋势明显,竞争格局分散

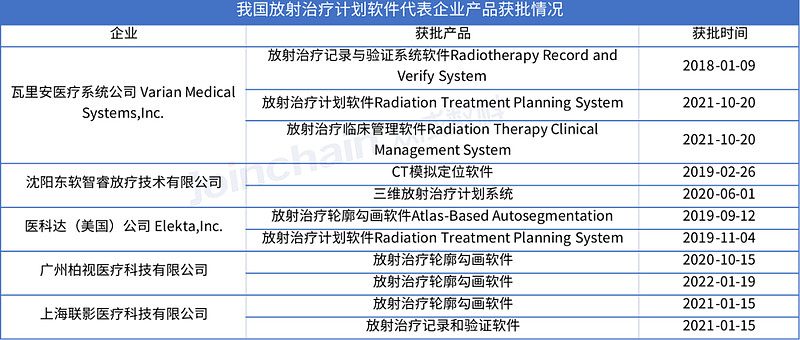

据医械数据云统计,截至目前我国已获三类证的治疗计划软件有效注册数量共计42件(按照《医疗器械分类目录》21软件-01治疗计划软件统计)其中手术计划软件5件,放射治疗计划软件37件。

手术计划软件可称为计算机辅助手术规划系统(Computer-Assisted Surgery Planning),是指在手术前,通过获取患者病灶部位影像及其他相关数据,结合模拟模块、智能硬件的使用,最终获得包含手术方法、流程、术式、路径、器械选择等信息的一整套智能规划系统。该系统目前主要搭载在手术机器人上,通过三维重建技术观察病灶,通过虚拟现实交互技术进行模拟手术,帮助医生实现术前预规划,显著降低手术风险、减少术中决策时间,提高手术成功率。据医械数据云统计,目前我国仅有5件有效注册产品,其中4件为进口产品,仅有一件国产产品获批,为浪腾科技的立体定向手术计划软件。

放射治疗计划软件(Radiotherapy Treatment Planning System,以下简称RTPS)则是一种可编程电子系统,与医用加速器配套使用,利用一个或多个专门算法提供人体组织吸收剂量分布的估算,缩短医生靶区勾画的时间,辅助放疗物理师或计划师设置射束的能量、方向、形状以及其他优化治疗过程的参数,为患者提供提供高效、精准的放射治疗。

外资企业医科达、瓦里安均有3件产品获批,为产品获批数量最多企业,国内的代表企业柏视医疗、联影医疗、东软医疗、博医来分别有2件产品获批。据医械数据云统计,2021年放射治疗计划软件系统市占率前五分别为飞利浦、飞天兆业、北航、瓦里安以及雷泰。

该领域仍处于发展初级阶段,市场格局较为分散,随着人工智能技术的发展,未来放疗领域的发展将继续向深度智能化拓展,向更加精准化的目标提升,放射治疗计划软件领域未来发展空间值得期待。

2、手术机器人:进口品牌销售占比超85%

人工智能辅助治疗的另一领域为近年来备受资本关注的手术机器人,据医械数据云显示,2021年国内手术机器人行业投融资明显加快,投融资数量从2013年的1件上升到全年27件,整个赛道总融资金额超过30亿元。

从产品注册情况来看,据医械数据云统计,截至目前,我国手术机器人有效产品注册数量为55件,国产产品数为27件,占比49%,进口产品数28件,其中美敦力独揽5件。在国产产品中,产品数量最多为北京柏惠维康科技有限公司及北京天智航医疗科技股份有限公司,均有3件产品获批。

从技术层面来看,我国自主研发的技术逐渐成熟,以精锋医疗为例,目前已启动多孔及单孔腔镜手术机器人的关键性临床试验,是中国首家、全球仅有的两家公司之一,有望打破外资企业的技术垄断。

但从商业化情况来看,国产品牌与达芬奇仍然存在巨大差距,根据医械数据云统计的已披露品牌与金额的公开招投标数据结果,2021年达芬奇手术机器人市占率达67.52%位居首位,天智航及美敦力分别为7.99%、3.48%位居二三。其中前十企业排名中国产产品销售额为23688.57万元,占比14.6%;进口品牌产品销售额为138540.06万元,占比85.5%。

随着人们对高质量、创新医疗健康产品和解决方案的需求持续上升,人工智能等新技术将会持续引领医疗健康改革,医疗器械行业作为其重要的应用场景之一,也会因其而焕发新机遇。

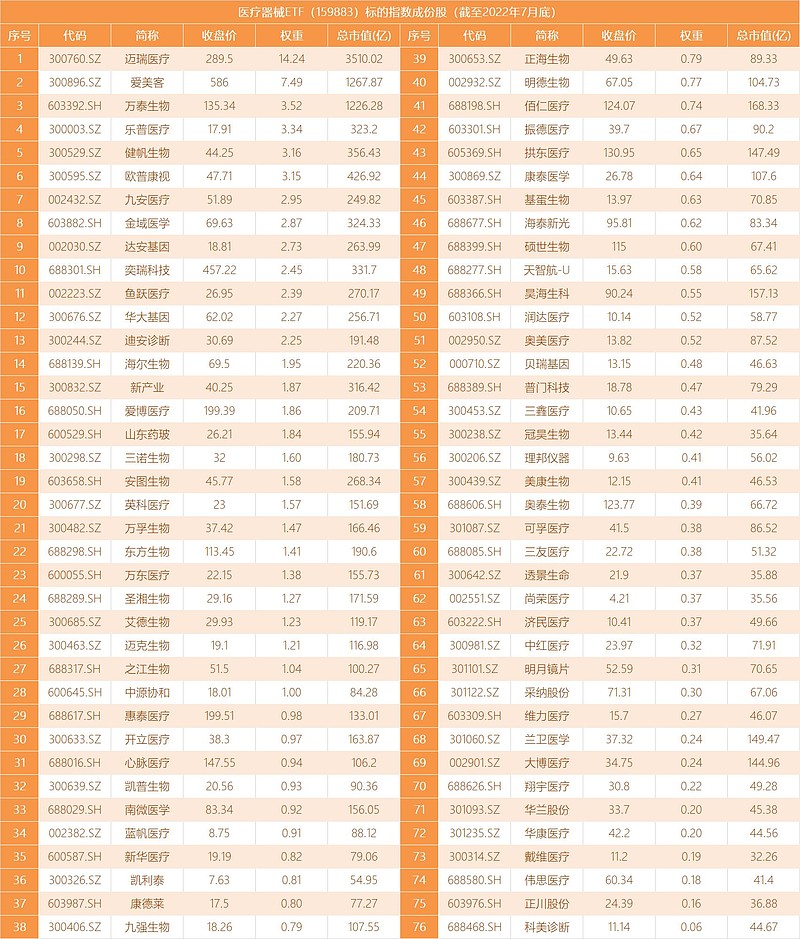

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、医美、IVD、医疗耗材等四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、万泰生物、乐普医疗、健帆生物、欧普康视、九安医疗、金域医学、达安基因、奕瑞科技等龙头股,合计占比将近5成。

双创成份占比超7成。标的指数成分股中包含52只科创板+创业板股票,合计占比高达71.57%。板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,一手仅需70元出头,免缴印花税,更适合普通投资者。

医疗新基建大势所趋。医疗新基建是国家医疗系统建设的大趋势,尤其在新冠疫情冲击下国内医疗短板显现(医疗资源紧张)背景下更受重视。后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。

估值仍处历史低位。随着板块风险持续释放,估值修复行情或可期。截至8月5日,标的指数最新PE估值仅19.60倍,处历史0.22%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

场内场外双覆盖。医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行申购、定投。

风险提示:投资有风险,投资需谨慎。以上资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢医疗器械ETF及永赢中证全指医疗器械ETF发起联接属于中高风险(R4)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为成长型(C4)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:转载内容仅供观摩学习交流之用,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。