$医疗器械ETF(SZ159883)$ $海尔生物(SH688139)$ $蓝帆医疗(SZ002382)$

来源:中国基金报(采访:永赢基金指数与数量投资部负责人——万纯)

随着疫情逐步缓解,常规医疗器械领域持续恢复,细分领域亮点纷呈。随着高端医疗影像设备巨头IPO来临,医疗器械行业有望再次进入投资者视野。

永赢基金指数与数量投资部负责人、医疗器械ETF基金经理万纯认为,经历一年多的剧烈回调后,医疗器械板块底部结构越来越明晰,叠加板块较强的防御属性,后市有望再度获得资金青睐。

医疗器械估值处于历史低位,集采政策边际改善

万纯表示,医疗器械作为高端制造业,属于医疗大消费赛道,前几年被市场追捧。但近一年来,市场资金热情消退,主要有两方面的原因,一个是疫情高基数,二是集采政策的扰动。“2020年新冠疫情爆发,耗材类的IVD体外诊断、核酸检测、抗原检测等防疫用品需求激增,板块涨幅超过很多医药行业细分板块,甚至出现一定程度的泡沫化。”

万纯介绍,当时行业基本面发生不利变化,市场未对非标准化耗材的集采有充分预期。“当2020年冠脉支架国家集采落地,原价1万多的产品,集采后价格只有700元,远超市场预期的集采力度。”万纯表示,之后的两年多时间,集采不断扩容加速,一定程度上压制了整个医疗器械行业的景气度,引发板块较大调整,目前板块估值已经处于历史较低水平。

“当下的关注价值主要在于估值便宜。”万纯表示,虽然集采政策会持续,但今年可能会出现边际变化,一些集采产品的降幅预期或趋于温和,相关企业的利润或将在边际上产生较大变化,有利于医疗器械板块的预期修复。

此外,近期政策面也出现了一些积极变化。7月13日,北京市医保局发布文件,针对创新药械进行DRG除外支付的政策,向市场传递积极信号。在万纯看来,北京试行DRG除外支付鼓励创新,有望进一步验证政策对创新的鼓励和支持,对当前低迷的药械市场而言大概率将会是一剂有力且有效的催化剂。

创新驱动国产替代,影像设备发展前景值得期待

万纯分析,我国医疗支付水平占GDP比重较低,和新能源板块等高成长风格相比,医疗器械板块的业绩弹性可能没有那么强,但在过去5到10年当中每年依然保持着较为稳定的增长。

万纯介绍,医疗器械行业主要包括四大细分行业:高值耗材、低值耗材、医疗设备和体外诊断,其中部分行业巨头代表了国产高端医疗设备的高端水准,未来发展也有望带动行业高速增长以及国产替代的加速。

“以前高端医学影像设备领域里基本没有国产公司,未来有非常大的发展空间。”他介绍说,据灼识咨询统计,到2030年,全球医学影像设备市场规模有望达到627亿美元,我国医学影像设备市场规模将接近1100亿元,2020-2030年复合增长率可达到7.28%,增速远高于全球水平。在诸多利好因素驱动下,大型医学影像设备公司有望迎来历史机遇,行业中产品布局齐全、研发创新能力强、公司治理结构向好的企业值得关注。

未来,更多医疗器械公司有望通过创新、产品迭代找到新的成长点,集采或许没有改变市场对板块成长空间和未来发展逻辑的判断。万纯用医美进行举例,虽然该行业的估值是医疗器械板块中相对较高的,但它未来的成长空间预期也比较大。医美作为典型的成瘾性消费行为,具有高复购率和强品牌效应的特点,市场对其商业模式较为认可;而且,医美在国内渗透率还比较低,行业存在量价齐升的逻辑,成长天花板或相对较高。

目前整个A股医疗器械板块囊括众多优质龙头公司,很多细分领域都有个别行业“小龙头”,平台型企业相对较少。“美国的医疗器械公司,通过并购整合诞生了一批全球医疗器械巨头。中国还没到这个阶段,但未来或许会慢慢的往这方面靠拢。”

相比创新药的不确定性,医疗器械板块强者恒强的格局可能会不断强化。万纯表示,对于普通投资者来说,医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金参与可以更加省心。

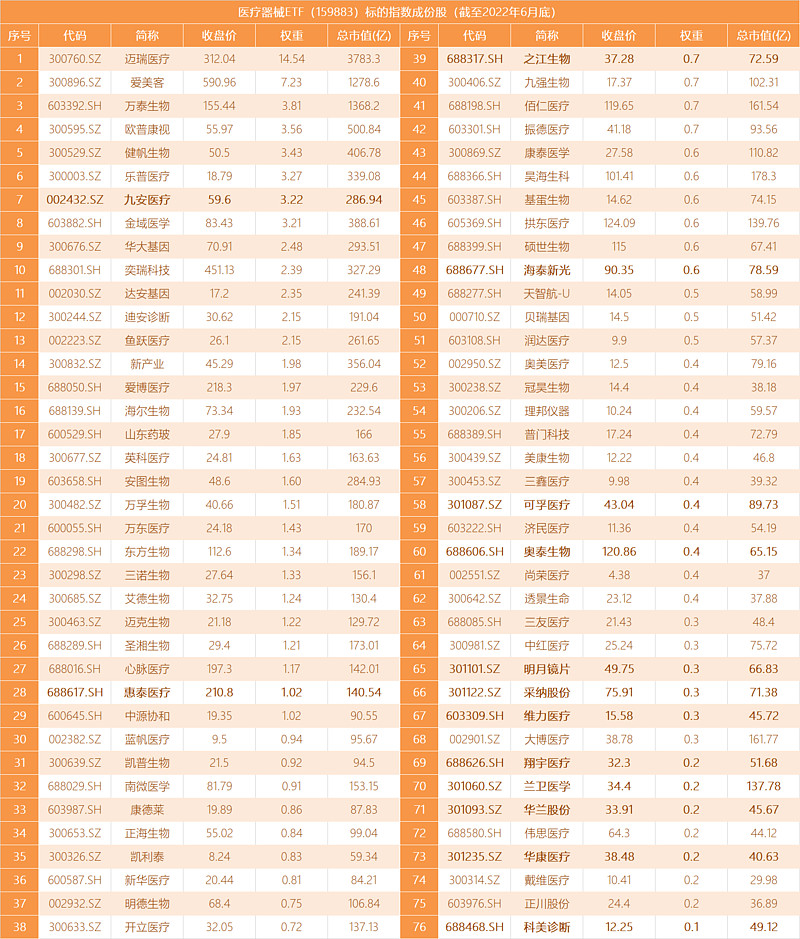

医疗器械ETF(159883)为目前A股规模最大的一只医疗器械行业ETF。该ETF追踪中证全指医疗器械指数,覆盖医疗设备、医疗耗材、IVD、医美等四大板块,全面表征A股医疗器械行业发展。前十大权重分别为迈瑞医疗、爱美客、万泰生物、欧普康视、健帆医疗、乐普医疗、九安医疗、金域医学、华大基因、奕瑞科技等股,合计占比46.34%。

双创含量约70%。标的指数成分股中包含52只科创板+创业板股票,合计占比高达71.34%。板块投资门槛高,且高价股较多。相较而言,医疗器械ETF开通证券账户即可进行高效交易,且一手仅需70元出头,免交印花税,更适合普通投资者。

医疗新基建大势所趋。医疗新基建是国家医疗系统建设的大趋势,尤其在新冠疫情冲击下国内医疗短板显现(医疗资源紧张)背景下更受重视。后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。

估值处历史低位。随着板块风险持续释放,估值修复行情或可期。截至7月1日,标的指数最新PE估值仅20.87倍,处历史0.43%百分位,低于同类医药医疗类指数,板块布局性价比凸显。

场内场外双覆盖。对于普通投资者而言,医疗器械种类繁杂且研究门槛较高,个股波动大,个人投资者研究难度较高,借道指数基金更省心,还可分散个股投资风险。场内用户可通过医疗器械ETF(159883),场外用户可通过联接基金(A份额013415,C份额013416)进行分批布局。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。