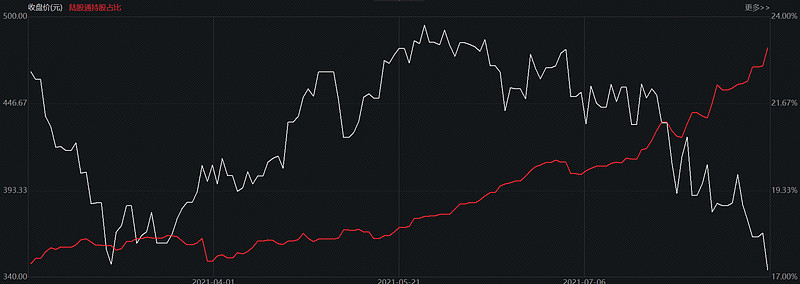

最近医药医疗板块持续回调,特别是械宝 $医疗器械(SZ159883)$ 第一大权重股 $迈瑞医疗(SZ300760)$ ,跌的很多投资者都觉得背后正在演绎一场鬼故事。7月1日高点以来,迈瑞医疗回落近30%,与爱尔眼科幅度接近,大幅跑输消费、医药等其他兄弟们。期间CXO的龙头-药明康德回调不足20%,贵州茅台、爱美客和恒瑞回调幅度也均优于迈瑞。此轮股价回调不仅创下了近60日新低,甚至接近2020年7月价格水平,意味着过去一年疫情下的需求放量、新产品的创新发展、全球渠道建设等等,均成过往烟云。甚至部分投资者以技术面的“头肩顶”形态继续强化股价回调的焦虑心理。而以往作为“聪明资金”风向标的北向,在7月股价回调下不断加仓,持股比例创下历史新高。

图1:迈瑞医疗7月以来走势对比

图2:迈瑞医疗7月回调以来北向资金大举加仓,持股占比创历史新高

来源:wind,时间范围2021/7/1-2021/8/18

那么迈瑞究竟在跌什么?从龙头公司的股价表现如何看医疗行业未来发展?

观点1:回避集采风险

以迈瑞为代表的医疗股8月初开始放量下跌,有人认为深圳和安徽出台的设备集采成为情绪导火索。这里部分投资者存在很大的误区,设备的带量采购和耗材的带量采购大不相同。深圳的批量采购是招标形式,无报量环节,不存在“跳楼价”甩卖以获取进院资格,况且深圳的公立医院设备采购资金来源为地方财政而非国家医保局,不存在以打折价来缓解医保支付压力。而8月3日安徽大型设备集采,主要涉及乙类医用设备,大多为核磁、X刀、伽马刀等大型放射设备与迈瑞、新产业、安图、迈克等主打普通医疗设备的企业没有多大关系,而这类乙类大型设备常年被国外的GPS垄断(GE、飞利浦和西门子),国内主要对标企业为联影和东软(还没上市),医保在其中组织采购“以量还价”,对于国产设备而言无疑是利大于弊,相当于一双无形的手加速国产替代进程。

总结一句话,不是因为迈瑞真的被集采了,而是市场看到这俩字给吓坏了。

观点2:回避政策风险

另外一种观点是回避一切存在政策风险的行业,拥抱政策拥护的行业,医疗成为继教育、互联网、地产后的众矢之的,也蛮惨的,沉闷失火、殃及池鱼。

通过对二十年的医药板块复盘便会发现,医药这个行业其实与政策是相互成就的大板块,2009年新医改带来医药需求侧的大繁荣,整个医药板块普涨;2015年42号文带来供给侧改革下的内部分化,创新升级为未来医药发展的主旋律。

《中国制造2025》规划中明确表明,中国制造向中国创造、中国速度向中国制造、中国产品向中国品牌三大转变。关于医疗支持政策,2025最后一项中直接点名,高性能医疗器械。

十 四 五 规 划 和2 0 3 5 远 景 目 标 中 明 确 表明,发展高端医疗设备、完善创新药物、疫苗、医疗器械等快速审批机制,加快医疗器械审评审批,促进临床急需境外已上市新药和医疗器械尽快在境内上市。

工 信 部《医疗装备产业发展规划(2021-2025年)》提出到2025年中国要在医疗器械领域形成全球创新引领能力。我国医疗装备的产品性能和质量将达到国际水平,预计将有6家至8家企业进入全球医疗器械行业50强。

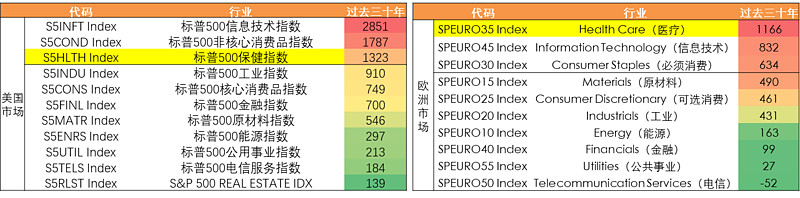

图3:全球医疗器械top20公司地区

数据来源:Evaluate Med Tech,天风证券研究所

无论是美国还是欧洲,医疗行业均为过去三十年的黄金赛道,也是诞生诸多科学奇迹的领域。如果不是上述2个原因,如何理解以迈瑞为代表的医疗股下跌?

图4:复盘美国、欧洲过去三十年的行业表现,医疗类均位居前三,区间收益超10倍

数据来源:Wind,Bloomberg,过去三十年为1991/3/4-2021/2/23

我们的看法:一场市场风格导致的资金面错杀

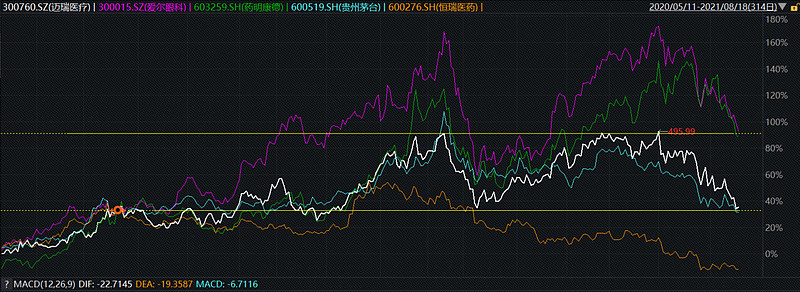

如果将2020年7月以来迈瑞医疗走势与贵州茅台走势比较,会惊奇的发现“白酒”和“医疗”竟出现高度的趋同,而与医药中的恒瑞、药明和爱尔出现较大的差异。选择去年7月以来的时间一方面是避开疫情的驱动,另一方避开2019年风险偏好的系统性修复。那做白酒的茅台和做器械的迈瑞有和共同点?——高确定性的增长与稳定的业绩回报预期。

来源:wind,时间范围2020/5/11-2021/8/18

以迈瑞为代表的医疗器械行业,均以超GDP 2倍的增速高速发展,其中迈瑞净利润增速稳定在20%及以上,与宁德时代等需要依托高额的资本开支实现运转不同,迈瑞的稳定增长模式使得其更倾向于分红而非融资。而在当前市场环境下,对于高成长的追捧无疑是当前的主旋律,不管是“宁组合”还是“高精特新”的景气度扩散和市值下沉的逻辑,均为市场对极致成长的一种过热式追捧,而以迈瑞为代表的稳定性增长企业在微观交易结构逐步恶化下,存在部分资金的被迫转移。

与其说是迈瑞或医疗的鬼故事,倒不如说是一种风格的极致漂移,太阳底下无新鲜事,在一次深蹲之后,未来将在创新升级和国产替代双轮驱动下,卷土重来。

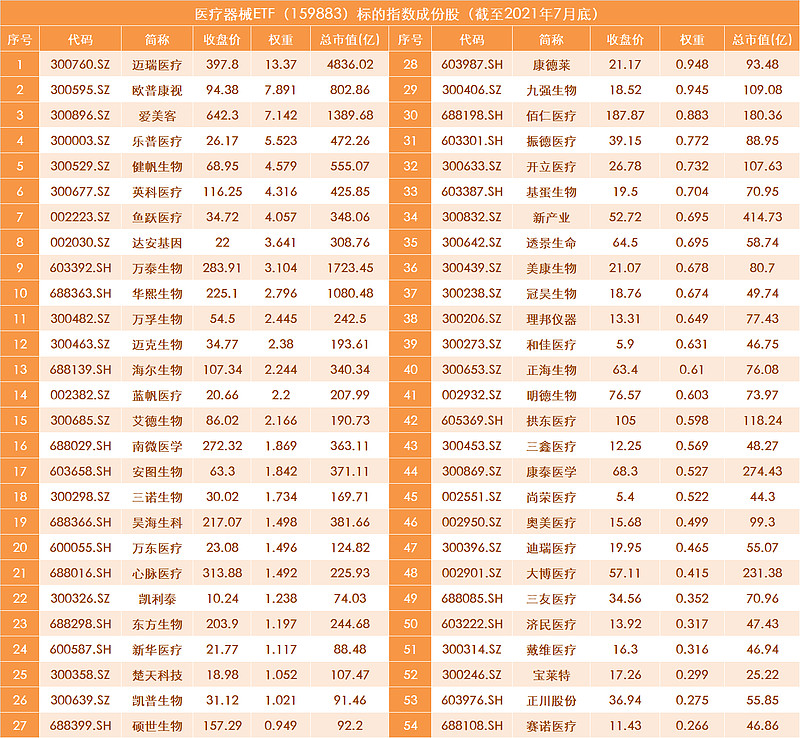

国之高端重器·民之健康刚需,市场首只医疗器械 ETF(159883)

医疗器械 ETF(159883)追踪中证全指医疗器械指数,全面表征A股医疗器械行业表现,前十大权重分别为迈瑞医疗、欧普康视、爱美客、乐普医疗、健帆生物、英科医疗、鱼跃医疗、达安基因、万泰生物、华熙生物等股,一指囊括医美、抗疫、养老三大热门概念龙头。

标的指数独有的“三高特征”:

医械纯度高:标的指数超97%权重隶属申万二级医疗器械行业,为市场首只纯医械ETF,贝塔属性更纯粹。

医美含量高:医美三剑客——爱美客、华熙生物、昊海生科在医疗器械指数中合计占比11.436%,医疗器械ETF(159883)也为全市场含“美”量最高ETF!

迈瑞含量高:迈瑞医疗在标的指数中(H30217)占比高达13.37%,位居两市指数第一。近期迈瑞医疗持续回调,对于想趁底布局但又觉得个股太贵的投资者,不妨直接选择医疗器械ETF,不仅投资门槛低(每手90元左右),还可以分散个股投资风险。

(注:“两市指数第一”指有ETF追踪的A股指数中,本基金标的指数所含医美行业股票/迈瑞医疗权重最高,以上数据来自Wind,截至7月30日)

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。本基金特有风险包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、基金份额二级市场交易价格折溢价的风险、IOPV计算错误的风险、退市风险、投资者申购失败的风险、投资者赎回失败的风险、基金份额赎回对价的变现风险、申购赎回清单标识设置风险、股指期货投资风险、资产支持证券投资风险、基金收益分配后基金份额净值低于面值的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌的风险、第三方机构服务的风险、存托凭证投资风险、参与转融通证券出借业务的风险等。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。