第一阶段

2021年Q3业绩出来后股价就已经出现大幅上涨,业绩利好被市场提前消化。

12月19日Crocs宣布将出席美国银行证券杠杆融资会议(为收购heydude筹资),在该时间段股价大幅下跌。

到了23 日宣布将收购heydude后股价进一步下跌。

总的来看,市场对这笔收购非常不看好,一个是,因为当时公司净现金流只有7.8亿美元,但收购总价达到23亿美元,举债收购直接把总杠杆率干到3.1x,而且当时主品牌Crocs的销售只是短期的疫情激励,能不能持续还是个问题。

22年1月公布了年收入增长约 67%的历史新高预期,但显然,这些增长中包括从heydude收购而来的增长,单论Crocs并没有同比增长很多(环比+15%),所以市场对这个“新高”的利好并不感冒,加上3 月又暂停了在俄罗斯的业务运营和商品进口,股价持续下跌。

第二阶段

在22Q3业绩出来前的小幅上涨主要因素有:赢得专利诉讼胜利,获赔 600 万美元和 55,000 美元等,直到2022 年 11 月 3 日Crocs第三季度收入创纪录并上调全年指引,以及后续年报数据的符合预期,自此股价全面上升。

第三阶段

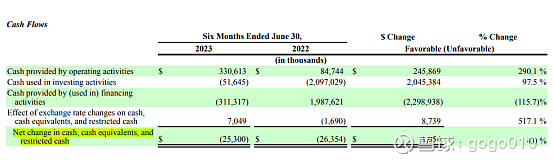

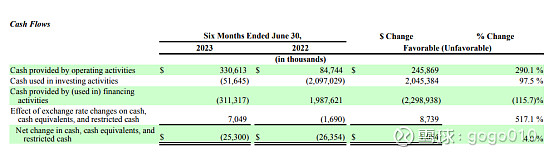

23年两次季度业绩公布后,都发生了“跳空低开”现象。一是因为销售增速环比下降。二是两个季度的应收账款都同比大幅提升(Q1为418.959百万美元,同比+42%;Q2为409.594百万美元,同比+39%)。三是近现金流的减少以及投资现金流的减少,这可能意味着公司只有不断继续投入资金才能支撑销售整长。

目前影响估值的因素是否得到缓解?

1、债务问题,公司未偿还的 11.8 亿美元的定期贷款 B 融资利率降低 0.50%,以及总杠杆倍数下降到2x以下,回购方面的重启其实也是公司看好未来发展的一点,不过也有可能在硬撑,因为截止23Q2公司净现金流是-2.53亿美元。

2、应收账款方面是小幅下降的。

3、净现金流负值幅度环比逐渐缩小。

总的来说,目前改善的点可能还不够明朗,不足支撑CROX股价大幅上升,业绩数据对比要持续观察,而在对比标的上,因为公司产品过于独特所以基本没有可借鉴的标的。最关键的是,“洞洞鞋”到底有没有成为日常的选择,可持续性的利基是否已经具备,这是最难判断,也是公司发展最关键的点。