投资要点

事件

招商积余发布2020年一季报:

2020年一季度,公司实现营业收入17.53亿元,同比增长40.8%;归母净利润5937.71万元,同比增长7.87%;基本每股收益0.056元。

点评

业务转型期毛利率下滑,对冲疫情捐赠款,推动业绩稳增

。

2020年一季度,公司招商物业纳入合并范围,推动营收增速达40.8%;公司毛利率12.3%,同比下降8.8个百分点;三项费率7.9%,同比下降6.4个百分点,主要源于公司处于业务转型期,销售佣金、代理费及广告费同比下降明显,物管行业现金流状况良好,融资规模有所减少;同时,其他收益科目同比增长40倍至1839万元,主要源于政府补助同比增加及新增增值税进项税加计抵减项目计入;此外公司一季度收到“新型肺炎疫情防控”捐赠款2000万元,推动营业外收入同比增长14倍至2152万元。公司业务转型期毛利率下滑,对冲疫情捐赠款及政府补贴,一季度最终实现归母净利润5937.71万元,同比增长7.87%。

降本提效年,后续盈利能力有望持续改善。

截至2019年,公司物管业务毛利率9.83%,其中基础物管、专业化服务毛利率分别8.47%、21.22%,显著低于行业平均水平。公司提出2020年持续控制成本、提升效率,一系列提质增效举措有望推动毛利率有所提升。

财务稳健,融资成本维持低位。

截至2019年末,公司融资余额38.96亿元,银行贷款、债券分别占比64%、36%,综合融资成本在 4-5%;公司短期负债仅5.09亿元,占比仅13%,同期货币资金24.05亿元,有效覆盖短期负债。公司2020年一季度,资产负债率49.6%,同比下降10个百分点。

投资建议:

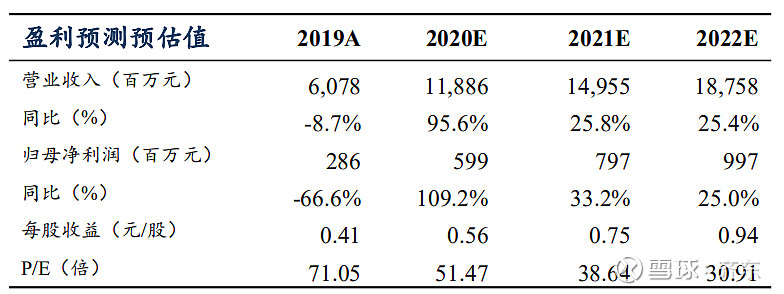

招商积余启程,聚焦存量资产的管理、运营及服务。两大央企强强联合,招商积余在物业资源获取上优势明显;同时,机构物业具备提价简单、收缴率高、行业壁垒高、规模较大等优点;毛利率改善空间大,未来业绩释放有较大潜力。我们预计招商积余2020-2022年基本每股收益为0.56、0.75、0.94元,对应估值为51、39、31倍;维持“买入”评级。

风险提示:

宏观经济不景气,居民支付能力下降;成本刚性,毛利持续压缩;行业限价政策影响盈利情况。

精品原创,恳请支持

东吴地产研究团队:

齐东 SAC编号:S0600517110004

陈鹏 SAC编号:S0600118080013