投资要点

事件

金地集团公布2020年一季报:

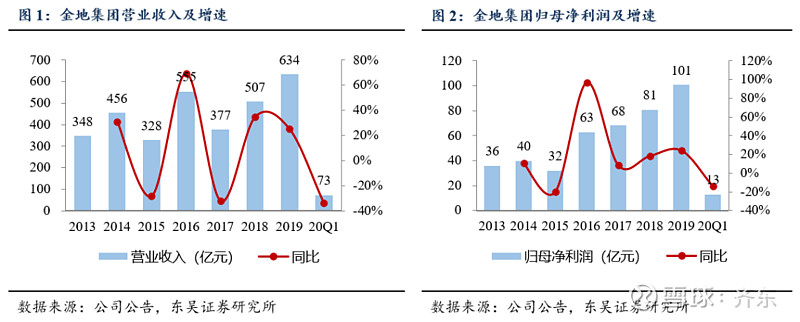

2020年一季度,公司实现营业收入73.38亿元,同比减少33.98%;归母净利润12.92亿元,同比减少13.73%;基本每股收益0.29元。

点评

疫情影响结转节奏,业绩略有下滑。

2020年公司营收、归母净利润增速分别为-33.98%、-13.73%;营收下滑明显,主要源于疫情影响和新会计准则,结算进度放缓,结算面积下降;一季度公司销售毛利率32.9%,同比下降3.9个百分点,但仍处于行业高位;三项费用率提升7.2个百分点至15.6%。公司业绩增速仍然好于营收增速,主要受益于:1)合联营企业收益增加,推动投资收益达10.15亿元,同比增长1145%;2)投资物业评估增值,推动公允价值变动收益5.61亿元,去年同期未有评估增值;3)金地工业区资产处置,推动资产处置收益达6.94亿元,同比增长462倍。公司最终实现销售净利率30.9%,同比提升14.3个百分点。截至2020年1季度末,公司合同负债1026.51亿元,同比增长44.9%。

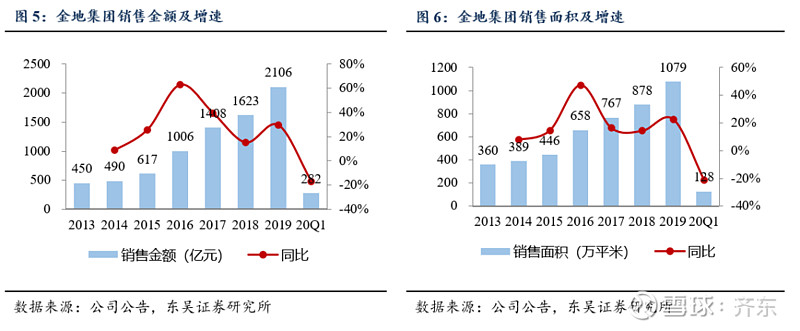

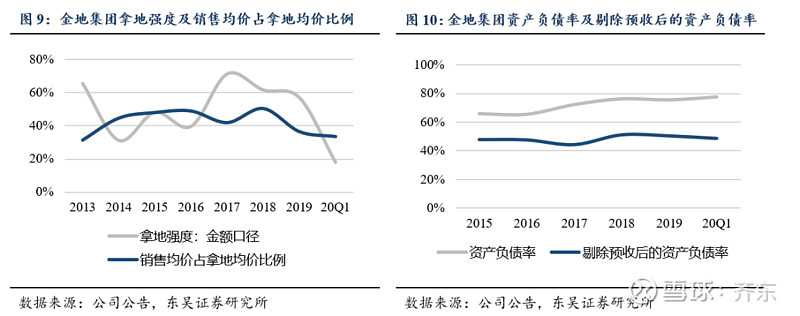

销售、投资均有下滑。

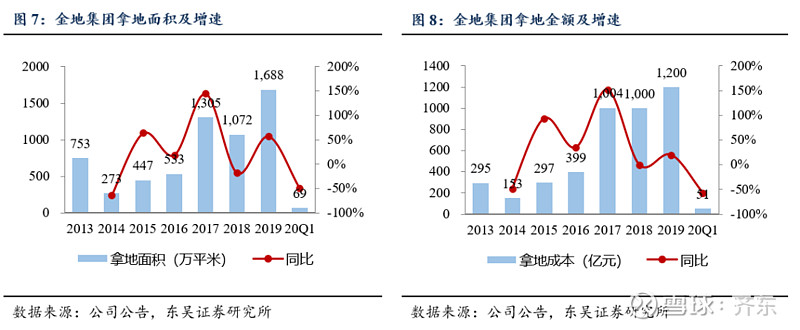

2020年一季度,公司实现销售面积127.5万平方米,同比减少21.11%;销售金额282.1亿元,同比减少16.58%,后续销售有望持续回暖。开竣工方面,公司新开工面积约254万平米,竣工面积约83万平米,同比增速分别为-12%、-34%;投资端也有所放缓,公司拿地面积68.6万平米,同比减少49%;拿地金额50.8亿元,同比减少57%;拿地金额占销售金额的18%,拿地均价占当期销售均价的33%,有效保障未来项目毛利水平。

杠杆稳定,融资成本持续走低。

2020年一季度末,公司资产负债率为77.5%,同比略提升1.3个百分点;剔除预收后的资产负债率48.5%,同比略下降2.9个百分点。公司年初以来成功发行4笔超短融,发行总规模40亿元,加权融资成本2.69%;2笔中票,发行总规模20亿元,加权融资成本3.18%,融资成本持续走低,融资优势凸显。

投资建议:

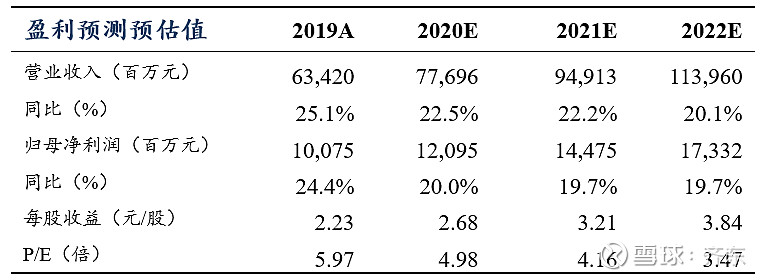

金地集团土地储备充沛,销售保持高增,“商业+金融”两翼锦上添花,未来业绩稳步提升;公司坚持“核心一二线”的城市布局。预计2020-2022年公司业绩维持20%左右增速,基本每股收益分别为2.68、3.21、3.84元,对应估值为5.0、4.2、3.5倍,维持“买入”评级。

风险提示:

行业销售波动;政策调整导致经营风险;融资环境变动。

精品原创,恳请支持

东吴地产研究团队:

齐东 SAC编号:S0600517110004

陈鹏 SAC编号:S0600118080013

在看