投资要点

事件

中南建设发布2019年报:

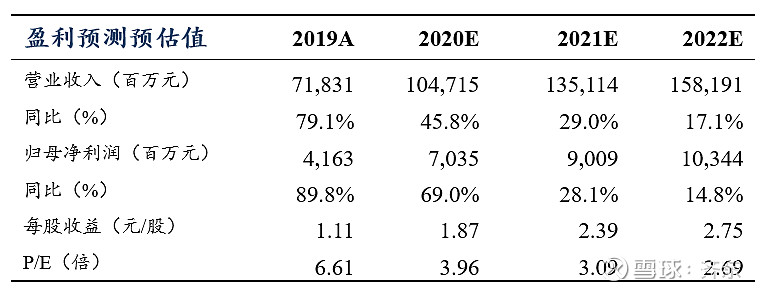

2019年实现营业收入718.31亿元,同比增长79.08%;实现归母净利润41.63亿元,同比增长89.83%;基本每股收益1.115元。公司拟每股派发现金红利0.28元。

点评

业绩大幅增长,处在业绩预告中枢位置,符合预期。

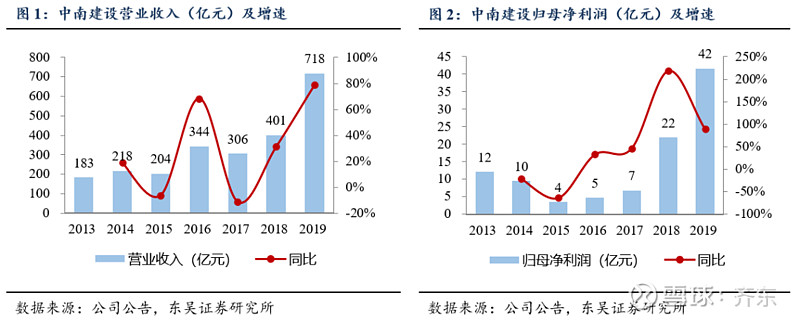

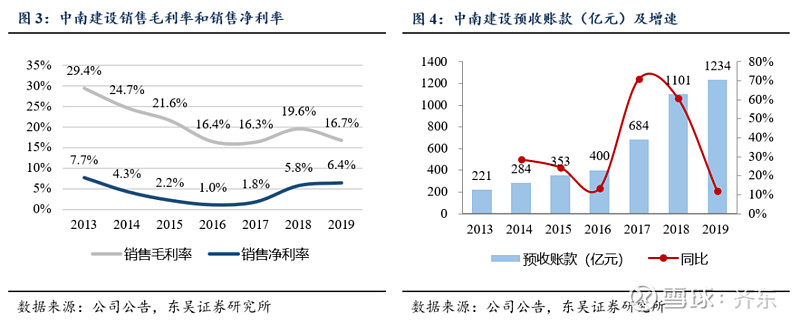

2019年实现营业收入718.31亿元,同比增长79.08%;实现归母净利润41.63亿元,同比增长89.83%。根据公司股权激励计划,行权条件为2019-2021年归母净利分别约40、70、90亿元,19年实际业绩略高于股权激励计划行权条件。2019 年房地产业务结算收入515.9 亿元,同比增长87.2%。因为部分历史项目结算拖累,结算毛利率17.93%,同比下降2.30个百分点。截至19年底,公司已售未结算的预收账款1233.6亿元,比2018年末增加12.0%,已售未结资源毛利率水平高于2019 年结算资源,未来业绩确定性强。

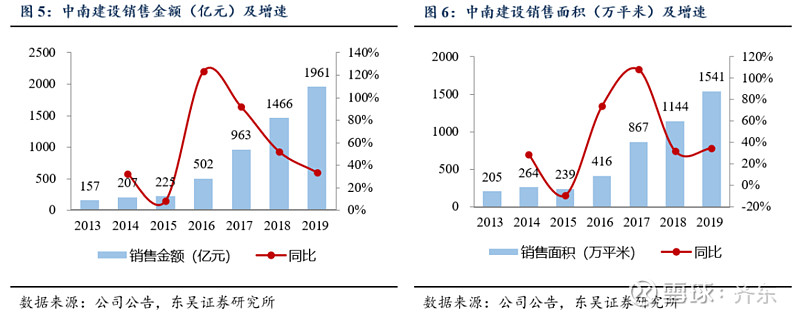

销售金额近2000亿元,增速靓眼。

2019年公司合同销售金额1961亿元,同比增长34%;销售面积1541万方,同比增长35%。根据城市等级区分,公司在一二线城市销售面积占比为40%,在一二线城市销售金额占比45%,较2018年分别下降2、3个百分点。分城市看,南通突破300亿,宁波、苏州突破百亿,昆明、成都、西安、徐州突破50亿,公司已经进入107个城市,平均单城市销售规模18亿元。2020年公司销售目标为“努力实现合同销售金额增长15%”,对应约2255亿元。

全年拿地规模有所下降,投资城市能级有所提升。

2019 年公司新增项目78个,全口径规划建筑面积合计989万方,同比下降38%;总拿地金额519亿元,同比下降25%。由于在济南、杭州、厦门、西安、苏州等二线城市核心区位增加较多资源,新增项目平均地价约5250元/平方米,比2018年4348元/平米增长21%。公司新进入济南、厦门等城市,聚焦长三角、珠三角以及内地人口密集核心城市的布局更加完善。截止2019 年底,公司共有372 个项目,在建面积合计3078万方,未开工项目规划建筑面积合计1148万方。在全部未来可竣工的4226万方项目资源中,一二线城市面积占比约36%,三四线城市面积占比约64%。

投资建议:

中南建设近年来从上到下进行了系统性战略调整,正在发生重大变化,公司在优秀人才引进、激励加强的助力下运营效率持续提速。公司销售高增,盈利能力持续改善,业绩迎来快速释放。预计2020-2022年EPS分别为1.87、2.39、2.75元人民币,对应PE分别为3.96、3.09、2.69倍,维持“买入”评级。

风险提示:

行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险;棚改货币化不达预期。

精品原创,恳请支持

东吴地产研究团队:

齐东 SAC编号:S0600517110004

陈鹏 SAC编号:S0600118080013