投资要点

销售增长迅速,深耕核心城市:

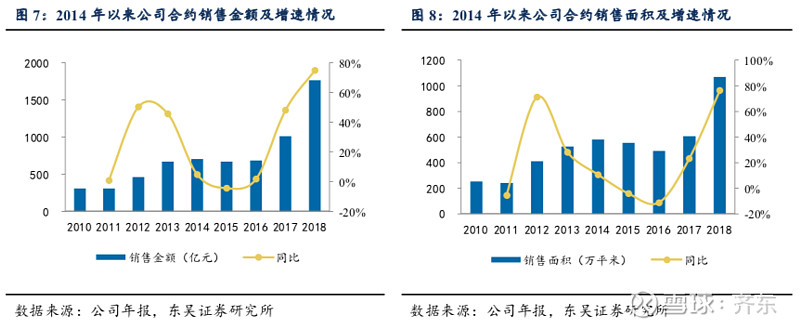

世茂房地产作为一个老牌房企,长期深耕核心城市,2016年后公司开始加速扩张,2017年公司销售金额1008亿元,同比增长48%,首次突破千亿规模;2018年公司销售金额达1761亿元,同比增速继续提升至75%,增长率为历史新高,目标完成率达126%。2019年在行业销售增速下行的大背景下,公司2019年签约目标2100亿元,同期可售货值达到3500亿元,按照60%去化率就可实现这一目标。

加大投资力度,各线城市均匀布局:

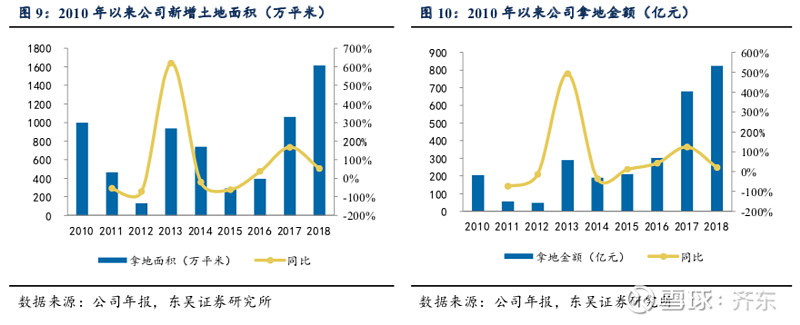

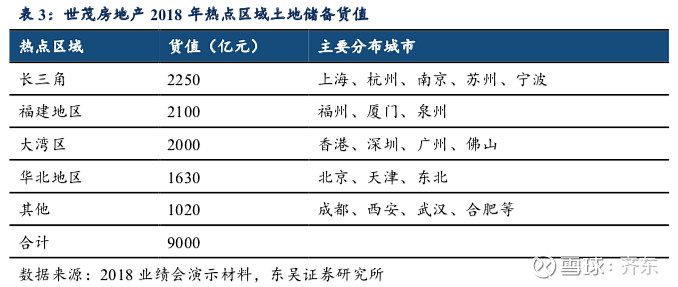

经历2015-2016年投资低谷后,公司在2017年加大了投资力度。2018年公司拿地金额、面积分别同比增长21%、52%,拿地销售比例(金额口径)为47%,较前值下降21个百分点,但仍属加仓拿地的节奏。从城市能级看,公司2018年新获取土地资源中一、二线占比达50%,如包含强三、四线城市,占比将超过80%。截至2018年末,公司土地储备约为5538万平方米,对应货值约9000亿,足以满足未来3-4年的开发需求。区域布局看,公司土储主要布局在长三角、福建地区及粤港澳大湾区。2019年,公司凭借自身的财务优势,收购了泰禾、万通、明发等公司的多个项目股权,有效增厚土储规模。

“一体两翼”多元发力,酒店商业创造可观收益:2018年公司有46亿收入来自酒店经营、商业运营、物业管理及其他业务,同比增长26.9%,占总营收比约5.4%。酒店以“自营+合作”模式进行全方位的品牌及产品价值输出,世茂商业地产项目已经进入26个城市,拥有超过48个商业项目,打造精品酒店项目与商业广场,公司通过打造地标性商业项目持续加强品牌知名度。

盈利持续提升,杠杆水平可控:

2018年公司销售毛利率31.5%,同比继续提升1.1个百分点,连续3年呈不断上升趋势,公司在拿地决策、施工节点控制上有严格要求,同时公司费用管控能力持续提升,推动公司销售净利率维持高位。杠杆水平可控,公司净负债率连续七年低于60%。通过多管齐下的融资手段,公司融资成本降至5.8%。

盈利预测与投资评级:

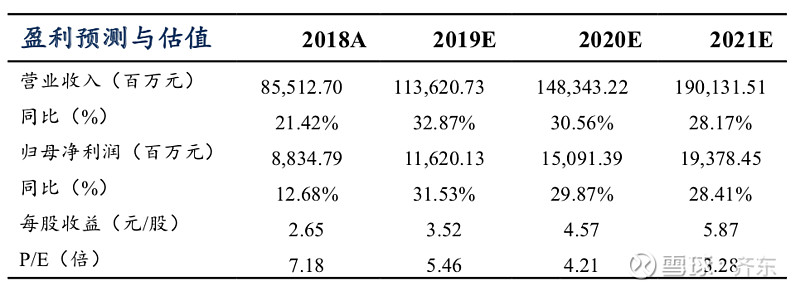

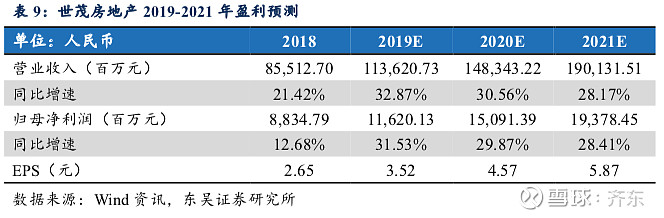

世茂房地产销售持续高增,土地投资不断加码,布局核心都市圈,公司通过收并购和招拍挂等方式持续扩充土储规模;同时公司打造了多个地标性商业项目,大幅提升品牌知名度,同时带来稳定的持有物业收入。我们预计2019-2021年公司EPS分别为3.52、4.57、5.87元人民币,对应PE分别为5.46、4.21、3.28倍,首次覆盖予以“增持”评级。

风险提示:

行业销售波动;政策调整导致经营风险;融资环境变动;企业运营风险;汇率波动风险。

1. 世茂房地产发展概要

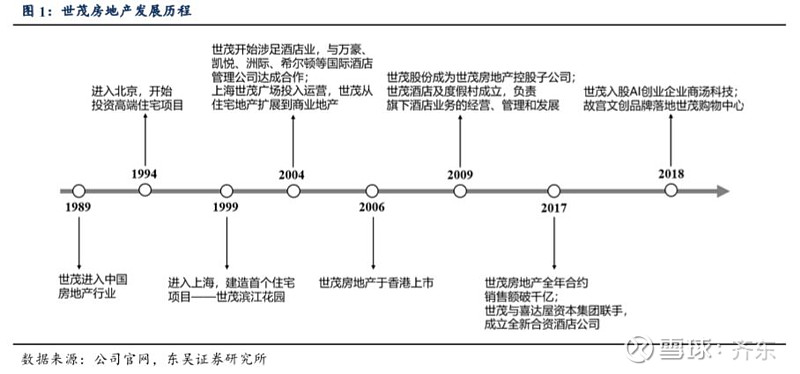

世茂集团于1989年开始进军中国房地产市场,重点布局在北京、上海等一线城市,2003年开始布局全国,2004年涉足酒店行业,从住宅地产扩展到商业地产。世茂房地产控股有限公司(00813.HK,以下简称“公司”或者“世茂房地产”)于2006年7月5日在港交所挂牌上市,公司业务重点为在中国大陆经济发达或极具发展潜力的城市,发展大型及高质量综合房地产项目,包括住宅、酒店、零售及商用物业。2017年公司销售突破千亿规模,2018年销售金额达1761亿元,同比继续高增75%,位列CRIC销售百强排行榜第11位。

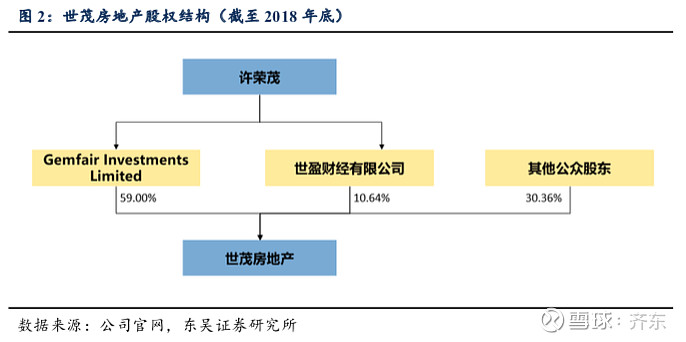

公司股权结构稳定,截至2018年底,Gemfair Investment Limited和世盈财经有限公司合计持有世茂房地产69.64%的股权,其中Gemfair Investment Limited持股59%,为公司第一大股东,世盈财经有限公司持股10.64%,两家公司最终控制人均为世茂房地产控股有限公司主席许荣茂先生。

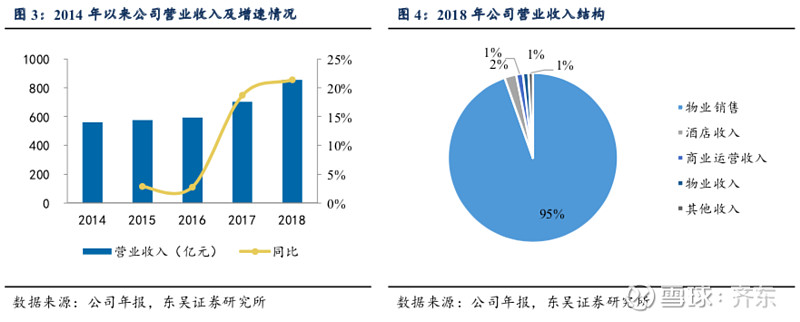

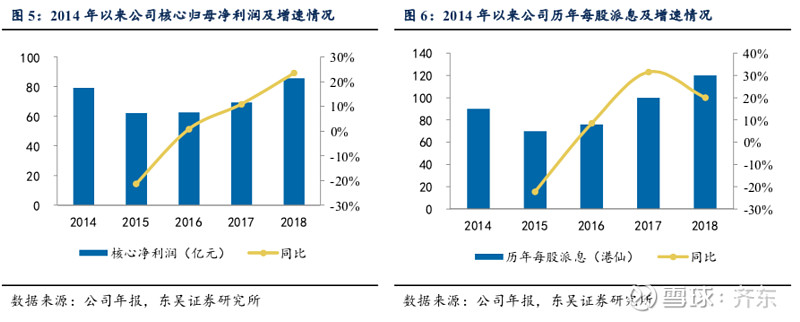

经历30多年的发展,公司在传统住宅销售业务快速发展的同时,多元化业务也在有序得以实施。住宅开发方面,公司重仓放在长三角地区和海西地区,在福州、泉州等很多核心城市,规模均为全市第一;酒店和写字楼方面,2018年公司旗下的上海佘山世茂洲际酒店正式开业,世茂广场盛大重启,上海世茂大厦开始启用。2018年公司实现营业收入855.1亿元,同比增长21%;核心归母净利润达到85.5亿元,同比增长23.4%,每股派息达到120港仙,同比增长20%。

2. 销售规模增长迅速,深耕核心城市

公司销售持续提速。2013-2016年公司销售规模基本处于停滞状态,公司在面临土地市场投资时决策较为保守,导致公司销售增速低于行业增速。2016年后,公司较为充足的土地储备支撑销售增长持续提速,2017年公司销售金额1008亿元,同比增长48%,首次突破千亿规模

2018年公司继续高歌猛进,城市深耕和城市扩张同步推进。2018年公司销售金额达1761亿元,同比增速继续提升至75%,增长率为历史新高,目标完成率达126%。2019年在行业销售增速下行的大背景下,公司2019年签约目标2100亿元,同期可售货值达到3500亿元,按照60%去化率就可实现这一目标。截至2019年6月,公司累计实现合约销售额达1003.4亿元,同比增长39%;合约销售面积556.0万平米,同比增长23%,已完成全年销售目标的48%,预计下半年随着推盘节奏的持续加大,以及公司上半年签约一般占全年40%的惯例,公司能大概率完成全年目标。

从区域布局看,公司主要布局在核心省会城市。目前核心省会城市进驻率73%,签约额超1200亿元,在12个城市的销售规模排在当地TOP10。集团持续深耕高产能城市,在众多核心城市保持着领先的占有率。公司此前销售规模的扩张,主要依赖于城市深耕能力较强,2018年后公司进入较多新城市,未来销售的增长会同时依赖于城市深耕、赛道扩张。

3. 土地储备充足,加强规模扩张

3.1. 加大投资力度,各线城市均匀布局

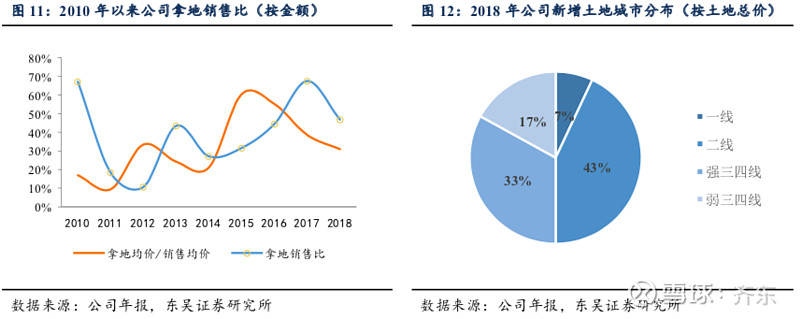

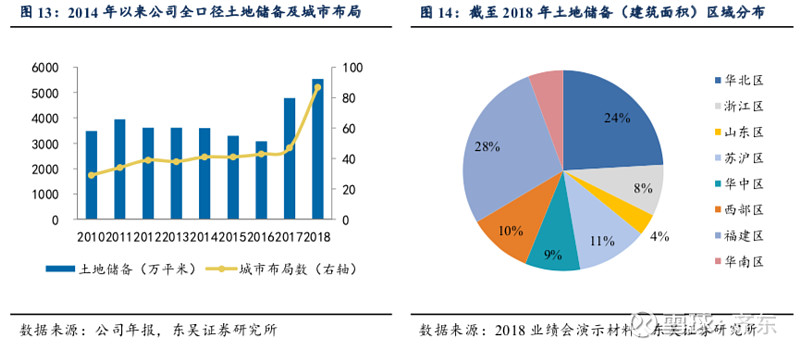

经历2015-2016年投资低谷后,公司在2017年加大了投资力度。2017年,公司拿地金额679亿元,同比增长125%;拿地面积1008万平米,同比增长48%;2018年公司维持较为稳健的投资节奏,拿地金额、面积分别同比增长21%、52%,全年拿地销售比例(金额口径)为47%,较前值下降21个百分点,但仍属加仓拿地的节奏。公司严控拿地成本,拿地均价仅占到销售均价的31%,较2015-2017年51%均值有明显下滑,主要系:1)2016、2017年在一线城市拿了较多的战略地块;2)公司投资策略有所调整,2018年新进入部分热点三四线城市,拉低了投资单价;2)前期公司主要布局在核心一二线城市,土地市场较为火热,拿地成本较高。

从城市能级看,公司2018年新获取土地96块,拿地建面达1615万平米,拿地成本823亿元,其中新获取土地资源一、二线占比达50%,如包含强三、四线城市,占比将超过80%。

3.2. 收并购带动,向前十靠拢

加强企业合作,实现规模扩张。2019年世茂房地产加强了与泰禾集团的合作,凭借自己资金和融资方面的优势购买其项目股权,在目前拿地难度提升的市场中利用收购对土地储备进行补充。世茂凭借自身的财务优势,收购了泰禾、万通地产、明发集团、粤泰股份等公司的多个项目公司股权,有效增厚土储规模,为其冲进行业前十做好积极的准备。

城市布局提升迅猛,充分享受都市圈发展红利。截至2018年末,公司土地储备遍布87个城市,较2017年增加40个城市。公司在2017年之前进入城市稳定在40多个,2018年公司在三四线城市抓住较多市场机遇,资源布局上稍有下沉。2018年公司土地储备约为5538万平方米,同比提升16%,对应货值约9000亿,足以满足未来3-4年的开发需求。

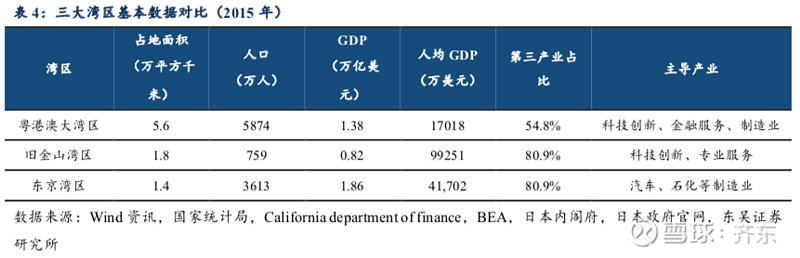

重点布局粤港澳大湾区,享受湾区发展红利。公司在粤港澳大湾区的土储货值主要集中在香港、深圳、广州、佛山这四个核心城市,2019年预计深圳与广州的可售资源超过300亿元。2019年2月,中共中央、国务院印发了《粤港澳大湾区发展规划纲要》,进一步提升粤港澳大湾区在国家经济发展和对外开放中的支撑引领作用。粤港澳大湾区正成为跨越两种发展历程下的世界级湾区,既有市场化环境发展起来的国际金融中心、航运中心,也有在改革开放下成长起来的制造业中心和科创中心。

粤港澳大湾区的区域优势、经济体量、人口规模与其他两大湾区相比并不逊色,更广阔的占地面积和更多的人口蕴含着更大的经济发展潜力。

4. 杠杆水平可控,融资手段多样

4.1. 费率有效管控,盈利能力持续提升

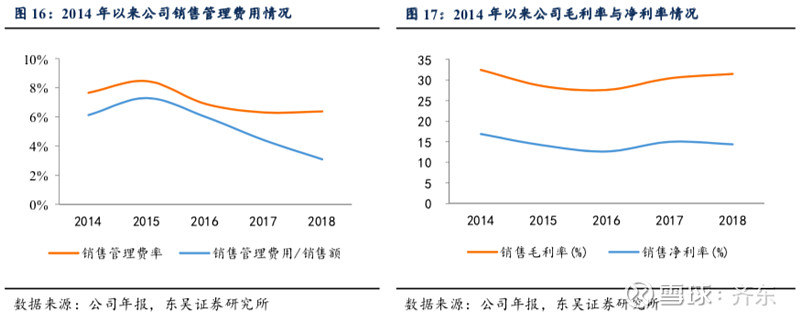

盈利能力持续提升。2018年公司销售毛利率31.5%,同比继续提升1.1个百分点,连续3年呈不断上升趋势,公司在拿地决策、施工节点控制上有严格要求。近年来公司费用管控能力持续提升。2018年世茂房地产销售管理费率6.38%,若以销售管理费/销售金额计算,公司费率降至3.10%,同比下降1.32个百分点,其费用效率水平居行业领先。费用管控能力有效提升推动公司销售净利率维持高位。2018年公司销售净利率14.39%,连续两年维持在较高位置。

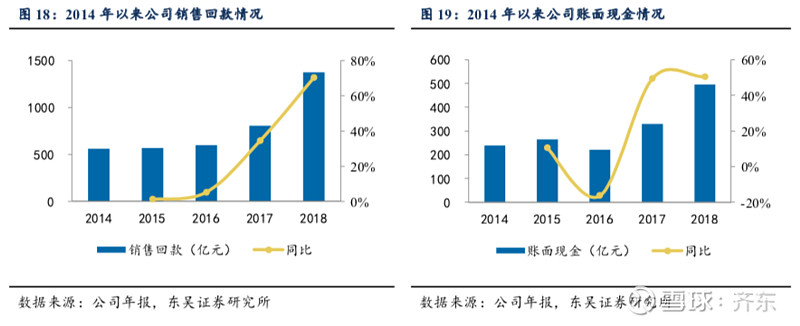

4.2. 销售回款增加,公司风险可控

受益于销售金额的持续提升,公司现金流十分充沛。2018年实现销售回款1374亿元,同比大幅上升70.4%,回款率稳定在78%。截至2018年,公司账面现金达495.8亿元,同比增长50.2%;同时未动用银行及金融机构等融资额度还有400亿元,充足现金流有效保障公司运营要求,为公司后续稳定发展提供保障。

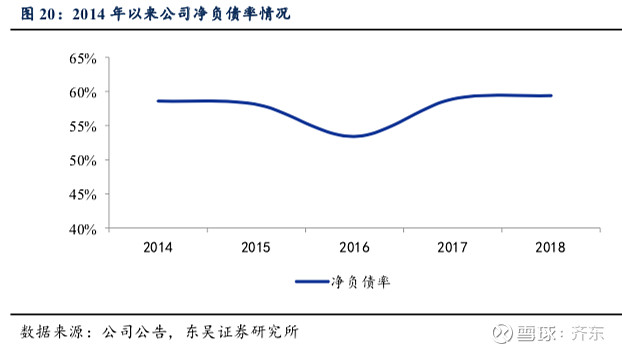

杠杆水平可控,公司净负债率连续七年低于60%。截至2018年末,公司净负债率为59.4%,同比提升0.5个百分点,仍处于行业较低水平。公司债务结构合理,长短债比例占比分别为71%、29%。

4.3. 融资手段多元,行业创新领先

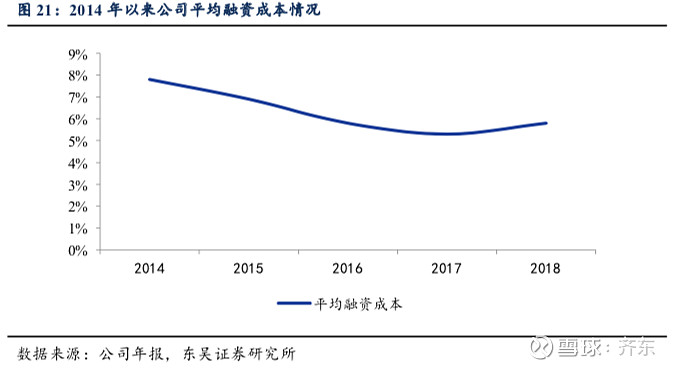

通过多管齐下的融资手段,世茂融资成本降至5.8%。公司成功发行不同类型境外债券,具有显著成本优势。2018年至2019年2月公司累计发行23.2亿美元高级票据,同时获批4年期5.7亿美元及35.5亿港元境外银团,利率为Libor/Hibor+2.5%。公司已经连续三年将融资成本控制在6%以下。

公司持续开展融资创新模式,2017年公司发行全国首单不动产公募ABN,发行规模65亿元人民币;2018年发行全国首单住房租赁储架式租金ABS项目,储架规模10亿元,首期发行5亿元,联合评级AAA评级,发行利率5.60%。融资方式的多样化有效降低了公司的融资成本。

5. “一体两翼”多元发力,商业、酒店创造可观收益

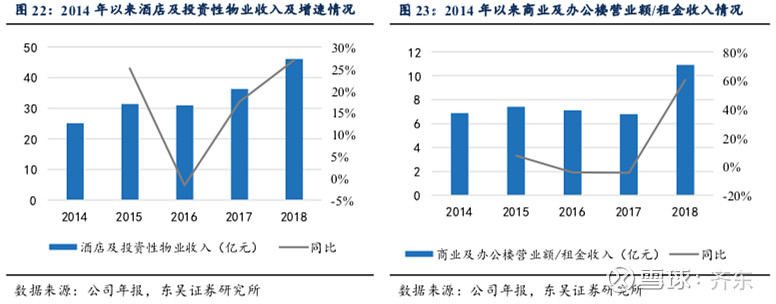

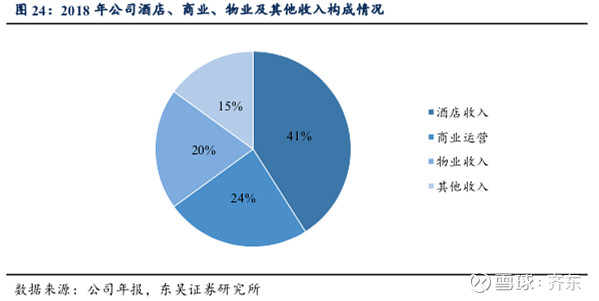

多元发力,“一体两翼”协同发展。“一体”是指传统的住宅开发业务,“两翼”则主要是指打造具有独特影响力的商业地产和具有领先性竞争力的酒店地产。2018年,世茂房地产有46亿收入来自酒店经营、商业运营、物业管理及其他业务,同比增长26.9%,占总营收比约5.4%;其中酒店收入19.1亿元,商业运营收入10.9亿元,物业收入9亿元,另有7.1亿元为其他收入。

酒店业务方面,世茂以“自营+合作”模式进行全方位的品牌及产品价值输出,世茂房地产在2017年与喜达屋资本合作,成立全新合资酒店公司,采用轻资产运营模式,世茂拥有新公司51%的控股权。世茂喜达现已拥有御榕庄、茂御、世御、茂御居、睿选尚品和睿选6个各具特色的酒店品牌。

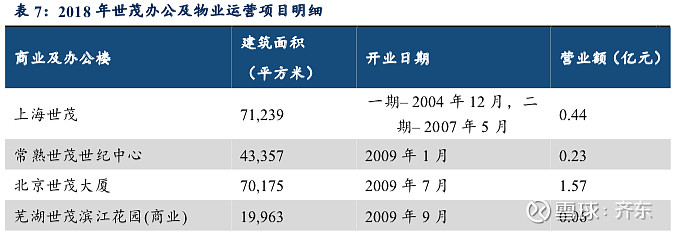

商娱业务方面,世茂房地产已经进入26个城市,拥有超过48个商业项目,商业项目的布局以沿海发达地区为主,同时进入内陆经济发达城市,在一线及多个二线城市核心区均有项目分布。经典项目有2018年11月亮相的上海佘山世茂洲际酒店,以及2018年9月重新开业的上海世茂广场。

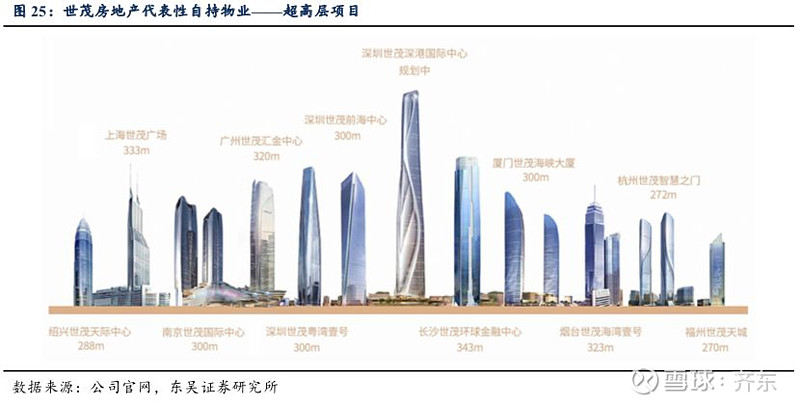

公司自持物业收入增速较为一般,更为关键的在于公司通过建立标杆性商业项目提升公司品牌知名度。公司标杆项目上海佘山世茂洲际酒店极具特色,位于上海松江国家风景区佘山脚下的天马山深坑内,是海拔负88米的深坑酒店,以“世界海拔最低的五星级酒店”闻名,被美国国家地理杂志誉为世界建筑奇迹。

6. 盈利预测与估值

6.1. 核心假设

我们对世茂房地产未来的盈利预测基于以下假设:

(1) 2019-2020年房地产市场销售整体稳定,销售规模不会大幅下降。

(2) 预计公司2019年能够达到人民币2100亿元销售规模。

(3) 公司在售及在建项目能够顺利竣工交付。一般来说,房地产行业从预售到竣工入伙,周期在1.5-2.5年左右,世茂房地产控股2017-2018年签约销售金额分别为1008、1761亿元,这些销售的产品将陆续在2019-2020年陆续结算。

6.2. 盈利预测

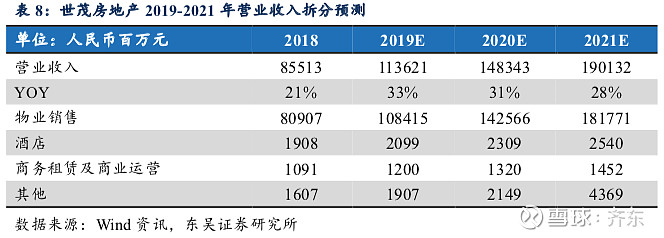

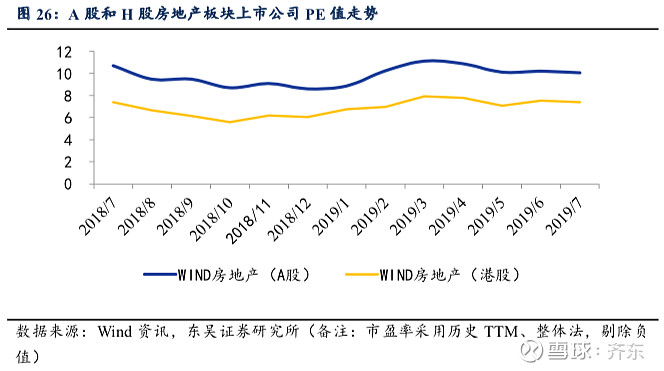

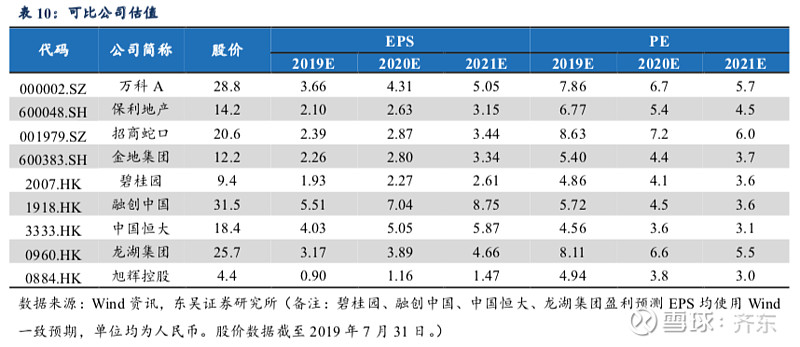

我们预计2019-2021年公司EPS分别为3.52、4.57、5.87元人民币,对应PE分别为5.46、4.21、3.28倍。与A股及港股的主流地产公司相比,公司PE估值较低。

6.3. 估值

6.3. 估值

我们预计2019-2021年公司EPS分别为3.52、4.57、5.87元人民币,对应PE分别为5.46、4.21、3.28倍。与A股及港股的主流地产公司相比,公司PE估值较低。

6.4. 投资建议

世茂房地产销售持续高增,土地投资不断加码,布局核心都市圈,公司通过收并购和招拍挂等方式持续扩充土储规模;同时公司打造了多个地标性商业项目,大幅提升品牌知名度,同时带来稳定的持有物业收入。我们预计2019-2021年公司EPS分别为3.52、4.57、5.87元人民币,对应PE分别为5.46、4.21、3.28倍。首次覆盖予以“增持”评级。

7. 风险提示

1)行业销售规模波动较大:行业销售规模整体下滑,房企销售回款将产生困难。

2)政策调整导致经营风险:按揭贷款利率大幅上行,购房者购房按揭还款金额将明显上升;税收政策持续收紧,房地产销售将承压,带来销售规模下滑。

3)融资环境全面收紧:银行贷款额度紧张,债券发行利率上行,加剧企业流动性压力。

4)企业运营风险:企业高管及核心业务骨干人员变动,施工进度变缓,拿地力度过于激进暴露资金短缺风险。

5)汇率波动风险:汇率波动超预期,企业面临汇率风险持续加大。

免责声明

本公众订阅号(微信号:xqldc2017)由东吴证券研究所地产齐东团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所地产齐东团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

特别声明

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。