备注:原文写于2017年1月17日

第一次出手港股,各位见笑。

一、生意

资管行业。挖金子的,不是卖铲子的,属于费力不一定讨好的行业。一个公司的产品优秀不一定说明是一个好公司。收入由管理费和表现费两部分组成,管理费属于挣辛苦钱,表现费属于挣“俏钱”,但可惜这部分的钱是由蠢人说了算,而不是公司的基金经理,分析师,投资总监。公司提倡价值投资的方式进行资产管理,这个对客户有意义,短期对公司股东没意义。但凡是给股东超额的,巨大的,较长期的资本回报的企业都多少利用了客户的不理性消费习惯和心理,想象你手机上的淘宝(真的需要天天买),酒柜上的茅台(真的觉得好喝)。做理性的事固然让人尊敬,但从投资的角度看,我们需要客户保持对公司产品的不理性。

在行情好的时候,中国大妈去找拿督绝对会出现“对不起,您的风险测评显示你属于保守型,建议您购买大中华高息债券产品。”这样的情况,而我作为一个月薪1000元的更夫,去串店撸串也可能出现“服务员,给我来瓶茅台。”。

二、经营分析

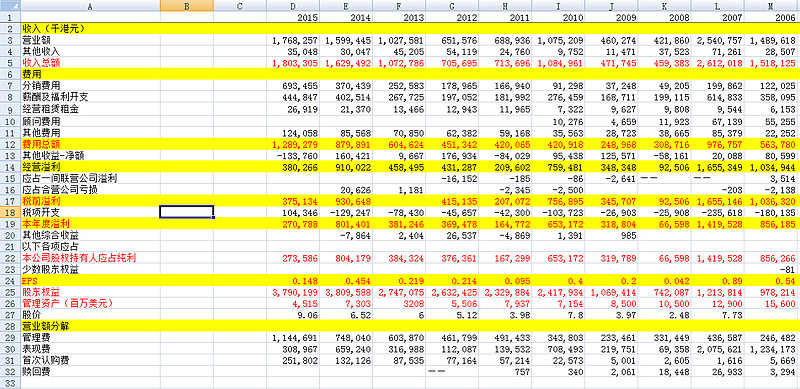

公司毛利率随经济周期波动,资管行业也是周期性行业,但作为一家优秀的资管公司,公司费用控制一直保持的不错,除了2015年有一笔期权费用在财务上要抵扣利润外,2008年金融危机以后一直保持较高水平。营业额分解看,随着公司品牌知名度的扩大,管理资产增加的带来的管理费收入逐年递增,表现费则不稳定,不过趋势上看,管理费已经开始平滑表现费的波动了。

就一个公司的发展方式而言,无外乎先大再强或者先强再大,对应的企业战略是靠效率或者靠效益,资管行业很难成为后者,规模上去了超额收益的可能性就下降,效益降低,差异化竞争优势必然被抹平,最终还是依靠效率制胜,一个基金经理管理一个还是三个同一类型的基金差别不大,效益来自人员效率的提升。此外,公司成本具有刚性特征,资产管理规模的扩大必然伴随成本的增长,但公司控制的很不错,一直将费用控制在合理范围,固定成本覆盖率不超过2.7倍,花红随着表现费而定,同比例升跌。

三、估值分析

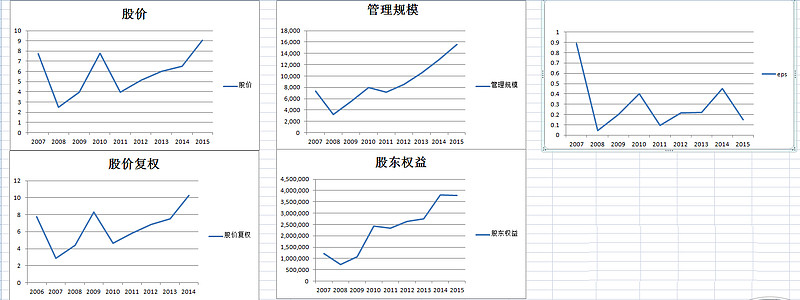

将公司股价与EPS,管理规模,股东权益进行比较,发现股价与EPS和股东权益相关程度不大,而与管理规模高度相关。印证之前公司长期是以规模和效率为发展方向的,用我家楼下砂锅油饼店老板的话讲“能卖出钱来就不亏本”,可见只要公司能够不断扩大资产管理规模就不愁没钱赚。这里我想到一个问题,为什么EPS和股价不相关,而素以便宜著称的港股市场却能给出这么高的估值呢?复权的股价年复合增长率只有3%,管理规模复合增长率13%,股东权益复合增长率8%,股价表现太烂除了是周期股的因素外,我想参考时间比较短是个重要因素,时间短就没法平滑市场波动带来的表现费的波动,只有将考察时间拉长,我们也许才能看到股价和EPS表现出高度相关。

三、投资分析

投资惠理集团的落脚点应该以判断管理规模作为核心出发点,用五到十年的时间来平滑市场波动带来的业绩波动。只有将这两个因素结合在一起,才能放大拿督和管理层的优秀品质和超强能力,否则按年来考虑投资惠理集团的问题,那还不如把钱交给我。

从管理规模上看,公司品牌基金稳扎稳打,相继布局ETF,QFII,RQFII,QDII,机构业务全线开花,凭借优秀的理念和团队与国内金融机构加强合作。然而,令人惊喜的是公司客户结构出现了散户化的特征,香港才多大点市场啊,大陆广大劳动人民的钱袋子才是惠理集团的饭碗啊!

从拿督在2015年公司年报对未来的展望看,人民币出海正在进行中,两大发展趋势简介扼要,切中要害,从我上雪球的感受也是这样,我是去年6月份开始刷球的,感受就是怎么那么多人投资港股,美股啊!而现在我也正在经历LOW逼的觉醒。

从图上,就只看图,就能感受到去年三季度香港市场已经走出强于A股的走势了,大的强于中的,中的强于小的,这是资金出海的迹象,沪深港通提供了一个“削峰填谷”的工具,这是趋势,不可逆转。

恒生综合大型股指数,市盈率12.16倍 上证50指数,市盈率10.14倍

恒生综合大中型股指数,市盈率12.28倍 上证180指数,市盈率11.98倍

恒生综合中型股指数,市盈率12.96倍 沪深300指数,市盈率13.63倍

恒生综合中小型股指数,市盈率15.53倍 深证100指数,市盈率21.8倍

恒生综合小型股指数,市盈率57.01倍 创业板指数,市盈率41.12

对比之后不难发现,上证50估值比较优势,恒生中型股和恒生中小型估值也比较有优势。

公司今年发展不利,年伴随市场大跌,管理规模下降逾一成,此后一直低位徘徊,半年报发盈利警告称自营盘投资亏损9000万,而去年同期盈利1.26亿,也不知道他们投资的哪只大A股。(我大胆的猜测一下,在谢伟明还没离职的时候,惠理官网上透露出来的点滴研判信息来看,谢先生很看好中小企业,也有可能投资了中小创遭到打击)总体来讲,公司2016年业绩将比较难看,管理层方面也有变动,谢伟明辞职,估计和自营盘投资失败有关,区博士是物理专业背景,不过这个级别的人物啥专业都一样,相通的。

最后一句话,惠理集团我看好,投资。@小兵oo9 $惠理集团(00806)$ @今日话题