收到安东的一份邮件,附件是安东管理层对市场质疑的两个问题的说明文档。

实话说,安东对于这两个问题如教科书般的释疑,阐述地非常清晰。

我想这应该也是安东管理层面对市场的公开说明,故将邮件内容在雪球公布,以告知更多的个人投资者。

安东油田服务集团 2013年中期业绩公告 ─ 有关资本开支及合并报表会计核算解读说明

2013年8月15日

前言

近日在安东油田服务集团发布中期业绩公告之后,我们看到有分析师质疑公司的“资本开支” 和“集团下中国子公司的合并报表会计核算”,在看到这样的报告后公司公司立即和审计师进行沟通和讨论,认为该报告的结结主要是由于缺乏对通用且基础的会计概念认识所 导致。公司一直以透明和开放的姿态对外沟通,对投资者和分析师的任何问题都会积极回答,可遗憾的是,该 报告的撰写和公布均未提前与公司澄清以避免错误。为了避免该报告对市场的误导,我们针对其提出的一些通用且基础会计概念问题澄清如下。

疑问一:

“资本开始 — 谜一样的数据 在管理层讨论和分析部分([2013年中期业绩公告]第65页),公司指引上半年资本开支2.1亿,包括固定资产资本开支2.4亿,但是在固定资产分析部分其新增资本开支为3.39亿([2013年中期业绩公告]第15页)。我们认为资本开支的数据难以令人信服,同时,全年资本开始计划有望上调。”

解释:

一、 关于资本开支的基础概念认识

1. 资本开支尽管不是会计科目,但是是一个国际通用的财务概念,其内涵是指为了长期资产的购建而发生的现金支出,这部分支出的金额体现在现金流量表的“购建固定资产、无形资产和其他长期资产所支付的现金”这一栏,是按照现金收付制进行核算的金额,体现了在一定会计期间这类现金流出的金额大小,无论其流出的金额在当 期是导致了流动资产的变动、还是长期资产的变动或是相关负债科目的变动 。

2. 资产负债表是按照权责发生制进行核算,资产的确认与现金是否已经支付无关。将这个定义应用于实际的会计核算可以看到,长期资产原值的增加可能是由于流动资产的减少所导致,例如已经支付了现金;也可能是由于负债的增加所导致,例如资产获得时尚未支付现金;还可能是两者的结合,已经支付一部分现金,还有一部分尚未支付。除此以外,在长期资产购建的过程中,还可能有预付款项的情况,在这种情况下,现金已经支付,但是资产还没有到货,因此固定资产 或无形固定资产 或无形固定资产 或无形固定资产 或无形固定资产 或无形固定资产 或无形原值不会增加,但是预付账款会增加。我们可以很清楚的看到,根据会计核算的原理,长期资产的增加并不等同于资本开支,因为资产的确认是根据权责发生制核算,以资产风险的转移为核心,无论是否已经支付现金;而现金的支出是根据现金收付制核算,以收付为核心,无论资产风险是否已经转移,不可以将两者混为一谈 。

3. 由于资本开支并不是一个会计 准则下约定的 会计科目,因此没有完全统一的披露方法。但国际通用的做法是将现金流量表中关于与长期资产购建相关的现金流出勾稽 起来,在”管理层讨论与分析”中进行披露。信息披露更加充分和透明 更加充分和透明 更加充分和透明 更加充分和透明 更加充分和透明 更加充分和透明 更加充分和透明 的公司不仅会披露资本开支总额,还会将资本开支的金额按照固定资产、无形资产以及股权资产进行分别披露,并且会将回收的股权资产单独列示,以体现资本开支和资本开支净支出的分别金额,以方便阅读者阅读。

二、 关于安东油田服务集团的资本开支披露

公司在2013年中期业绩公告的“管理层讨论与分析”中有两处地方提到了资本开支。

1. “二零一三年上半年,本集团资本开支支出为人民币270.3 百万元,较去年同期的人民币182.7 百万元增加48%。”(2013年中期业绩公告第56页)

2. “本集团于二零一三年上半年的净资本开支人民币214.5 百万元,其中固定资产投资人民币239.5 百万元,无形资产投资人民币10.3 百万元,支付股权投资人民币20.5 百万元;收回投资款55.8 百万元。本集团将依据战略规划,适度加速建设产能,加快实现战略目标,资本开支也会有相应的变化。”(2013年中期业绩公告第65页)

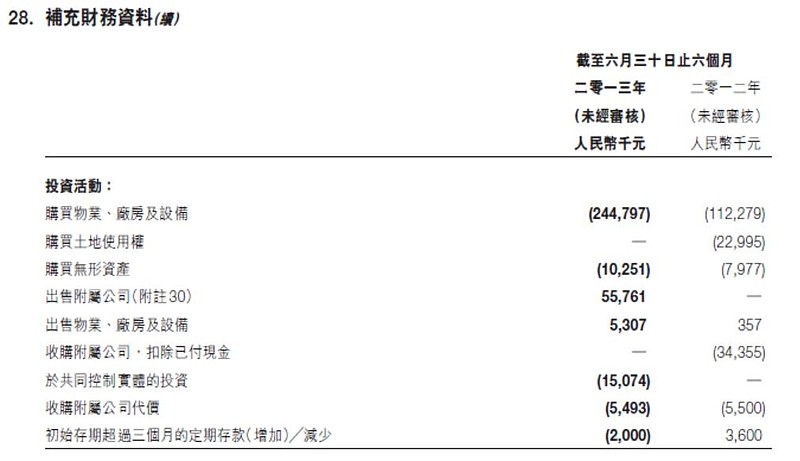

以上数字来源于2013年中期业绩公告第33页之附注28,逐项说明如下:

1. 固定资产投资239.5百万元等于投资活动 现金流量的 “购买物业、厂房及设备”的现金流出244.797百万元减去“出售物业、厂房及设备”的现金流入5.307百万元的金额 (由于固定 资产出售的 资产出售的 现金流入金额较小,且与固定资产现金流出均属固定资产性质,因此与现金流出合并计算,);无形资产投资10.3百万元等于投资 活动 现金 流量的 “购买无形资产”的现金流出;支付股权投资等于投资 活动 现金 流量的 “于共同控制实体的投资”的现金流出15.074百万元加上“收购附属公司代价”的现金流出5.493百万元后的金额。此三项投资加总之和即为2013年中期业绩公告”管理层讨论与分析”第56页的资本开支支出270.3百万元。

由于2013年,公司处置了巴州公司,收回投资款55.8百万元等于“出售附属公司”的现金流入55.761百万元,公司将这笔金额在附注28和30中都有所反映。资本开支270.3百万元减去收回投资款55.8百万元后等于214.5百万元,则2013年中期业绩公告”管理层讨论与分析”第65页的净资本开支为214.5百万元。“

投资活动现金流量中初始存期超过三个月的定期存款(增加)/减少”金额并不属于购建长期资产的支出,因此不纳入资本开支的计算范围。

2. a) 安东油田服务集团的资本开支计算和披露均符合国际通用惯例,且在“2013年中期业绩公告管理层讨论分析”中还采用同期对比的披露方式,列示了2012年上半年公司的资本开支182.7百万元,与本期的270.3百万元进行对比,由于该金额的计算很简单,可以通过2012年中期报告的现金流量表附注获得,这里就不再详解2012年中报资本开支数字的计算过程。

b) 安东油田服务集团的资本开支均可以从现金流量表中数据得到,只要认真计算都 安东油田服务集团的资本开支均可以从现金流量表中数据得到,只要认真计算都 安东油田服务集团的资本开支均可以从现金流量表中数据得到,只要认真计算都 可以获得正确的数字, 不存在什么数字 相互不匹配的问题,这样说法完全失实。

疑问二:

“谜一样的2012年财务数据,2013年上半年依然神秘?“安东中国”是安东覆盖在中国所有业务的公司。去年的财务数据显示,超过55%的利润贡献来自于抵税海外市场,和市场的预期以及公司的指引不太一样(中国所得税19%,海外8%),同时,中国(海外)的毛利率和净利率分别为36%和8%(85%和49%)”

解释:

一、 集团架构下的多法人体会计核算与合并报表的基础概念认识

1. 集团 在一个区域的收入不等同于 集团在 集团在 该区域 该区域 的子公司的 收入, 因为集团在一个区域的收入 是指的来自于该区域的 外部 客户的收入 ,而该区域子公司客户的收入 ,则是以该子公司为核算主体所确认的收入,从会计核算角度确认的该公司产生收入,其差异来自于不同 法人主体合并财务报表的范围差异 。

2. 集团公司合并财务报表的合并范围以控制为基础加以确定,关于控制的定义、母子公司的定义,会计准则有详细篇章加以说明,这里就不再赘述。

3. 据此,集团公司(”A公司”)合并报表中反映的来自于某一个区域的收入和下属在该区域的子公司(”B公司”)的收入是有本质区别的。A公司合并报表中反映的来自于某一个区域的收入是指在抵销其控制的内部各法人单位后在该区域实现 的收入,收入的对象完全是该区域的外部单位。B公司的收入则是以该子公司本身为一个核算主体和合并主体,抵销其控制的内部各法人单位后所产生的收入,收入的对象既包括了外部客户,也包括了A公司下属的受A公司控制但不受B公司控制的单位。因此A公司在该区域产生的收入不等于在该区域注册的B公司的收入,B公司的报表不可以和A公司作对比,因为不同的核算主体和合并范围,因此不能用A公司收入减去B公司收入来得到A公司在其他区域的收入。

4. 除了收入科目以外,其他所有科目也同样遵从以上原则进行核算,因此A公司和B公司不可以做直接比较。

二、 关于安东油田服务集团和安东石油的报表对比

1. “安东石油技术(集团)有限公司”(以下简称“安东石油”)为安东油田服务集团下属的全资控股子公司,其报表所反映的收入、利润、资产等科目并不等同于安东油田服务集团在中国的收入、利润、资产等。

2. 安东石油的报表核算是以其自身为主体,按照会计准则中的控制原则对其合并范围下的各公司进行合并后得到的财务报表。之所以不等于安东油田服务集团在中国的业务报表的原因是:

a) 安东石油的报表包含了与安东油田服务集团下属其他子公司的集团内部 集团内部 集团内部 集团内部 关联交易,该等公司由安东油田服务集团控制,但不由安东石油控制,按照会计准则在安东油田服务集团的合并报表中,安东石油与该等公司的关联交易必须抵销,而在独立反映安东石油这个法人主体的报表时,不可以抵销其与这些公司的集团内 部关联交易;

b) 安东石油的报表不包含安东油田服务集团下属其他子公司直接对外的交易,这些业务在安东油田服务集团的合并报表中必须反映,但安东石油不可以将这些公司对外的收入合并到其报表中。因此将安东石油的报表等同于安东油田服务集团在中国业务的报表认识是错误的。

3. 由于安东石油在中国银行间市场发行了中期票据,按照相关要求,需要定期公布其财务报表。为了避免给资本市场带来误解,安东油田服务集团在安东石油公布财务报表时也专门在公告中提示投资者安东石油的“该等财务报表乃根据中国会计准则编制,仅限于安东石油及其受控附属公司之业务经营,与本集团其他附属公司无关。有关资料未经审核,且

a) 未剔除集团内公司间交易;

b) 未涵盖本集团所有业务;

c) 不代表或不全面反映本集团的经营状况。”

最后 ,感谢大家对安东油田服务集团的关心和帮助,希望此澄清能够帮助大家正确的认识情况,避免一些混淆不清的推论给大家带来误解。希望大家今后一如既往的关心公司、帮助公司,让我们共同进步、共同发展。

免责声明

.....