一、公司概况

光大环境主营垃圾焚烧发电、水务和环保业务,属于公共服务领域,项目盈利依赖于政府补贴政策,项目初始投资高、运营收益低、期限长,通常使用财务杠杆,以便使资本金获得合理收益。垃圾焚烧发电项目资本金内部收益率通常只能达到8%-10%,如果持有光大环境,我们显然不希望公司将资产配置到新项目,而是尽可能增加分红。在项目运营中后期以净资产的账面价格买入,如果分红比例适当,则可以获得可观的收益。

理解光大环境的困难在于,其财务报表对新人友好程度极低。公司开展项目主要为BOT模式,财报中的营业收入包括建造收益、运营收益和财务收益,然而BOT项目完成建造并没有实际收入和现金流,财务收益也并非实际的运营收入,而是配合会计记账需要的虚拟收入,以上情况造成毛利率、经营利润率和投入资本收益率失真,通过财务指标几乎无法准确洞察业务经营情况,也无法准确获取所有者收益和运营现金流。

二、PPP项目记账方式实例

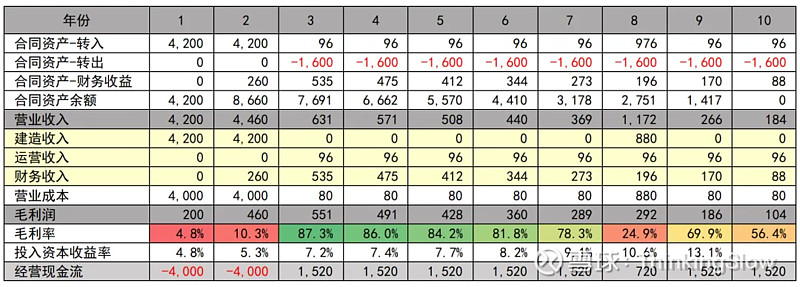

这里列举一个实例,甲公司与当地政府签订PPP项目合同,作为社会资本方负责当地高速公路的建设、运营和维护(BOT模式),项目期间为10年,运营期满后,甲公司将PPP项目资产无偿移交给政府方。其中,项目建设期2年、运营期8年,合同期间的第8年末甲公司需要对路面进行翻修,使该道路保持良好状态。

根据《企业会计准则解释第14号》,甲公司采用成本加成法确定各单项履约义务的单独售价,考虑市场情况、行业平均毛利水平等因素之后,估计建造、运营以及路面翻修服务的合理毛利率分别为5%、20%和10%,建造服务每年需要支出成本4000万元、运营服务每年支出成本80万元、路面翻修需要支出成本800万元,运营期每年获得项目现金收益1600万元。该项目IRR为7.74%。

假设不考虑其他因素和相关税费、合同期间各年的现金流均在年末发生,通过插值法(使在合同开始日各项履约义务确认的收入现值等于各期现金流量现值的折现率)计算出该PPP项目的实际利率为6.18%,具体会计记账方式如下:

由于PPP项目记账方式的特殊性,项目运营利润被前置,在运营期内呈现前高后低的特征,合同资产也被高估;经营现金流无法准确还原,而且会受到新项目投资的影响,出现大幅波动。

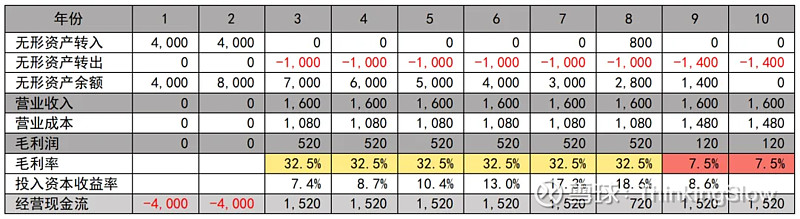

相比之下,如果采用无形资产的记账方式,利润分布更加平均,且容易还原经营现金流。只有无收益保底的项目,才能按照无形资产的方式记账。

截至2023年末,公司合同资产余额1079.7亿港币、无形资产余额309.8亿港币,公司大部分项目有保底收入。

三、财务数据调整

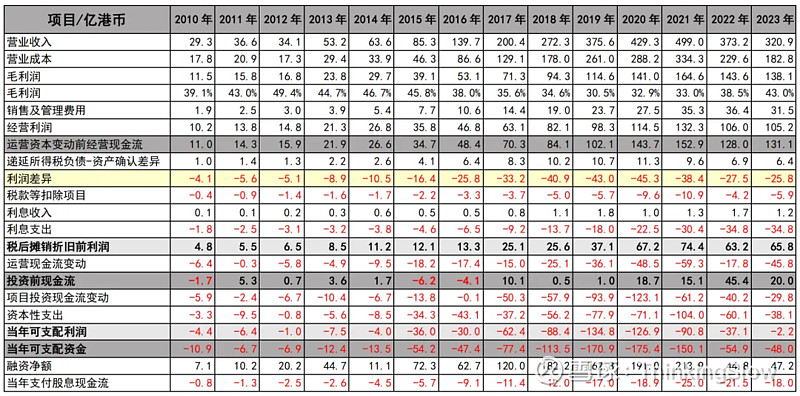

前置利润的记账方式造成税务数据差异,截至2023年末递延所得税负债余额达到105亿港币,利用递延所得税数据对公司盈利进行调整,2010-2023年合计核减利润330.4亿港币。2023年税后摊销折旧前利润为65.8亿元,但由于应收账款增加,投资前的经营现金流仅为20亿元,覆盖当年项目投资支出仍有较大缺口,需要通过扩大融资规模满足经营需要,2023年融资规模再度增长47.2亿元。

光大环境2010-2023年公司分红金额平均为账面利润的31%左右、投资前现金流的126%,管理层通过融资保证分红额度。

随着新项目投入的减少以及各项补贴的兑现,公司现金流有望好转,如果未来几年内公司将分红金额提升至账面利润的50-60%(运营利润的40-45%),并在长期提升至运营利润的60%左右,以14.4%的折现率进行估值,可以得到内在价值236亿元港币。

上述估值有两个关键假设,其一是公司经营现金流改善、管理层大幅提升分红金;其二是公司运营利润和所有者收益估算准确。

当前管理层几乎不持有公司股份,其经营决策有可能背离小股东利益;大股东光大集团持股超过43%,但其是否要求管理层提升分红,还需要进一步调查了解。考虑到PPP项目的记账方式,随着新项目减少,未来公司账面利润将会逐渐趋于低估,管理层至少是有理由保持低分红的。如果未来分红不及预期,以236亿港币估值进行投资,年化收益率可能低至5-10%。

准确估算公司运营利润和所有者收益,则需要进一步了解公司项目运营情况。

2024年6月29日