内容摘要

在激烈竞争的商业世界,唯一不变的就是变化,格力电器2018年创造利润峰值后已蛰伏五年之久,行业地位遭到挑战。如果说未来几年格力电器将恢复稳健增长,一定会遭到不少投资人反对,格力电器的新业务开拓能力、公司治理和资本配置也未能获得充分认可。

本文细致回顾了空调行业的渠道改革,推演空调行业竞争的底层逻辑,得出行业竞争格局将趋于稳定、新品牌难以崛起的结论。通过对格力电器渠道改革的分析,笔者认为该公司线下渠道进入壁垒提升、线上渠道得到解放,市场份额将有所恢复,公司经营效率和盈利能力存在充分提升空间;其他业务板块也存在突破机会,需要耐心观察。

市场观点分歧带来的低估值,正是潜在的收益来源。按照当前每股40元的估值水平,每年的分红收益不低于5%,如果未来几年利润复合增长率达到10%,投资者将有希望获得不低于15%的复合收益。

从空调行业底层逻辑看格力电器投资价值

回顾格力电器在线下市场称霸的时代,销售公司和专卖店组成的销售体系,曾经承担了90%的销售任务,厂家、销售公司和专卖店各司其职、利益深度绑定,形成了覆盖全国的强大销售网络。

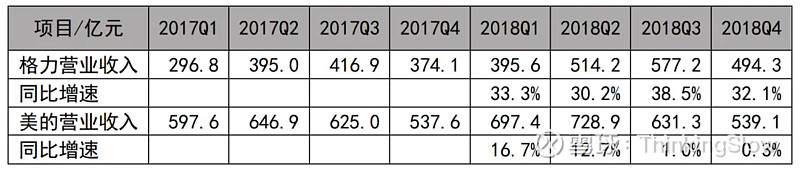

在信息技术不发达的年代,品牌商管理半径有限,层层分销的渠道结构能够最大限度覆盖市场,虽然存在渠道费用上升和固定成本投入较高的问题,但领先的市场份额能够充分的分摊固定成本,在区域市场形成规模经济优势,从而有效阻止竞争对手进入市场。2018年格力电器营收超过2000亿元,净利润达到262亿元,创历史新高;投入资本收益率和净资产收益率均接近30%,国内市场份额接近40%。

一、从微观市场看空调行业进入壁垒

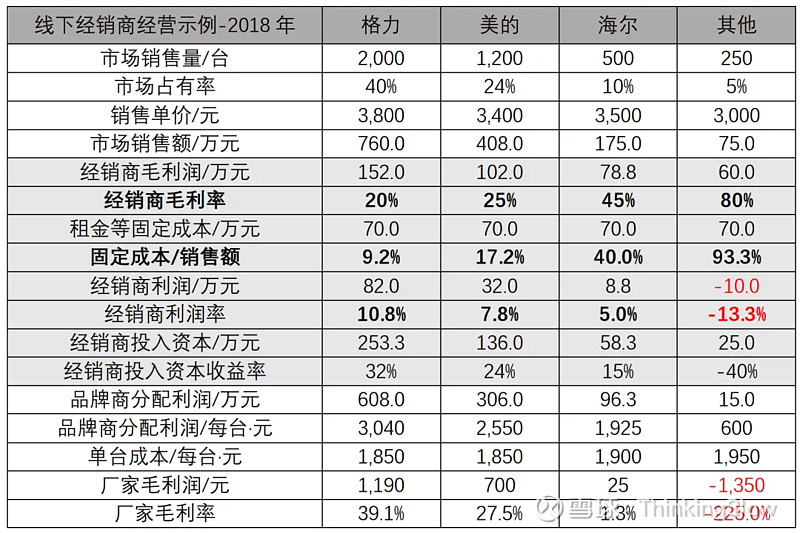

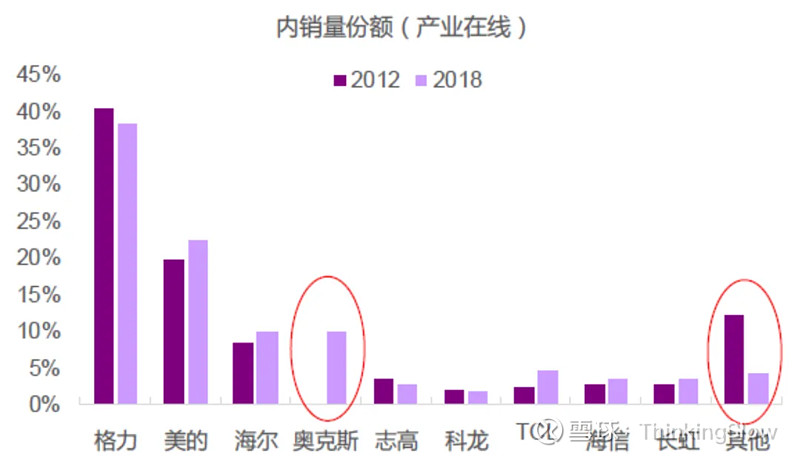

在电商没有崛起的年代,格力专卖店不但销量优势明显,还拥有产品溢价。2012年至2016年格力电器国内市场出货量市场份额平均为44%,接近美的空调的2倍。

由于市场份额的差距,其他空调厂商需要分配更多利润以覆盖专卖店固定成本,而格力电器却可以占有更多利润,取得超额收益。由于格力电器拥有最高的利润率,其他厂商即使发起价格战,也很难挑战其市场地位。

区域市场的规模优势与消费者需求倾向的组合,构成了进入壁垒,即在同等条件下,消费者不会转向其他品牌。保持销售规模的差距是格力电器的核心利益,关键在于消费者的需求倾向保持不变。

二、空调产品特质和消费者需求倾向

空调是标准产品,其核心的制冷能力和能耗等级都是可量化指标。例如1.5匹新一级能效,消费者一目了然。

空调产品的差异化主要来自可靠性和价格。在炎热的夏季,空调出现故障的体验极差,无论维修还是更换都非常耗时耗力;由于空调使用周期很长,因此消费者对产品可靠性要求很高,这一隐藏属性既来自消费者的切身体验,也通过传媒渠道和口碑流传。消费者通常愿意为可靠性支付一定溢价。

空调作为消费频率很低的耐用品、操作简便,消费者难以形成针对特定品牌的使用习惯,也不存在很高的转换成本。因此,随着生产技术和经验趋于成熟、各品牌产品质量逐渐趋于一致,品牌商通过产品可靠性形成的需求倾向,很可能遭到削弱。消费者核心诉求逐步由可靠性和节能性,升级为兼顾功能性(例如舒适度、健康化、智能化、新风等)。

另一方面,空调的售后安装对于产品的可靠性非常重要,品牌商需要构建稳定的售后安装服务团队,并且建立长效激励机制。

格力空调坚持精品战略和稳健的运营,在产品可靠性方面积累了良好的口碑,“好空调,格力造”占领了一代消费者的心智。公司制定了较高的产品定价策略,对高质量这一差异化定位形成支撑。

三、电商渠道崛起

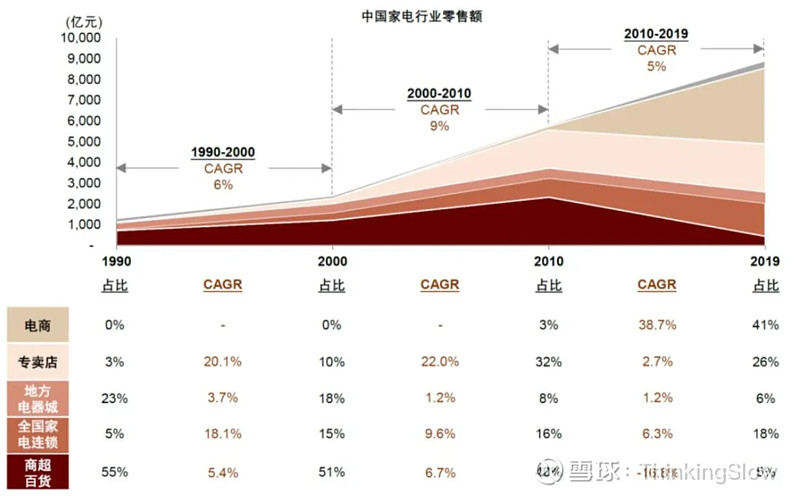

2012年以来,随着互联网发展、物流效率提升以及基础设施建设的完善,电商渠道开始快速发展。在电商崛起的冲击下,家用空调行业的渠道格局经历了翻天覆地的变化。

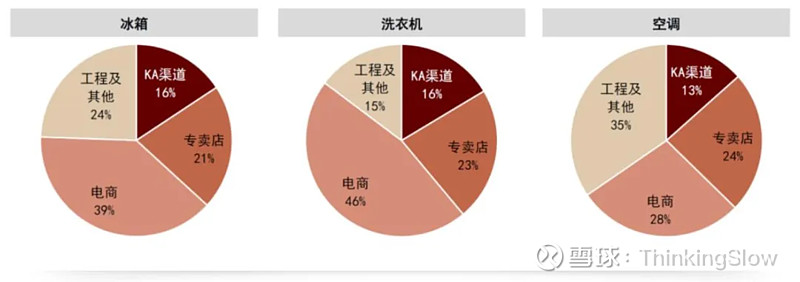

截至2019年,家电行业零售额电商渠道占比达到41%,空调行业电商渠道销售量占比达到28%。

2018年“网批模式”兴起,苏宁易购、京东等电商平台在三四五线市场建立线下加盟店体系,开始冲击过去KA渠道都未曾触达的三四五线城市线下市场,而这里原本正是白电龙头专卖店体系的优势领域。

四、奥克斯向左,海尔智家向右

(一)奥克斯崛起

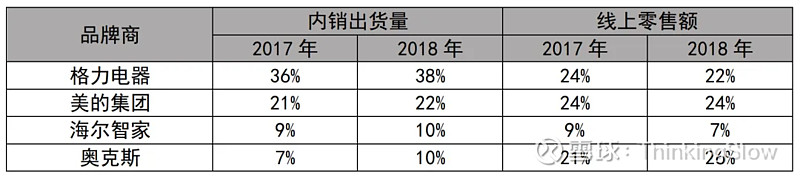

2018年,奥克斯推出了以“工厂直营”为内核的线下网批模式,借助互联网以及第三方物流仓储系统,产品从工厂直达零售商,并上线“小奥直卖”app,实行线上线下同价策略。这一年,奥克斯空调收入达到260亿元,总销量达到1394万台,超过海尔智家排名行业第三;线上零售份额达到26%,超过美的和格力,跃居第一位。

奥克斯市场份额的高速增长始于2015年,仅4年时间即追平海尔,并列行业第三。

奥克斯的快速崛起,核心在于为消费者提供高性价比产品,传统分销网络管理粗放、物流仓储成本较高,导致三四线市场加价幅度高,产品定价过高。奥克斯的销售模式解决了这一痛点,实现了价格敏感型客户的销售放量。

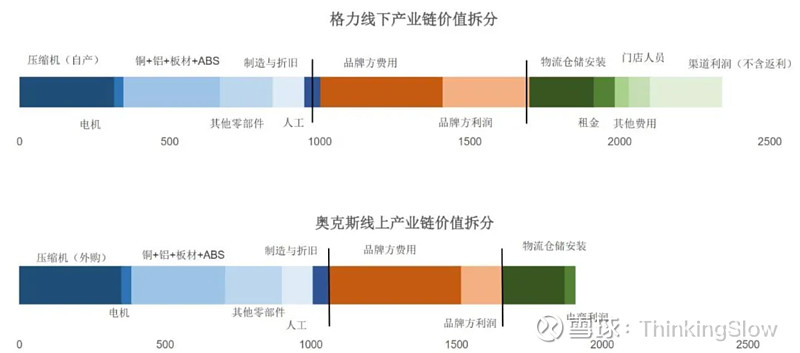

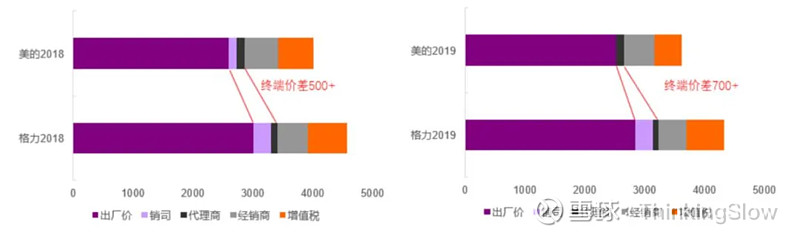

格力电器线下与奥克斯线上的价值链对比如下图,奥克斯压缩机和电机为外采,但用料成本低于格力电器,根据券商调研,其单台产品成本比格力高8%-10%。奥克斯的价格优势完全依赖扁平的销售渠道以及较低的利润率。根据券商调研,2018年格力、美的和奥克斯空调业务的营业利润率分别为20%、15%和5%。

(二)海尔高端化

随着电商崛起,传统专卖店销售额萎缩,面临生存困境。除了通过渠道扁平化提升零售效率,部分品牌商还通过发展高端品牌、产品套系化销售,提升线下专卖店的竞争力。

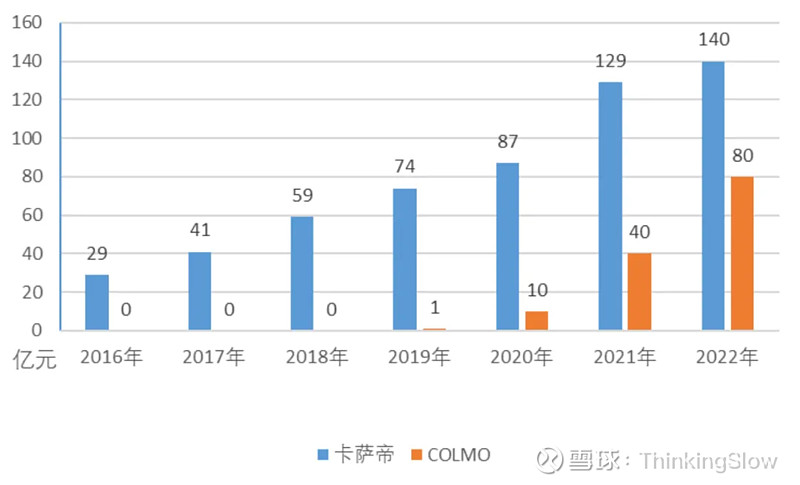

海尔旗下的品牌卡萨帝,定位高端客群、成功实现差异化,在高端细分市场取得显著进展。截至2022年,单价超过1万元/1万元/1.5万元的冰箱/洗衣机/空调的市场份额分别为38.5%/77.2%/30.6%。美的也于2019年推出高端品牌COLMO,进入高端产品细分市场。

卡萨帝的差异化策略在于高品质、高定价和优质服务,以高毛利覆盖高费用,规避了低端市场的激烈价格竞争。美的集团则以差异化应对差异化,推出高端产品予以还击;格力电器也推出了高端化产品,但未单独设立品牌运作。

五、美的渠道改革

2019年空调行业爆发了改变市场格局的激烈价格战,美的集团也许不是蓄谋已久,但确实是有备而来。

2016年美的空调事业部更换总经理,带领小天鹅实现T+3改革的殷总上任,一方面大力加强产品研发投入,促使美的空调的技术和质量持续改进,另一方面推进信息化建设、整合仓储物流供应链,提升渠道周转效率、降低库存规模。

空调拥有明显的淡旺季特性,淡季压货模式可以提升产能利用率、保证旺季充足的产品供应。美的顺利推进改革的背景在于:

(1)2014-2015冷年过度向渠道压货,导致2015-2016冷年被迫降价去库存,营业收入出现剧烈波动;

(2)出口订单大幅提升,平滑了公司产能;

(3)数字化建设提升了公司对终端零售变化的反应速度,柔性生产能够更好的响应旺季集中生产任务

(4)也许还有前瞻性因素——观察到电商渠道的快速发展以及奥克斯市场份额在2015年快速提升,管理层意识到层层分销的线下渠道将会制约线上渠道发展。

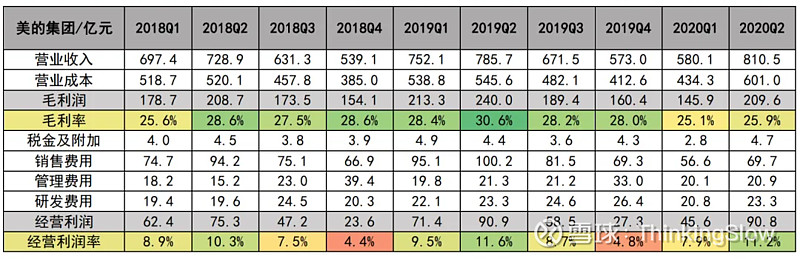

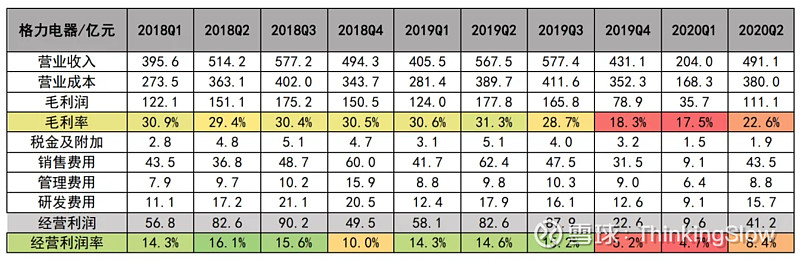

2018年下半年,在市场终端零售量出现两位数同比下滑的情况下,格力电器依然通过渠道压货获得增长,最终达成2000亿元的营收目标;美的集团则主动去库存,将渠道库存控制在2个月左右。

2019年,美的集团利用电商网批模式加速网点扩张、推进渠道扁平化,工厂直供代理商/销售终端比例超过70%,其中美云销系统实现直销规模约30亿元。通过削减线下渠道层级,实现加价率下降5%-10%。

六、行业价格战

2019年一季度,美的空调开始降价,其线上产品均价降低至与奥克斯相当的水平。

美的一级能效产品价格甚至低于格力三级能效产品。与此同时,美的重启华凌品牌,专攻电商渠道,主推高性价比产品,对奥克斯等品牌进行狙击。随之而来的是销售快速放量,美的空调增速远超行业平均水平。

格力电器销售渠道的优势在于,市场处于需求上升周期时,渠道压货保证零售终端供货充足;大宗商品价格上行周期,渠道库存成本较低,具备价格优势。

2019年国内市场处于需求下行周期,格力终端库存大约4-5个月,处于较高水平;由于全球经济疲弱,大宗原材料价格下行,2019年空调综合成本下降5%左右。2018年美的主动压缩渠道库存,其2019年新生产的产品较格力渠道库存产品成本低5%左右。

2019年的市场情况对格力电器非常不利,叠加渠道改革的成果,美的空调的综合成本相比格力的渠道库存,存在10-15%的优势。虽然美的大幅降价,但利润却同比提升了。

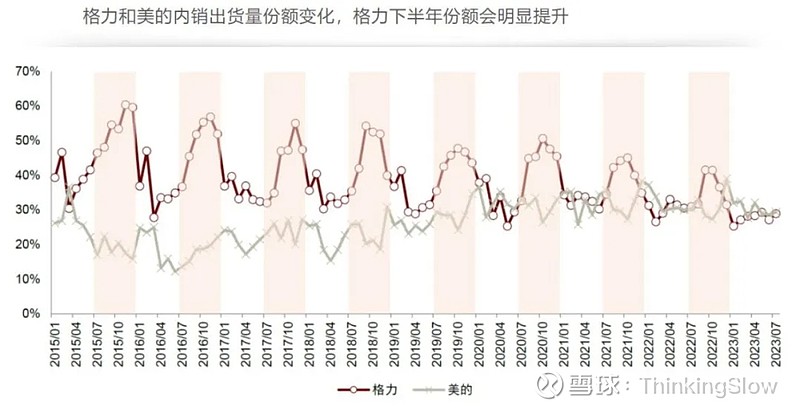

格力在双十一跟进降价,产品均价最大同比降幅超过25%,远超2015年价格战10%的同比降幅。格力和美的全渠道市场份额由65%增长至80%,其他品牌销量显著下降。

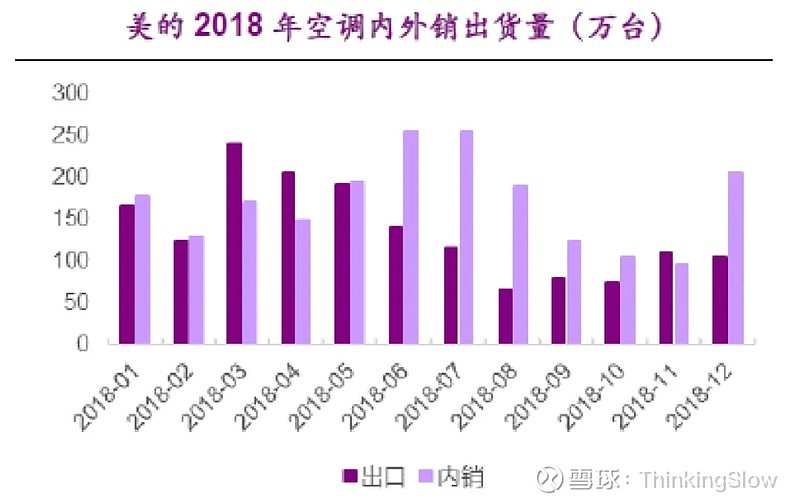

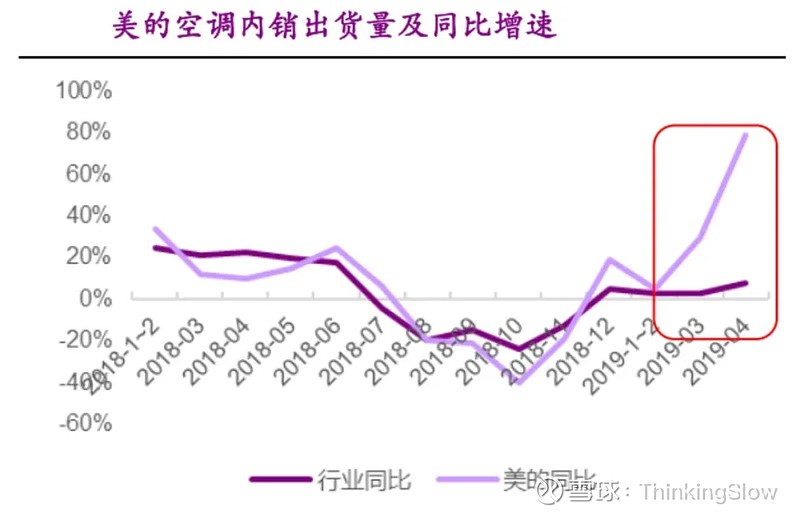

回顾2019年,格力被动去库存,利润受到重创;奥克斯在行业龙头的战火下艰难发展,内销出货量与上一年持平,增长势头遭到抑制。美的集团成为最大赢家,成功缩小了与格力电器的差距。格力电器和美的集团空调内销出货量市场份额如下图。

格力的高价渠道库存遭到美的集团精准打击,即使去库存完成,由于渠道加价原因,产品终端价格依然存在一定劣势,格力的渠道改革已经迫在眉睫。

七、格力渠道改革

格力电器的销售渠道曾经非常成功,但盈利能力越强,惯性也越强。2019年惨烈的价格战、2020年新冠疫情对线下销售的制约以及公司混改成功落地,终于为改革创造了时机。2020年4月董总在抖音进行直播首秀,随后开启了全国巡回直播,全年12场直播销售额超过400亿元。直播活动绕过销售公司直接向经销商出货,宣示了渠道改革的开始。

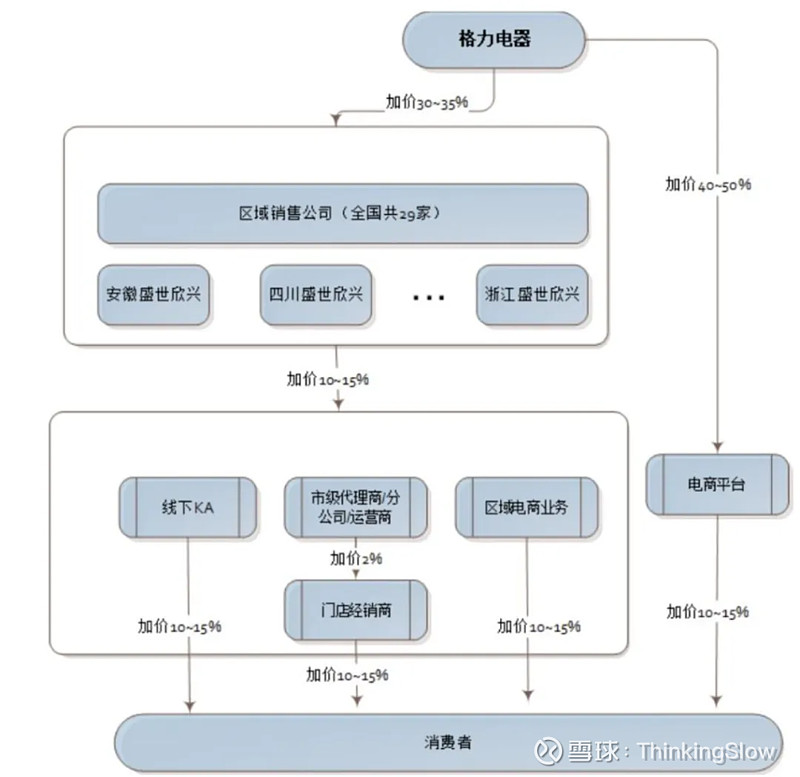

格力空调的线下销售体系主要包括销售公司、代理商(省级/市级)、经销商/专卖店,在与消费者之间存在3-4个层级。

格力电器为各地销售公司制定提货目标,由销售公司统一管理线下代理商和经销商的打款提货,并负责提供仓储物流服务、向下分配和兑现销售返利。根据券商调研,销售公司保留的净利润为格力空调业务净利润的30%-55%,分配比例非常之高。

相比之下,美的销售公司主要承担仓储物流职能(加价幅度5%左右),可以理解为在公司物流能力仅能触达省区级别的情况下,用于统一管理代理商的平台。美的销售公司和代理商合计加价幅度为10%左右,但由于终端销售规模较低,其专卖店层级加价幅度高于格力专卖店。根据券商调研,2018年之前格力空调线下渠道加价幅度约30%,美的空调略超30%。

美的推进渠道改革,先是回收销售公司的仓储物流职能,实现工厂向代理商直销(实现终端降价约5%);再逐步加强信息系统和物流能力建设,实现工厂向经销商直销(合计可实现终端降价10%)。

建设信息系统和物流体系需要大量时间,格力电器推进渠道改革需要分阶段执行。首先需要改变销售公司职能,只负责代理商管理和省内仓储物流,不再赚取差价,其加价只用于覆盖仓储物流和管理成本。落实上述改革后,线上和线下渠道产品均可实现降价,如果将销司利润全部让利于消费者,可实现终端产品降价4%-7%。

在稳定终端销售后,可进一步深化渠道改革、完善物流能力,建设直达代理商和经销商的物流能力,物流路线的优化和搬运次数的降低、压货的减少,可以显著降低仓储物流费用、提升零售效率,促进终端产品售价进一步降低。借助京东、顺丰等第三方物流公司,格力电器可以加快物流体系的建设。

2018年至2022年,格力空调海外收入几乎原地踏步。海外订单高峰集中在3-4月份,未来海外市场如能取得突破,将有助于公司进一步平滑产能,降低对渠道压货的依赖。

#空调行业# #家用电器# $格力电器(SZ000651)$ $美的集团(SZ000333)$ $海尔智家(06690)$