我是价值为本,精彩好文与我讨论请通:网页链接

关注原因:短期。事件驱动:行业方面:女装消费升级,公司方面:扩张新周期来临,直营电商业务均放量。

1、 $欣贺股份(SZ003016)$ 业务估值分析。公司业务99%为中、高端女装的设计、生产和销售。

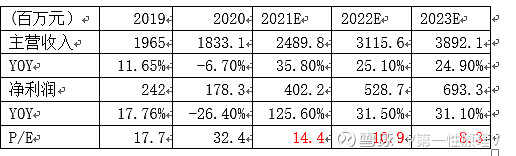

结合公司增长质量和持续性,按照2021 年25 倍PE对应100 亿市值(当前58亿市值,账上16.2亿现金),当前股价仍有70%+的空间。

2、行业逻辑。短期来看是疫情之后的消费复苏,长期来看,随着人民可支配输入逐渐增加,消费升级。对于女性来说就是悦己消费,一方面买一些中高端的服装,另一方面会去做医美业务。与此同时还有国产品牌替代国外高价品牌的国产替代逻辑。因此国内中高端女装业务有望持续放量。

根据欧睿数据,2020年我国女装市场规模8400 亿,中高端女装占比23%,大约2000 亿以上。但是中高端女装的CR10 在过去多年的市场占有率一直保持在10%左右,由于高端女装属于类定制风格,只要大的时尚方向不错,客户粘性较高,其业务增长主要通过新增客户。观察欣贺股份的营销数据。

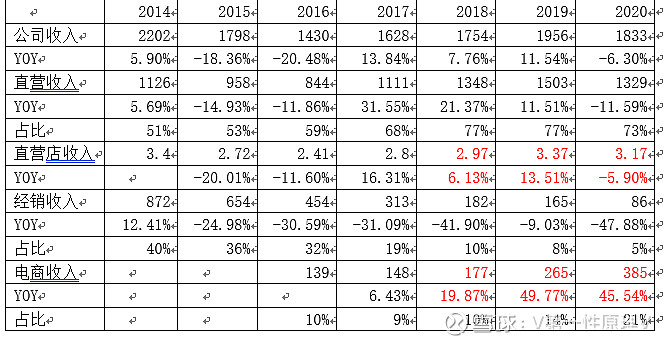

3、欣贺股份收入拆分(百万)

观察到18、19年直营店和电商收入明显的增长趋势。这样的趋势也同样延续到了21H1,预计21H1公司直营店效相较19年会继续

有10%以上的提升。通过扩大直营和电商比例,减少经销,保证了公司为消费者提供更好的服务,这点在公司营销数据上得到验证。因此在线下稳步扩大叠加线上持续放量的双轮驱动下,预计公司在未来几年将会表现出稳定的高速增长。

我是价值为本,精彩好文与我讨论请通:网页链接