我是价值为本,精彩好文与我讨论请通:网页链接

关注原因:短期。深圳燃气原有业务稳健增长,8月3日公告收购全球第二大光伏胶膜供应商斯威克50%股权,并购后有望价值重构。

1、原有业务估值

$深圳燃气(SH601139)$ 原业务主要为燃气分销,独享深圳特许经营权,持续异地扩张,是广东区域龙头。上游布局LNG接收站与运输船,打造自主可控采购体系,巩固行业高毛利率。预计原有业务21-23 年归母净利为16.3 亿/20.6亿/23.9亿元。对应公用事业PE,给予21年目标PE至18x,目标市值:293.4亿。

小结:深圳燃气主营燃气分销,是国资背景的地域性龙头企业,同时布局上游,其原有业务具有地域优势,现金流充沛,成长性稍显不足。

2、并购斯威克估值

8月3日深圳燃气公告,拟出资18亿元收购 $东方日升(SZ300118)$ 旗下斯威克1.4 亿股(股比50%),交易对价对应20年14xPE/2.3xPB。斯威克主营光伏胶膜业务,属于光伏材料端。

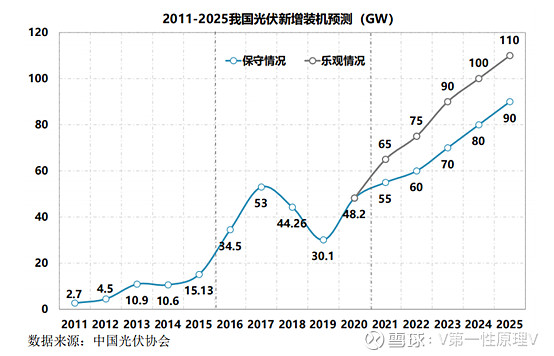

光伏胶膜行业逻辑:

光伏产业 21-25 年全球需求快速增长,保守/乐观预测CAGR为16%/20%。光伏胶膜同比放量。

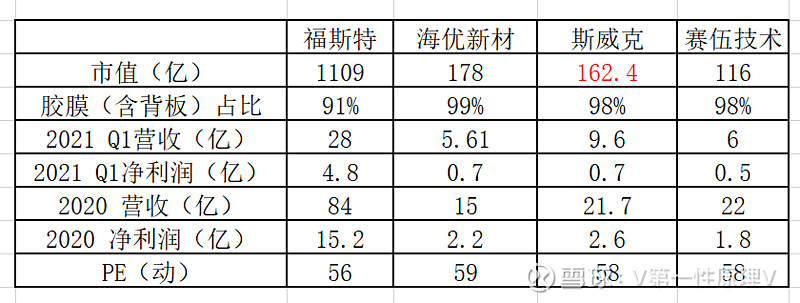

光伏胶膜行业壁垒高且整合充分,20年全球CR3=79%,斯威克排名全球第二,市占率14.74%。行业前4深圳燃气分别是 $福斯特(SH603806)$ ,斯威克,海优新材,赛伍技术。四者PE(动)均为58左右,通过PE(动)*21Q1*4 计算当下斯威克保守目标市值为162.4亿。深圳燃气获得权益市值81.2亿。

3、并购后市值计算

并购之后深圳燃气市值=293.4+81.2=374.6亿,目标价:13.02。8月3日收盘价:7.93,还有5个板的空间。

我是价值为本,精彩好文与我讨论请通:网页链接