中顺洁柔是一家生活用纸企业,也是A股唯一一家上市的生活用纸企业,产品类型包括我们日常常见卷纸、抽纸、纸手帕、湿巾等,其主打品牌为”洁柔”。

基本情况

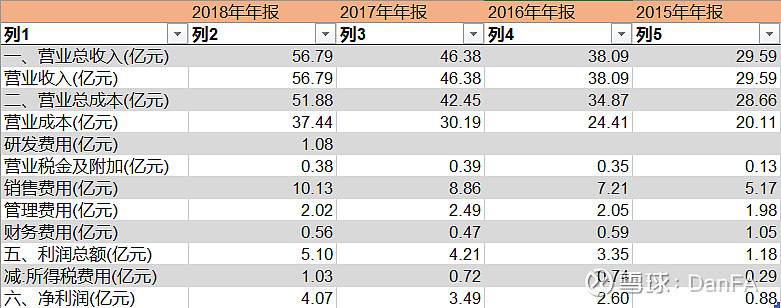

目前中顺营业收入在60亿元左右,毛利率35%,其中营业成本的60%是纸浆成本,所以中顺理论上应该有周期股的特性,特别是2017下半年国际纸浆价格上涨了50%,2018也维持高位,但中顺依然维持了稳定的增长,可见其管理层的优秀功力。

中顺洁柔的业务非常纯粹,根据2018年报,其营业收入的98%来自于生活用纸,而A股的纸业公司普遍存在多元化经营,业务线庞杂等现象,这也凸显出中顺洁柔管理层的独特。

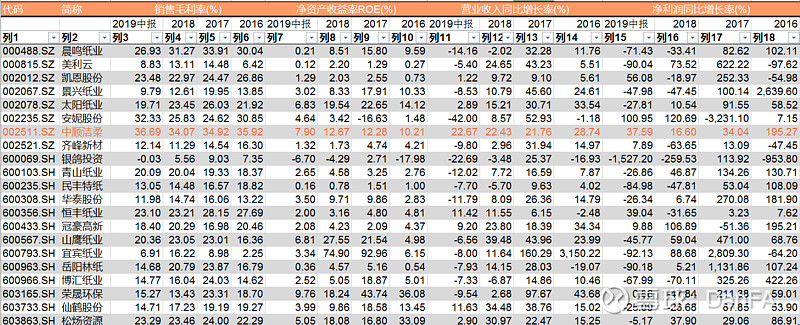

通过整理对比A股的造纸行业股,中顺洁柔的毛利率在整个行业中近三年一直稳居第一,基本维持在35%左右,但是净资产收益率能力差不多在12%,在整个行业中并不算最出色的。主要是因为,作为TO C的生活用纸企业,中顺的销售费用率一直在10%左右,相比很多TO B的造纸企业,显然不占优势。

中顺近三年企业经营情况表现稳健,营收每年增长20%,净利润每年增长30%,这一方面是消费股的优势,另一方面也再次说明中顺管理层的优秀,在2018以来宏观环境不佳的背景下,还能逆势取得稳定增长,而且净利润增长比营收增长快,说明各项成本的得到加速控制。

行业对比

目前,国内生活用纸行业包括了恒安国际、金红叶纸业、维达国际和中顺洁柔,其中恒安国际和维达国际是港股上市企业。

恒安国际是行业第一,在经营策略上走的是多元化集团的路线,旗下有纸巾产品(中顺的直接竞品)、卫生巾产品、护肤产品和纸尿裤产品,在产品定位上横跨高中低各档产品线,收入合计超200亿,其中纸巾产品占比50%。

金红叶为金光纸业在中国的生活用纸运营主体,经营策略上的特色是纵向一体化(集团自供应原材料),于此带来的是整体上的成本优势,顺着这种优势,经营定位上是主打中低端市场+大单品策略,其中“清风”系列产品毛利润占比多年保持在总量的80%以上。

维达国际2018年营业收入合计大概在150亿左右,其中生活用纸产品占比80%,其经营策略和产品定位和中顺非常类似,因此我认为是中顺在市场上最直接的竞争对手。目前中顺年营业收入在60亿左右,基本上是维达一半的体量,但从增长率来看,这三家企业的生活用纸单项增速都在10%以下,只有中顺维持20%以上的收入增速。

估值分析

中顺目前的增长和盈利已经受到市场的认可,其PETTM已经摸到了历史较高水位,达到37。同类型的维达国际在港股的市盈率为24,恒安国际市盈率为15。以目前的市盈率来看,中顺已经不便宜了,即使它是这个行业中增长速度最快的企业,其增长潜力也很大,但是增长绝对速度也只有20%,并不算是高速增长,目前市场的估值有些偏乐观了。

中顺其实还有一个隐忧。一方面消费者对生活用纸的价格是比较敏感的,企业一般很难单独做出提价,因为消费者对于品牌并没有很强的认知,依然是被价格主导。虽然中顺努力开拓品类,开发湿巾类,婴儿用纸等高利润产品,但毕竟其收入占比目前仍然较低。

另一方面,其实中国仍然有大量的四五线城镇的人,平时是不怎么用抽纸/面巾纸的。据统计,我国人均生活用纸消费量达到6.2kg,与发达地区相比,日本韩国 23-25 公斤、欧美 30 公斤、香港/台湾地区 10+公斤有显著差距。从局部情况来看,北京、上海等一线城市人均生活用纸消费量已经达到10kg,已经追上港澳地区,但四五线城市的需求显然还没有被挖掘出来。

但目前这一情况在迅速改善,但是很可惜和中顺并没有关系。不知道大家知不知道“丝飘“这个品牌?它是一个完全依靠拼多多起家的纸巾品牌,依靠29.9元买30包抽纸的爆款,目前年销售额超过4亿元,因为其不到1元一包的单价,还被动出口到越南。这些企业本身是OEM,ODM出身,在外贸订单萎缩背景下,依靠拼多多的新品牌扶持计划,迅速占领广大低线城市市场,甚至是挖掘出原来大企业不曾培育出的新市场。这些企业的产品定价非常接近成本,利润率相当之低,但只要他们把规模做上去,仍然能活的很好。所以在这个游戏里,消费者得到质优价廉的商品,工厂活了下来,拼多多也得到用户,损失的只有类似中顺的传统大企业,它丧失了获取这块市场的机会。

所以中顺依靠优秀的管理能力,相信仍然能维持稳定的增长,但远期的困境可能就在于向上突破还有点远,向下防守力不从心,结合目前的估值,可能并不是最好的入手时机。

我的公众号是:DanF思想空间

喜欢听我唠叨的可以关注下,目前的爱好就是每周分析一个公司,借此能拓展自己的认知和交流边界。