均值方差模型(Mean-Variance Model)是现代投资组合理论的核心,为投资决策提供了理论基础和实践方法。该模型基于对投资组合的预期收益率和风险的均值和方差进行优化,旨在找到一种最优的资产配置,使得在给定风险水平下能够获得最大的预期收益。

均值方差模型背后的故事

很久以前,有位名叫哈里·马科维兹的年轻人,正在芝加哥大学攻读经济学博士学位。有一次,他在等待导师讨论博士论文的时候,偶遇了一个从事股票交易的经纪人。他与经纪人聊天后,对证券市场产生了浓厚兴趣,这使得他的研究方向偏向了股票市场。

哈里的导师鼓励他深入研究这个领域,并向他推荐了著名经济学家约翰·威廉姆斯的著作《投资价值理论》。这本书主张,证券的价格反映了其内在价值,即未来股息的折现价值。然而,哈里很快发现这个理论未充分考虑风险因素。他认识到投资者不仅要追求预期收益的最大化,还必须考虑收益的波动性(方差)这一不稳定因素。因此,在投资决策中,他主张平衡预期收益和收益波动之间的权衡关系。

于是,在1952年,当时年仅25岁的哈里在顶级金融学期刊《The Journal of Finance》上发表了一篇题为《证券投资组合选择》的论文。尽管这篇论文仅有14页,但其中有大约10页都是关于数学推导和图表这类晦涩难懂的内容。

尽管这篇论文在当时因内容较为复杂未引起太大轰动,但它在现代投资组合理论的形成中具有重要地位。哈里首次引入了均值方差模型,这为量化评估投资组合的风险和收益奠定了基础。他的贡献不容忽视,因此1990年,他荣获诺贝尔经济学奖。然而,在今年六月,哈里因肺炎和败血症在圣地亚哥的医院离世,享年95岁。他的影响将长久地铭刻在现代金融理论的历史中。

现代投资组合理论

现代投资组合理论(Modern Portfolio Theory, MPT)起源于1952年马科维兹的经典论文。该理论探讨了在不同资产之间进行投资时的最佳策略。假设市场上有多种资产(如股票、债券、期货、现金等),它们各自具有特定的收益率和风险水平。这引发了一个核心问题:投资者应该单独持有某一种资产(比如只投资于资产A),还是构建一个投资组合,包含多种不同的资产?这个问题的答案涉及到资产配置的优化。投资者需要权衡不同资产的收益和风险,以实现最佳的风险-收益平衡。

MPT的核心思想是,投资者在决策时不仅应考虑预期收益率,还必须评估资产的风险。马科维兹认识到,通过将不同风险水平的资产组合在一起,可以实现风险的分散,从而降低整体投资组合的风险。这是通过资产之间的协动性来实现的,即某些资产在某些情况下可能表现更好,而在其他情况下可能表现较差。

MPT的两个核心概念是均值-方差分析和有效前沿。均值-方差分析强调了投资组合的预期收益率和风险之间的权衡。有效前沿则代表了在给定风险水平下,可以达到的最优预期收益。通过在不同资产之间进行适当的配置,投资者可以选择位于有效前沿上的投资组合,以达到最佳的风险-收益平衡。

MPT的重要性在于它为投资者提供了一种系统性的方法来优化资产配置。然而,也有人批评该理论过于简化市场情况,未考虑某些复杂因素。尽管如此,MPT仍然是现代金融理论的基石,对投资组合管理和资产配置决策产生了深远影响。

虽然均值方差模型在投资组合理论中具有较大的计算量,但随着计算机技术的发展和求解算法的日益成熟,学者们仍更倾向于采用它,以确保模型的准确性。为了更好地将均值方差模型应用于实际情境,学者们开始逐渐放宽经典假设。比如研究者考虑交易费用、无风险资产、风险承受能力、投资周期等因素,以实现更精准的投资决策。在国内,陈科燕将交易费用纳入模型,通过模糊优选法将多目标问题转化为单目标求解,简化了解决方法;唐俊和丁立刚则研究了在不允许卖空的市场情况下的最佳投资

均值方差模型推导

现代投资组合理论使用均值和方差来描述两个关键要素:收益和风险。在这个理论中,均值代表着投资组合的预期收益率,它是根据各项投资的预期收益率按比例加权平均得出的。而方差则表示投资组合的收益率的离散程度,这衡量了实际收益率与均值之间的偏差,从而描述了投资组合的风险水平。这可以用以下公式表达:

预期收益率:

方差:

其中,wi 代表各项投资的权重,E[Ri] 代表第 i 项投资的预期收益率,σi 代表其标准差(风险),Cov(Ri,Rj) 表示第 i 项和第 j 项投资之间的协方差。

1、为什么要计算资产间的协方差

协方差是用来度量两种资产收益率变动之间关系的指标。更简单地说,它衡量了这两种资产的收益率是如何同时变化的,以及变化的幅度。如果当资产A的收益率上涨时,资产B的收益率也上涨,那么这两者就是同向变化的,此时协方差为正数。相反,如果资产A的收益率上涨而资产B的收益率下跌,那么它们就是反向变化的,协方差则为负数。协方差的数值越大,表明两种资产同向(或反向)变化的程度越大。

相关系数则是协方差除以各自资产的标准差,因此也可以视为一种经过标准化的特殊协方差。它提供了更一致的度量方式,使得不同资产间的关系更易于比较和理解。所以组合方差公式也可以这样写:

2、马克维兹的伟大发现

马科维兹的发现揭示了一个重要现象:证券投资组合的方差不仅仅取决于单个资产的方差,还受到不同资产之间协方差的影响。随着组合中所涵盖的证券数量增加,协方差在决定组合方差时的作用逐渐增强,而单个资产的方差作用逐渐减小。换言之,协方差几乎成为影响组合方差的关键因素。

通过上面的公式,我们也能明确这个观点。特别是当协方差为负数时,它有能力减小整个投资组合的方差。这暗示了投资者可以通过将那些在某些情况下表现较好,而在其他情况下表现相对差的资产组合在一起,从而实现风险的分散,风险分散也是现代金融学唯一的“免费的午餐”,通过将不相关的多项资产组合到一起,可以明显地对冲掉部分风险而不降低平均的预期收益率。但如何确定各类资产的一个配置权重,是一个值得思考的问题。

3、有效前沿(Efficient Frontier)

如何在给定组合预期收益率下,使得组合方差最小?其实这是一个二次规划的问题:

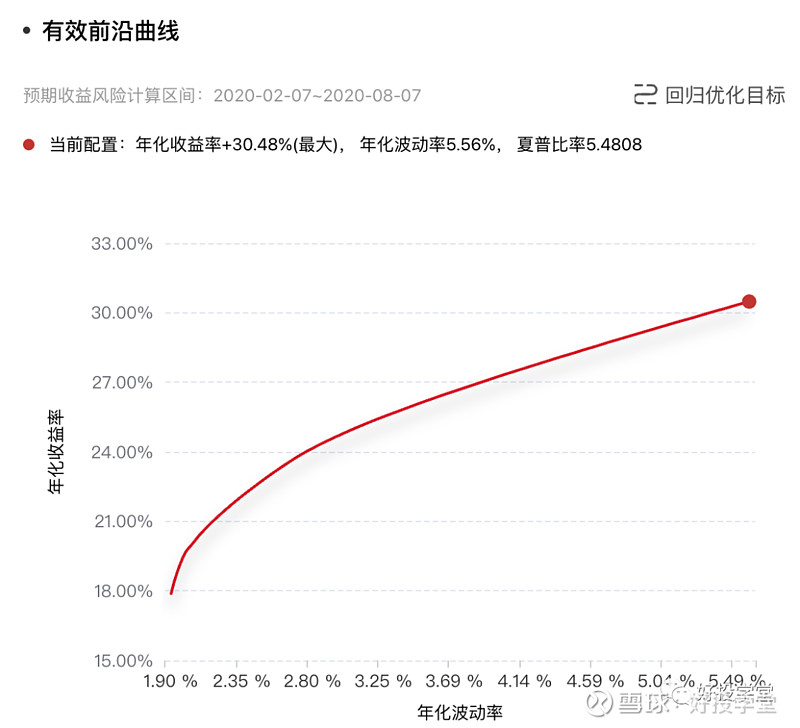

我们可以使用火富牛里的组合模拟,选择均值方差模型,来模拟出这个有效前沿。其中,下图中的横坐标用年化波动率来衡量风险,纵坐标使用年化收益率来衡量收益。图中的红线为有效前沿曲线,有效前沿曲线上的每一个点都代表一个有效组合,也就是在同一收益水平下,风险最小的组合。

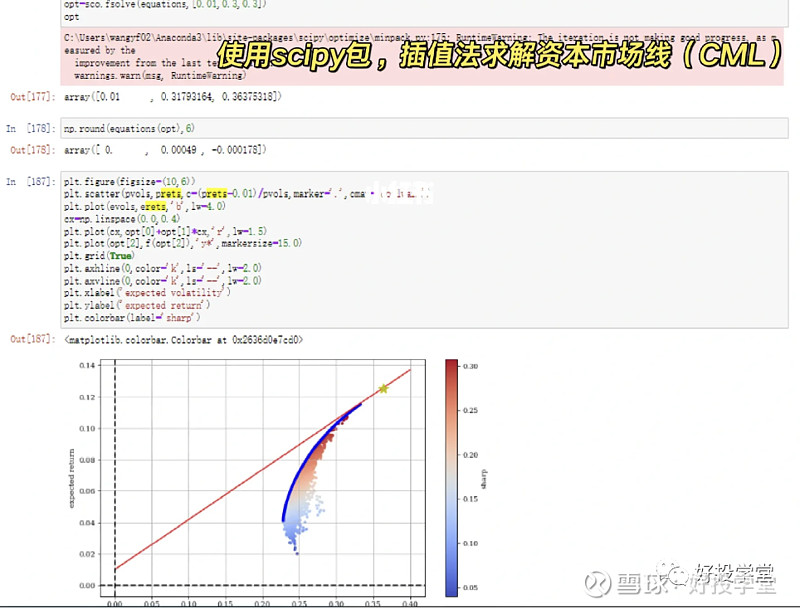

我们也可以用python实现均值方差模型,温习经典理论,致敬马科维茨先生。具体可以参考以下步骤:读取数据查看收益分布直方图;使用蒙特卡洛模拟,画出组合收益率波动率的散点图;使用最优化求解,spicy包求解最优组合曲线;最后插值法求得资本市场线(CML)如图所示。

对均值方差(MOV)的批评

就像石川老师说的那样,网页链接{“均值 — 方差”法虽然在数学上十分优雅,但它在投资实务中的影响却远不及它在理论上的名声卓著。究其原因,是因为它给出的最佳投资组合对该模型的核心输入之一即投资品的期望收益率非常敏感;而且期望收益率很难准确预测。}

均值方差模型存在几个主要弊端:

对输入的敏感性:均值方差模型对于输入数据的准确性要求较高,特别是对于投资品的期望收益率和协方差矩阵。输入数据的不准确性会直接影响最终的投资组合配置,使得模型的输出可能不稳定,难以为投资决策提供可靠的指导。

预测困难:模型依赖于投资品的期望收益率,而准确预测未来的收益率是非常困难的。这一点在实际操作中表现尤为明显,因为投资品的未来表现往往受多种不确定因素影响,如市场变化、政治事件等。

偏重方差:均值方差模型只考虑了投资组合的一阶和二阶统计特征,即期望收益率和方差。它忽略了分布的高阶统计特征,如峰度和偏度,从而无法准确捕捉非正态分布和尖峰肥尾的情况,导致模型在处理实际情况时可能存在偏差。

风险厌恶系数问题:模型中的风险厌恶系数(δ)是一个关键参数,但它的确定往往具有主观性,不同投资者可能有不同的风险偏好,从而导致最终投资组合配置结果的差异。

单期框架:均值方差模型是基于单期的框架,没有考虑多期的现金流、序列相关性、再平衡和战术资产配置等因素。这限制了其在多期投资决策中的应用能力,无法适应长期投资策略。

在现代投资组合理论(MPT)中,乔恩·卢科姆尼克和詹姆斯·霍利,辛克莱资本董事总经理兼高梅多斯研究所高级研究员,扮演了两位批评者的角色。在2021年,他们合著了一本书《超越现代投资组合理论:是时候了!》,旨在解决所谓的“MPT悖论”。他们认为,马科维茨的MPT多元化只能减轻特定风险,但这些风险是与特定资产、行业或类别相关的。它未能应对系统性风险,而后者可能引发整个行业或金融体系的崩溃。

卢科姆尼克和霍利承认,MPT的发展在气候变化、资源短缺等系统性风险被视为投资问题之前数十年就已开始。然而,他们认为现实世界中金融系统性风险对投资回报的影响,要远远大于与任何个人证券或公司相关的特殊风险。他们在书中强调,MPT未能提供解决这些现实世界系统性风险的工具,而这正是现代投资者迫切需要应对的问题。

均值方差模型作为现代投资组合的开端,有其重要的现实意义,但在实际应用中也存在一些局限性。为了克服这些问题,研究者们提出了更复杂的均值方差优化模型:Black-Litterman模型,这一模型也将在后续的介绍中提到。我们还将用火富牛的投研工具,具体开展风险平价模型的实证分析:构建基于风险平价模型的FOF组合,分析基于风险平价模型的FOF组合效果。