主要结论:

但这一次,信心非常重要。实际上也是稳定预期。政策出台背后是要让大家相信中国经济的未来,改革开放的决心,巨大的市场需求带来的商业机会。如果我们相信未来,那可能现在就是最好的投资时点。我们已经看到3月会议、4月底会议、5月初会议明确的政策底之后,万得全A指数的反弹。市场可能是在试探,确定的是现在应该是在左侧位置。确定性的行业我觉得还是风光板块,刘尚希老师最近有个判断很到位,未来的趋势"经济金融化、数字化、低碳绿色化"。地产已经反弹很多,两级分行会更加严重,短期出现风险的地产企业经营情况不会立杆见影恢复,肯定回好转,打比方就看能否ICU中救回来,需要自救更需要外部力量,如果没有直接输血,可能不会那么快好。数字化,我们看到最近也有高层领导与平台大佬的会议传出,平台可以有,但是不能垄断,因为垄断会遏制创新。最近大家对平台企业的同情心有所抬升,马老师好久不出来讲话,小马哥朋友圈的文字(虽然只有9个字是自己写的)被说成是哑巴说话了,但是我们可能忘了或者忽视,之前各种社区团购买菜软件大肆营销的时候,我们讨论的是,社区的小商铺小商贩会不会消亡,虽然现在打折立减很爽,到只有寡头垄断后,我们就是被收割的对象,打车软件就是个例子,刚出现的时候100-50各种券,后来啥都没有了。数字化经济肯定是未来的方向,数据、市场掌握在谁的手中,更有利于人民群众,这个是关键,也是考验监管智慧的方面,还要关注后续政策出台。

网上几篇历史文章,供大家参考。

22年今年以来市场情况,银行间资金宽松,信用利差变小,5月20日,3年期AA评级到期收益率下行2.98%,隔夜维持1.3%左右,7天质押回购维持1.6%附近,可以说是历史最宽松的时刻,已经接近20年2月疫情爆发初期状态。

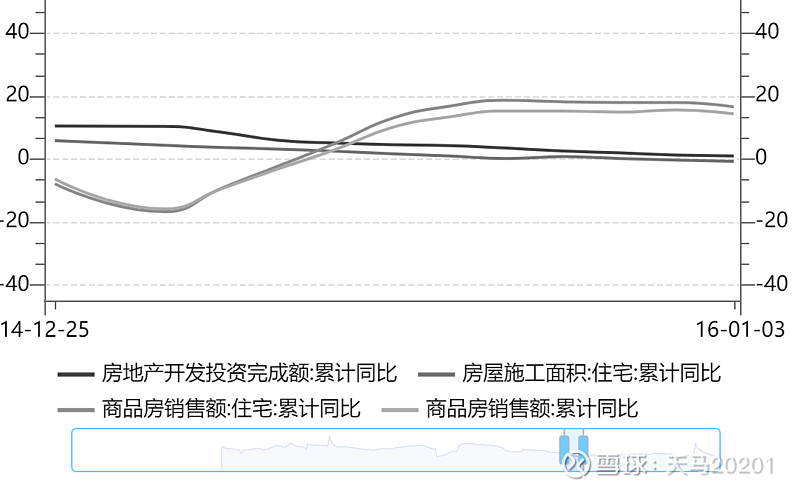

但是,信贷数据方面看,似乎宽松的流动性没有传递到实体经济,我们戏称为银行间“堰塞湖”。类似情况出现过几次,如果搜索关键词堰塞湖,我们甚至在每一年都能看到分析师写研报来分析,比较典型的分别在2015年(10年国开从年初的4.09%到年末3.13%,全年下行96BP)和2018年(年初4.94到年末3.64%,全年下行130BP)出现。但是,股市指数的表现完全不一样,行业方面,我们却看到同样的地产和金融板块获得相对收益表现。

分行业看,14年930之后放松房地产到15年,房地产市场大幅上涨,整个地产板块、金融板块在14年;18年同样是房地产、金融、建筑板块相对强势。

2014年,为了疏通银行间堰塞湖(银行资金多但是无法投放到实体经济),推出棚改PSL,这种低利率长期性资金(通过央行投放到国开行,再投放给企业)直接刺激了房地产市场。创设德14年当年,央行提供PSL资金3831亿元,2015年-2016年提供PSL资金为6980.89亿、9714.11亿。数万亿资金后续到位,棚户区改造如火如荼进行,大家熟悉的拆迁暴发户大概也是这个时候到达了顶峰。一句话总结14-15年,流动性宽松,金融资产价格在经济走弱的背景下大幅走强。

后续演进,2015年,有三个市场来吸纳资金,一是房地产市场;二是债券市场15年公司债改革,平台公司发行公司债,交易所债券市场扩容吸纳了大量资金;三是P2P等互联网金融行业,各种消费贷款平台打着互联网金融的旗号,也吸纳了大量资金。

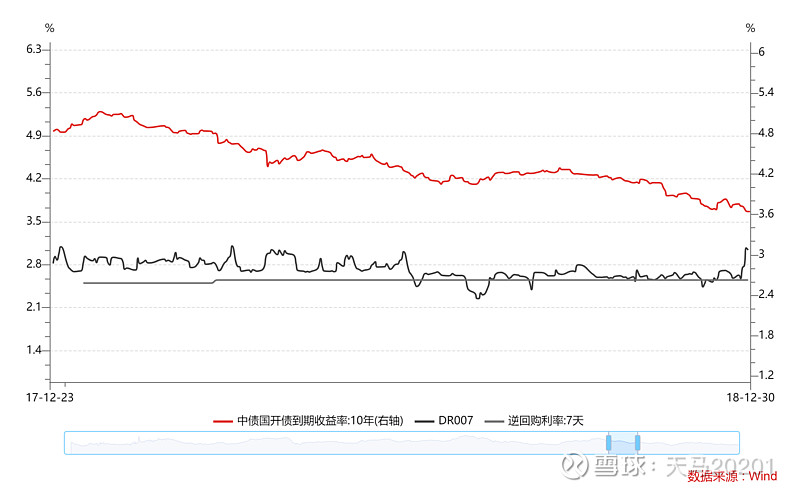

2018年市场又关心起银行间资金堰塞湖,网络新闻写道“隔夜shibor到1.6%,低得令人发指”,市场又在疯狂地加杠杆:滚动借入成本较低的隔夜资金,来配置较长期限债券套利。8月8日银行间隔夜质押式加权利率1.45%,三年来罕见。银行间质押式回购交易达到3.85万亿的规模,创历史新高。如此宽松的情况下,市场已经出现了多重倒挂:shibor和逆回购政策利率;一年期国债收益率和逆回购利率;同业存单利率和中期借贷利率等等。

2018年央行多次降准向市场投放流动性,银行间流动性充足宽裕。但市场普遍认为商业银行并没有将流动性投向实体经济导致大量资金淤积在银行间市场。政策持续发力的时候,市场表象可能不会马上立竿见影见效,但是方向逻辑不变的情况下,自然会纠偏。例如,我们看到媒体会写道《银行间资金“堰塞湖”:“宽货币”仍未导向“宽信用”》等等,

18年8月11日,银保监会网站发布了《加强监管引领打通货币政策传导机制提高金融服务实体经济水平》的相关公告,“落实无还本续贷、提高小微企业贷款不良容忍度、调整贷款损失准备监管要求等一系列措施”。实际上,这个时间维持并不长久,主要是在8月份。

18年我们同样面临美联储加息制约,国内以我为主,下调准备金释放流动性托底经济。18年AA评级3年起到期收益率从5.6%到4.05%,下降了155BP,到19年年初仍延续下行趋势。

目前,信用债利差已经低于16年历史低点,宽货币向宽信用演变很确定,但是路线似乎还不是很清晰。货币政策和财政政策协同发力落脚点在哪里?我们已经明显看到房地产政策放松,周末(5月20日)央行发文首套房贷利率下调20BP,因城施策下除了一线城市,强二线如杭州、苏州、深圳等都已经放松,南京不限购政策半天就收回也是令人惊叹,但是思路是非常清楚的。再一次放松地产。基建数据我们公开信息不好掌握具体的发力投向,能看到的水利8000亿投资。

。

《150万亿社会资本+150万亿银行资本资金“堰塞湖”存“崩坝”危机》

2014年11月21日晚,时隔两年多央行宣布降息,出乎市场预料。一时间业界意见纷呈,莫衷一是。降息背后深层次原因是什么?背后透露何等庞大的战略布局?中国企业改革与发展研究会副会长李锦在接受《中国企业报》记者专访。

《中国企业报》:对于降息的原因,目前市场众说纷纭。在您看来,央行背后真正的意图是什么?

李锦:从股市交易结果上看,央行降息政策对房地产业刺激明显,政策发布后,房地产股出现集体暴涨现象,房地产板块13股被封涨停板。突然降息,自然有多种好处,各家所言都有道理。

众所周知,今年年初以来,国内楼市由热转冷急转直下,市场观望成交低迷。先是往年常见的“小阳春”变成倒春寒,继之“红五月”成了“黑五月”,“金九银十”亦收获不佳。房地产行业的开发投资增速呈现持续下滑,成为拉动经济下行的重要因素。

而更令人担忧的现象也开始出现,房地产商资本正准备大规模转移。到目前为止,约44.1%的涉房上市企业已经开始逃离房地产,国内房地产业人心惶惶,如热锅上的蚂蚁。

《中国企业报》:您认为当前经济形势最急迫的是什么?

李锦:找顶替房地产的企业,但是找不到,堰塞湖难消。在我国目前的实体产业中为万亿元级别的产业除了房地产就是汽车产业,二者在体量上相距不大,但是汽车产业不具房地产的升值、保值功能,多作为消费品为民间资本选择,很少作为投资产品。同样,高铁、国防工业、能源等产业虽然发展迅速,但是目前还无法如房地产一样对消费者的生活产生广泛深远的影响,并且,其他产业在财政收入贡献率、就业增加率等方面难以和房地产业抗衡。

《中国企业报》:您为什么把房地产溃堤看得这么重?

李锦:国家安全是第一等大事。前车之鉴,触目惊心。以日本为例,自1989年5月到1990年底,日本银行持续5次加息,将银行基础利率从加息前的2。5%,提高到6%。而利率的上升和贷款规模的紧缩严重影响了企业的资金链条,企业不得不兜售房地产,导致房地产价格的急剧下跌,房地产泡沫迅速破灭,1991年日本房地产全线开始暴跌,1993年房地产业全面崩盘。从此日本经济开始停步20年。

而2007年美国次贷危机中,美国房价的急剧下降成为诱发危机的直接因素。而这也源自从2004年始,美联储连续17次加息,将联邦基准利率从1%上调到5。25%。由于借款者融资成本的上升,使房地产市场需求下降。在利率上升、信贷规模紧缩的情况下,房地产价格急剧下跌,2006年全国平均房价下跌3。5%,美国房地产泡沫的破灭,终而导致全球范围内的金融危机。

房地产的萎靡在很大几率上是次贷危机的征兆。目前中国的房地产是堰塞湖,而市场资金量过大,高达150万亿元,民间资本量雄厚,资金犹如洪水猛兽,一旦决堤便是一泻千里。房地产大坝不能决堤,在当下必须要保。

必须坚持总体国家安全观,经济安全是国家安全的基础,底线不能不保。可以通过泄洪道慢慢出水,但是不能泄洪太快,“大坝”冲垮,会有灭顶之灾。现在首先要巩固大坝。而在房地产萎靡时期,良好的信贷政策可以诱导房地产业回归景气,而不适宜的政策则会成为导火索,引发金融危机。要时刻注意房地产业,及时采取适当的货币政策,使资本缓慢退出房地产业。堰塞湖迟早要消,而此时不是消失的时候。

《牛市恐怕已接近尾声》,文/新浪财经专栏作家徐高

进入12月以来,因为信贷的加速扩张、资本的外流、以及监管层对金融加杠杆的担忧,堰塞湖里的流动性已经开始趋紧,从而引发了各期限利率的明显回升。由于近期股市的大幅上扬是建立在宽松流动性预期之上的“流动性牛”,堰塞湖的泄洪意味着股市上涨的“强弩”已接近其末端。

今年下半年,金融市场里的流动性“堰塞湖”支撑了金融资产价格的上涨。这段时间里,一方面,宽松货币政策给银行间市场带来了充裕的流动性。仅今年9、10两月,央行就通过MLF向市场投放了7695亿元的基础货币。

但另一方面,货币政策定向宽松导向与实体经济融资需求之间不匹配,导致银行间市场到实体经济的流动性传导路径不畅。今年7到11月这五个月里,社会融资总量的增量只有去年同期的70%,少增了约1.7万亿元。这样一来,大量的流动性淤积在银行间市场,成为推高金融资产价格的主要推手。

但事实是,在利率水平明显上升的过程中,央行只是采用SLO、MLF等短期工具向市场释放了资金,却并未全面降准。相信这很大程度上是缘于央行对金融加杠杆的担忧。从今年3季度以来,股票市场的融资余额快速攀升,表明股市的增量资金中有不少来自金融加杠杆(图3)。从散见于媒体的报道可以看出,监管层对金融加杠杆的行为持有相当谨慎的态度。因此,近期银行间市场资金面的趋紧恐怕在一定程度上也是央行有意放任所致。

从近期股市的风格来看,这是一个“流动性牛”无疑。与股指大幅上扬同样引人注目的,是股市中相当极端的风格。在最近一个月,低价股涨幅大幅超越中价股和高价股(图6)。同时,大盘股也相对中盘和小盘股获得了极大的超额收益。股市上涨的板块分布也相当集中。 在流动性堰塞湖泄洪的背景下,股市上涨的“强弩”已经接近其末端。债券市场已经感受到了流动性收紧带来的负面影响,收益率已明显上行。股市则暂时还享受着货币政策放松预期的驱动,并未像债市那样灵敏地对流动性变化做出反应。

《感觉回到2015:AA城投4.7%发债》来源:扫雷小组,作者:扫雷君

日前,北京市谷财集团有限公司发行了期限为3+2的中票,其主体评级和债项评级均为AA级。发行结果显示,其票面利率仅为4.77%,认购倍数达6倍。

其利率之低让一众同业小伙伴咂舌。在一个月前,同期限同评级的城投发债利率在7%-8%之间,甚至还不一定能发出来

更重要的是天时,宽货币政策下,城投最为受益。虽然央行连续十余日暂停逆回购,但7天期shibor连续多天低于同期限逆回购政策利率。7天期银行间质押回购利率也只有2.3%左右,银行间流动性可谓“泛滥成灾”。其他城投同样是以较低的发行,但是民企的发债利率依然高企。更值得关注的是,银行间的“水”依然难以留到实体,民营企业、中小微融资依然偏紧。

现在利率仍有下行之势。中美超短期国债利差已然倒挂,人民币汇率将承压。一些机构认为,下半年有可能再现资产荒。更多的是焦虑,企业寄望抓住这短暂的时间窗口赶紧发债。

一位券商同业惊呼,感觉重回2015了。那时央行连续多次降准降息,7天期shibor最低降至2%以下。不过,三年间的市场变化已是沧海桑田,从资产荒到负债荒,再到资产负债两荒。

2018年4月,央行行长易纲在博鳌论坛上说,中美十年期国债利差保持在80-100BP,是一个舒服的区间。但现在已经跌破这一区间下限:目前中国十年期国债收益率3.5%左右,而美国为2.96%,利差仅为54个BP。虽然现在已经准备加大基建补短板,但在去杠杆的框架下,本轮刺激不会像2009年那样“大干快上”。因此,宽货币到宽信用的传导可能会经历比以往更长的时间,利率可能在较长时间保持在低位甚至进一步下降。中美利差如果转负,汇率也会承压。