我们此前写过很多报告分析没有的劳动力市场,未来一段时期美国劳动力供应不足是一个确定的事情。只不过劳动力不足的情况可能并不是从现在开始的,可能在2019年就已经进入了这样的阶段。

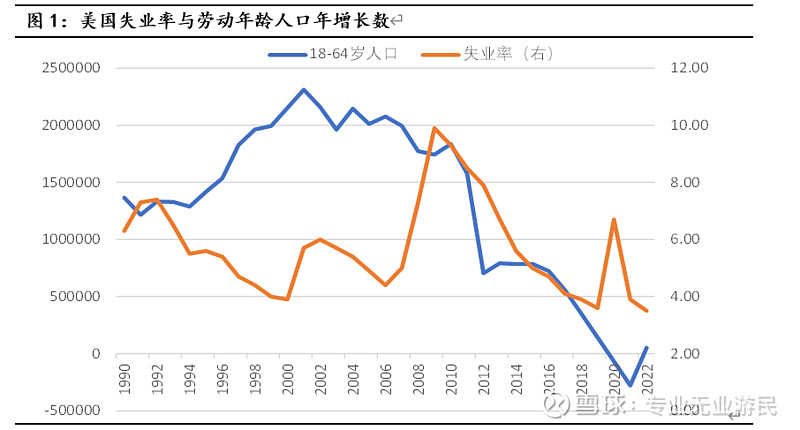

虽然劳动年龄的人口供应从12年就开始大幅下降,但是当时还有8%左右的失业率,这为成为劳动力供应的蓄水池。但是到了2019年,失业率已经降到3.6%,蓄水池也已经快要见底了。在这种情境之下,经济面临两个选择,要么需求下行,并带动经济增速回落,要么人力成本上升带动通货膨胀。

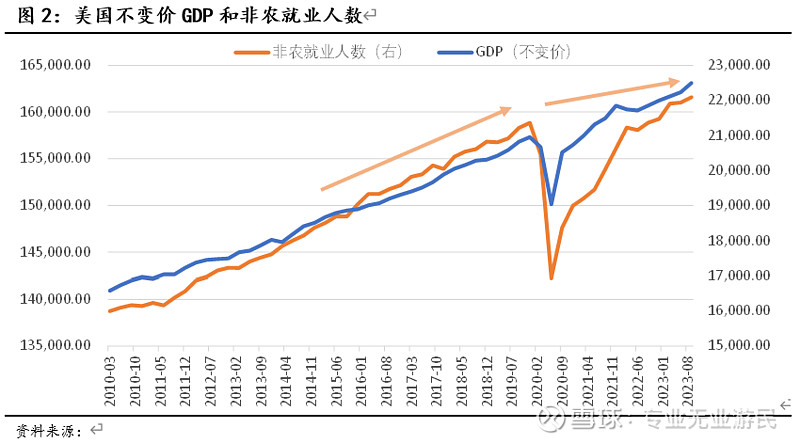

2019年之后经济的世纪运行轨迹是先择了第二条路径。疫情之后的大规模财政赤字是此次路径选择的主要驱动因素。如果以疫情爆发作为分界,在此之前的3年内,平均就业人数年增速为1.3%,每年新增就业人数平均为200万左右。但是在此之后的三年多时间,整体平均就业人数增速为0.5%,每年新增就业人数在80万左右,可以明显观察到劳动人口的短缺应该从2019年就开始了。不过在政府加杠杆的刺激之下,经济增速却基本保持了疫情之前的趋势,劳动力缺乏对经济的影响被政府高赤字抵消。当然该政策带来的后果是比较严重的通胀,以及随之而来的高利率。

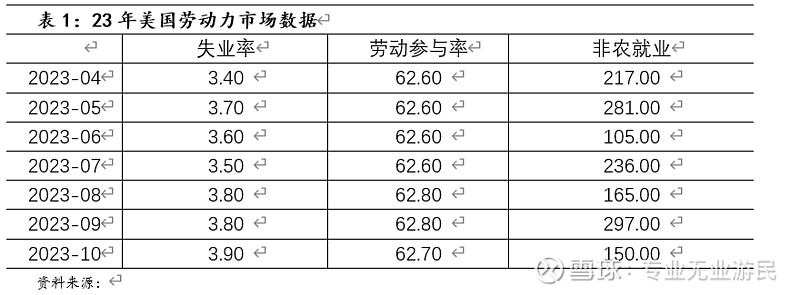

从劳动人口增长趋势看,23-24年可能是这一轮人口周期中,劳动年龄人口增长的低点,后面将缓慢回升,不过在比较长的一段时期内,回升的幅度有限,无法达到2012年之前的水平。最近几个月的就业数据比较奇怪,按照劳动人口的推断,剩余劳动力在上半年的时候基本消耗殆尽,但是从4月份到现在,在劳动参与率稳定、非农就业月均20万的情况下,失业率竟然反弹了0.5个百分点。

我们很难从找到合适理由来解释这种矛盾的现象,或许与数据质量有关。假如最近这几个月的数据比较真,那么表明最近和未来一段时间劳动力缺口可能不会那么严峻。最近的工资增速也能佐证这一点。

在高利率和财政赤字滑坡的影响下,美国经济开始降温,如果没有突发因素影响,预计到明年一季度会完成降温。站在这个时点,美国经济又将面临2019年底的两种选择:低位增长还是再通胀。

再通胀需要有条件,大多数情况都是由政府或者居民部门加杠杆。政府在接下来继续大幅加杠杆,目前看可能性不大,一方面是当前赤字率并不低,另一方面是政府和议会的分歧。未来一段时期的赤字率大概率是稳定或者下降。居民部门则是有可能在未来会加杠杆。

首先从债务水平看,居民部门不管是从存量财富来衡量的负债率还是从流量收入衡量的杠杆水平看,都处于历史较低水平。所以居民部门是完全有加杠杆的能力。2022年财政赤字大幅回落后,就是居民部门大幅加杠杆来对冲其影响。今年以来,通胀其实早就掉头往下,但是美联储仍在不断加息,其目的就是压制居民部门加杠杆冲动,否则通胀早晚会反弹。

其次从意愿看,我认为房地产行业可能会成为居民部门加杠杆的驱动因素。从人口角度看,美国已经进入了30-40年龄段人数的上升期,这一轮的高点将突破2000左右的高点。该年龄段为购房的主要时期,人口的上升将带动购房需求上升。另外,加息的这点时间,新屋和成屋的成交回落明显,尤其是成屋成交。所以如果利率下行,房地产的成交应该会有一个报复性反弹。

所以居民部门是有能力,也有动力通过房地产加杠杆。但是会加到什么程度,目前无法估计。

综上我们可以得出如下结论“

1、从长周期来说,2019年后美国就进入了劳动力短缺阶段,23-24年是最困难的时期,要到29年才能稍微缓和一些。

2、由于劳动力短缺,所以潜在增速下行,同时经济也进入了易通胀状态。疫情的出现促使政府加杠杆,所以经济增速并没有下行,而是通胀大幅上行。这一轮通胀周期大概率将在24年一季度走完,如果没有其他因素出现,接下来经济增速预计持续在低位徘徊。

3、当前美国居民部门资产负债表优良,债务负担较轻,由于人口结构的变化,居民部门可能会加大在房地产市场的投入,并导致杠杆上升和推动经济增速上行。幅度无法预估,只能跟随观察。从时点看,可以观察30年按揭利率的走势。预计到24年下半年可能会看到成屋和新屋成交的反弹。

4、居民部门加杠杆可能会导致通胀再次上行,一个好消息是从最近半年的就业市场数据看,真实劳动力缺口似乎不如数据表现的那样紧张,所以能够承受一定程度的居民部门加杠杆。

5、根据前面四点,我们判断24年美国经济下行风险不大,再通胀风险无法判断。