美国最近公布的4月份零售季调候同比1.6%,环比0.46%。同比数据已经是20年6以来最低水平。我们此前判断美国消费增速会持续回落,当时最主要的一句是消费增速持续高于可支配收入增速的情况不可持续,在收入增速稳定的情况下,消费增速将向收入增速收敛。我们当时的判断是美国消费环比去年四季度见底,同比今年一季度见底。但今年一月份美国财政部依据通胀上调了美国个税缴纳门槛的政策,对消费同比走势形成扰动,使得同比见底的趋势稍微往后延迟了一点。

从零售这个数据看,今年同比出现大幅回落的原因主要还是因为基数原因。与去年12月份比,同比回落了4.38个百分点,其中基数贡献了6.11个百分点。4月份之后的8个月时间内,基数整体甚至还下降了0.2个百分点。消费涵括的范围比零售要广一些,受去年美国二季度开始放开的影响,服务型消费持续反弹,这样基数在今年剩下的几个月内就持续往上,但是二季度仍然是最陡的阶段。

所以从基数这个角度看,零售这个数据冲击最大的时间已经过去,整体消费也将在二季度度过冲击最大时刻。

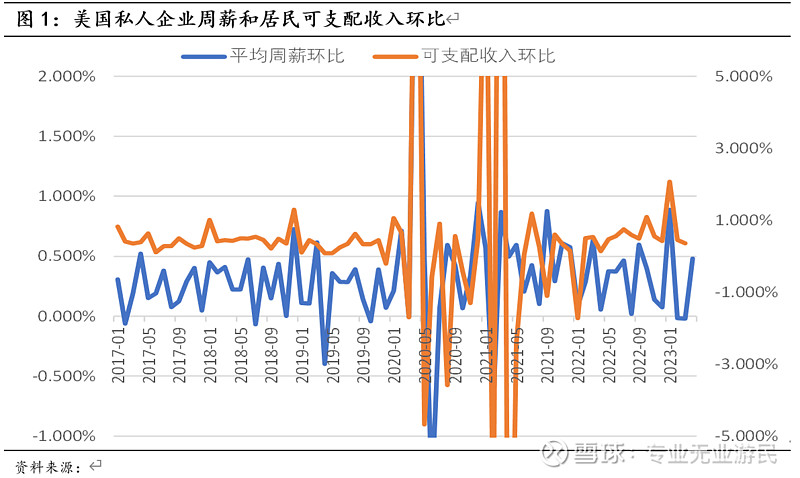

基数影响已经确定的情况下,未来同比的走势则取决于环比的走势。从历史上看,消费环比增速与居民收入增速相关度比较高,所以可以从居民收入环比角度都去分析未来消费增速。今年以来美国就业市场表现一直不错,在此等环境下,美国居民部门的收入环比增速也维持在较好水平。从数据看,并没有观察到持续加息对居民收入有明显冲击。

美国就业市场的超强表现是今年美国经济最超预期的地方。在不断加息和美国互联网企业不断裁员的影响下,美国失业率居然还不断创新低。未来就业市场会随着高利率而趋冷吗?我们对疫情前后美国就业市场进行了简单的对比分析,发现一些规律:

2020年2月是疫情前美国非农就业人数的高峰,3年之后随着疫情影响的平息,我们可以观察到几点信息:

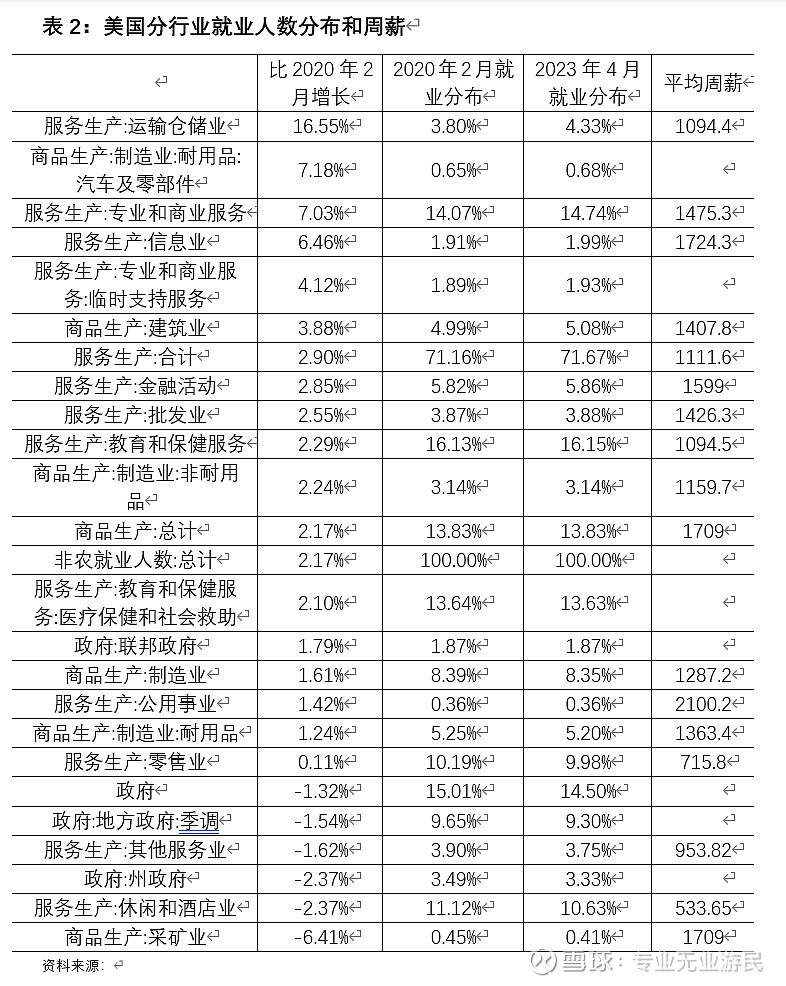

一、虽然就业市场得到了很好的恢复,但是并没有回到疫情前今年的趋势增速上,简单测算应该有200万以上的缺口。这主要可能是因为劳动参与率下降导致的,这可能与人口年龄结构有关,短期难以改变。

二、 政府雇员在疫情之后仍是下降的,这与欧洲有很大区别。这说明美国就业市场的改善主要是市场因素,比欧洲更健康和具有持续性。

三、从就业结构看,高收入行业吸纳的就业人口更多,像休闲酒店和零售业这样的低收入,高就业群体的行业在过去几年不怎么能吸引劳动力。

四、当前美国的高职位空缺率可能与上条这些低收入行业有关,整体上高职位空缺率为就业市场维持繁荣提供了安全垫。

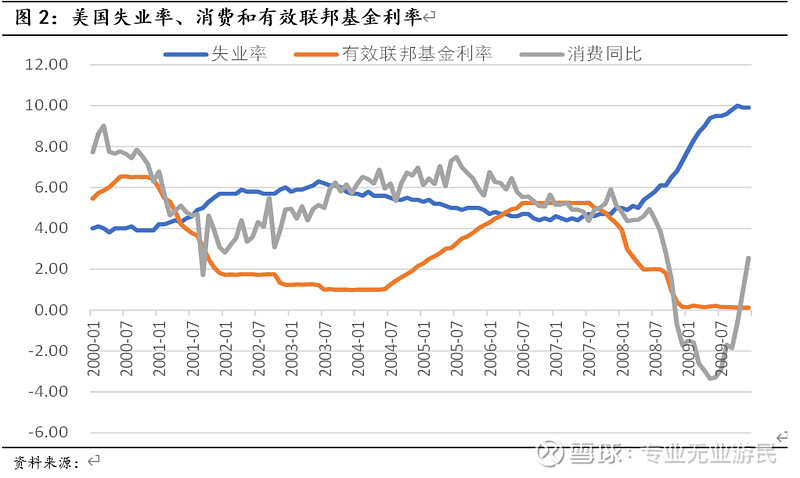

经济本质上是一个循环,在美国这样以消费为主的国家里,消费和就业就是一对相互影响的变量,消费的好坏会影响就业,反过来就业的好坏又将影响消费。从最新的数据看,我们观察到持续加息并没有明显影响“消费——就业”这一对变量的循环。从环比看,他们正运行在一个相对健康的状态。从历史上看加息对就业和消费市场的影响也是比较间接和缓慢。在04年到07年这一轮加息周期中,加息见顶之后,一年多才观察到失业率反弹。而且事后来看,加息之后消费和就业之所以小幅走差,可能主要还是与居民负债表开始出问题有关。

就美国情况分析,目前看不到美国的居民部门和企业部门资产负债表有问题,小银行的风险应该也不会引发美国出现系统性金融风险。所以接下来美国经济大概是要在正常循环的“消费——就业”和高利率之间博弈。高利率会通过较高的利息支出拖慢循环的速度,但就业市场还有很厚的职位空缺率这个安全垫。所以未来很有可能会像06——07年那样,在高利率环境下美国经济维持很长时间的韧性。这种情况反过来也说明美国经济目前非常健康,能够在较高利率水平下保持稳定。

根据上面分析,我们判断美国零售和消费在接下来应该处于正常增长水平。然后再结合前面对基数的分析,最终我们认为这一轮美国零售数据的同比可能已经见底,涵括更广的消费数据可能要稍晚一点见底,但是二季度应该是回落最陡的时间。