在过去的一年多时间内美联储持续加息,这一轮加息具有幅度高,速度快的特点。从宏观经济层面分析,较高的通货膨胀、扩张的消费信贷和充分的就业市场是迫使美联储不断加息的原因。不过随着时间推移,这压在美联储头上的三座大山正在松动。

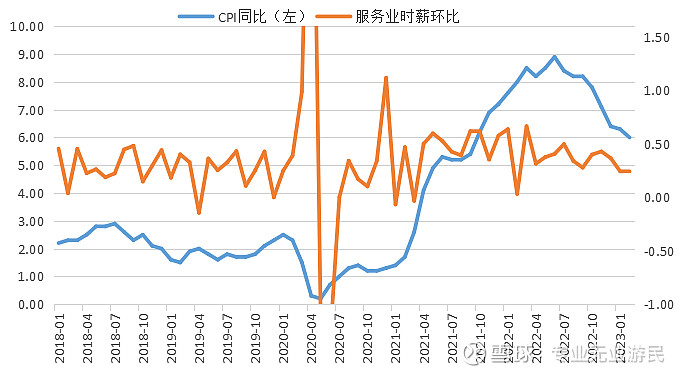

首先从通货膨胀看,市场一直担心的“工资——通胀”螺线应该是并没有形成,服务业的时薪环比已经已经恢复到历史正常水平。从CPI环比角度判断,预计CPI同比在上半年还有较大下降空间。所以通胀大概率是已经于去年下半年见顶,未来的分析只是在于回落的速度和底部有多高。

图1:美国CPI和服务业时薪

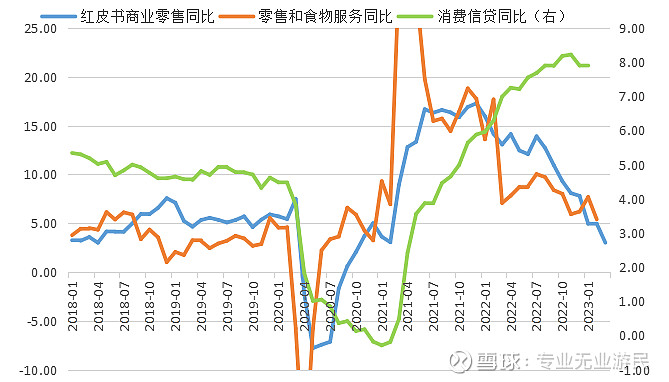

消费强劲也是这一轮美联储坚持加息的重要原因。从2021年四季度开始,美国居民部门消费支出的增速一直都要明显高于收入增速。为平衡收支,居民部门出现了大幅扩张消费信贷的情况。站在美联储的角度来看,居民部门大幅举债消费,就是经济过热的迹象,所以在通胀明显见顶之后,仍没有停下加息的脚步。不过从最近的数据来看,居民部门借钱消费的热情有所下降,消费增速随之回落的趋势也比较明显。

图2:美国零售和消费信贷增速

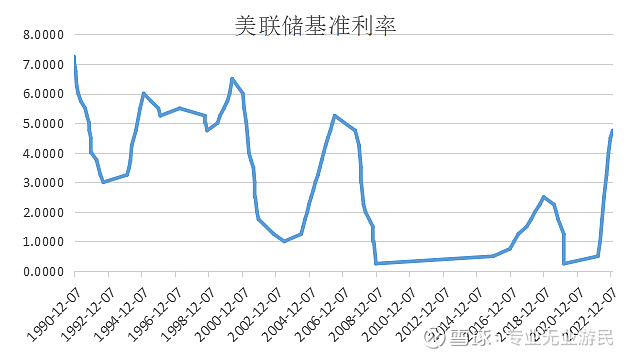

在这三座大山中,唯就业市场最具韧性。虽然美国经济目前面临利率高企,需求下行,不断有大企业传出裁员的新闻,但是失业率仍然处于历史最低水平。在当前就业市场已经成为制约美联储货币政策调整的最关键因素。接下来需要观察上半年随着通胀和消费的回落,失业率会上升多少,如果失没有明显上升,可能导致两个结果:一是美国此轮经济调整幅度不会太深,甚至可能不会出现关键指标负增长;二是即使后面美联储会降息,但力度应该不会太大。如果出现上述情况,则意味着美国可能在未来较长时间内都难以回到此前的低利率时代。

图3:美联储基准利率

最近蓬勃发展的AI很有可能在未来较长的时期内为经济发展提供充足动力,从而系统性提升美国利率水平。类似于IT产业在90年代对美国经济和利率水平的影响。所以展望未来,美联储此轮加息周期应该已经处于尾声,但是对于接下来的降息周期,则不宜太乐观。预计未来美国利率中枢水平将系统性抬升,这也将对国内债券市场造成影响。