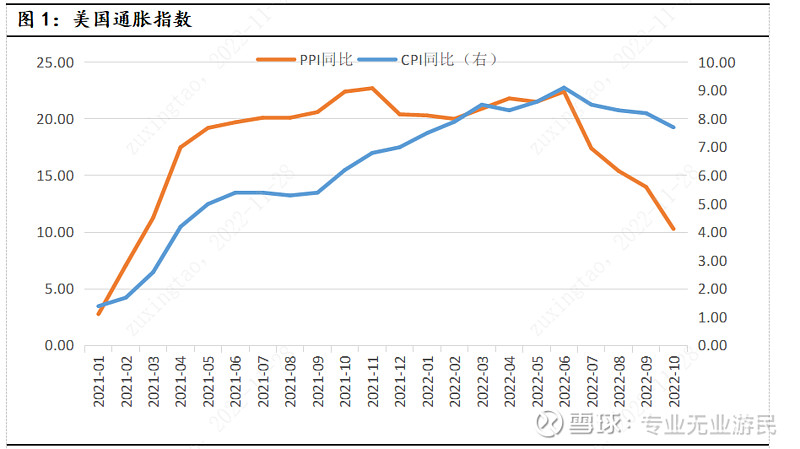

如果单纯从公布的数据来看,美国的通胀应该已经见顶。PP I同比已经从6月份的22.4%回落倒10月份的10.3%,CPI同比也从6月份的9.1%回落倒10月份的7.7%。再从美国的其他经济数据看,此轮美国经济下行,通胀回落的格局应该已经形成。但为在这种背景下,美联储并没有停止加息,而只是仅仅将加息的节奏减缓呢?我认为可能当前美联储在做出是否加息的决策时,重点观察的不再是通胀,而是消费信贷。

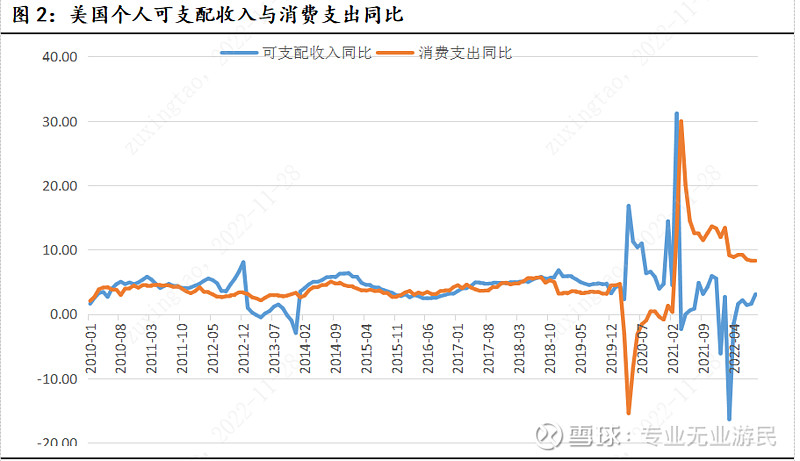

我们在前面的分析中也指出,今年美国经济非常有韧性。这个韧性的主要支撑则是居民部门的消费信贷。在消费信贷的支撑下,从去年4季度开始,美国居民部门的消费支出增速持续高于可支配收入增速。从历史上来看,这两者之间大多数时间内是差不多的水平。但这一轮支出增速高于收入的时间已经持续了1年半,预计还要持续几个月的时间,这样就远远超出13年那一轮的1年时间。从金融角度看,这一轮能持续这么长时间,而且差值也很大,有两个重要原因。第一是因为疫情期间,美国政府发了很多钱,居民部门储蓄增加很多,所以有余量可以吃。第二是次贷危机之后,居民部门资产负债表非常好,负债率很低,所以家底很厚,能支撑借钱花。从驱动因素看,13年那一轮主要是因为财政赤字压缩导致经济和居民增速回落,而消费增速保持稳定,所以出现剪刀差。这一轮则是通胀导致消费支出被动大幅扩张,但收入增速保持稳定,于是出现了剪刀差。

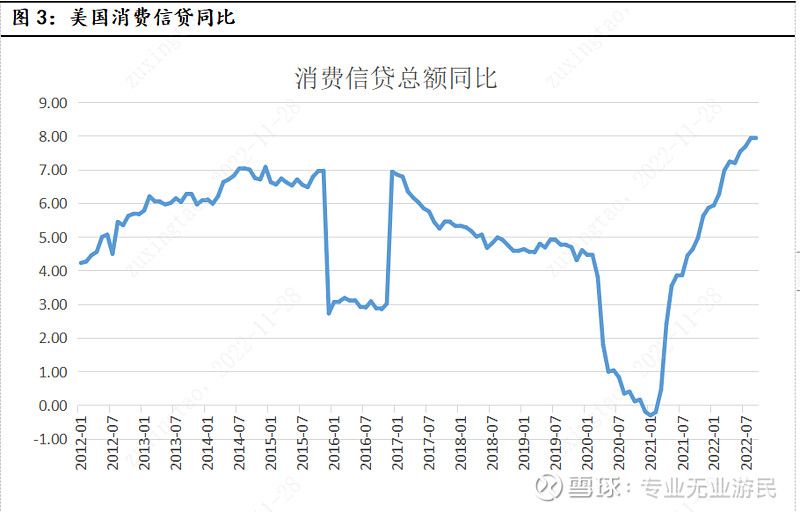

现在的问题是,持续了这么长时间的剪刀差还没有看到掉头的迹象。即使美联储已经持续加息这么长时间,消费信贷的需求看起来仍然很强劲。我觉得这应该才是让美联储警惕,从而持续加息的主要原因。

从驱动因素看,是通胀仍然在高位,从金融层面看是因为居民部门有底气,敢借钱。所以在这个时候,虽然美联储面临多方面压力,但仍然还是硬着头皮继续加息。这个时候如果不乘机将消费信贷压下来的话,后面消费和通胀会不会再反弹并不是那么有把握的事情。所以,我判断美联储加息见顶应该是以美国消费信贷增速确定性回落为标志。比如回落到6%,甚至5%以内。如果进一步回落倒4%,或者3%以内,美联储就有可能降息。在美国当前消费增速靠信贷支撑的背景下,信贷增速的回落会很快反应到消费增速上。所以未来一定会出现消费增速的明显回落,如果从物价的基数效应这个指标看,大概率在明年3月份之前能观察到。所以如果居民部门不再继续疯狂加杠杆消费的话,应该在明年一季度美联储加息见顶。会不会超预期,则要看美国老百姓的借钱意愿了。

从这一轮美国经济的周期看,不存在较为严重经济收缩的基础。出现明显衰退的可能性不大。不过居民部门有点压制不住的借钱消费冲动,会不会很快在明年年底推动下一轮扩张周期?这个需要观察。