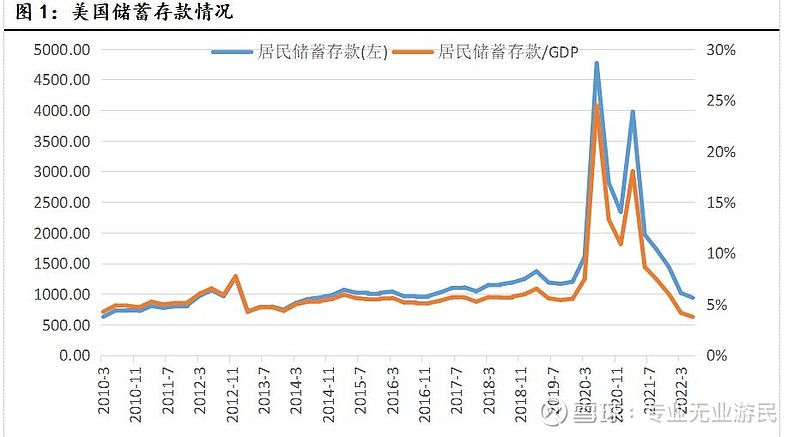

我们在年初的时候判断,2022年美国经济将经历一段低迷增长期,甚至衰退期。从真实GDP增速看确实出现了两个季度的环比负增长,但是从其他经济数据的名义增速看,并没有出现我们预期中的情景。我们做出前面判断的依据是2022年,美国财政赤字率将大幅降低,从13%的水平回落到6%,从历史上看,财政赤字率的大幅回落,都会导致经济增速回落。但2022年美国经济的韧性显然超出我们此前判断。从事后分析看,主要是居民部门财务调整对冲了政府部门的赤字率回落冲击。根据5月份CBO测算,2022财年预计赤字减少1.8万亿,其中6000亿由多征收的个税实现,1万亿由减少的转移支付和补贴实现。为了对冲收入的减少,居民部门也从两方面入手:第一是吃老本,预计2022财年,居民储蓄存款将减少8000亿元;第二是借钱,预计新增负债1.3万亿左右,在疫情前几年,每年新增债务的规模在5000亿左右,所以2022年相当于多增8000亿。这两个8000亿合计起来就是1.6万亿,基本上对冲了财政赤字的减少。再加上就业市场的好转,所以基本上就能够支撑当前经济指标的名义增速。

未来呢?首先是老本已经被吃的差不多了。截止到6月末,从储蓄存款的绝对数值看,已经回到2014年中的水平。从相对于GDP的比重看,已经回到了2008年次贷危机爆发前的水平。后面存款继续下行空间基本已经没有了。

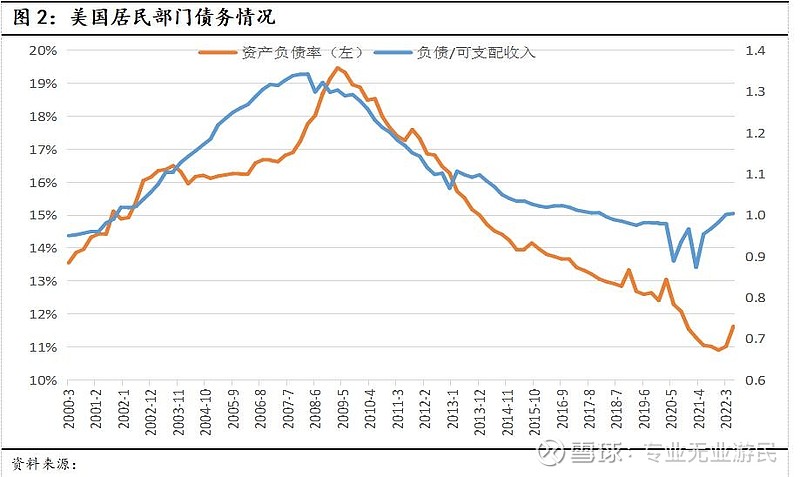

债务扩张呢?次贷危机之后,居民部门经历过一段较长时间去杠杆过程,当前的杠杆水平处于正常水平。即使经过这段时间加杠杆,目前美国居民部门资产负债率和负债/可支配收入都处于过去20多年的较低水平。所以截止到当前,美国居民部门财务状况依然良好。这就是今年以美国经济的韧性所在,虽然不断加息,股市下跌,但是他们居民部门依然有底气借钱消费。也正是基于这一点,我们认为这一轮美国经济调整只是小幅度调整,而不会出现金融和经济危机。

接下来美国居民部门会不会继续大幅债务扩张来支撑消费增速?我们认为很难从财务数据中找到肯定或者否定的证据。

如果说财务状况良好是底气,那么通胀可能就是多项经济数据名义增速较高的直接原因。美国的这一轮通胀可以分为两个阶段,今年二月份之前是因为财政刺激力度过大,带来的需求旺盛导致的,二月份之后则是由突发事件带动能源和粮食价格大幅上涨导致的。这两者叠加不仅推高了水平,也拉长了周期。

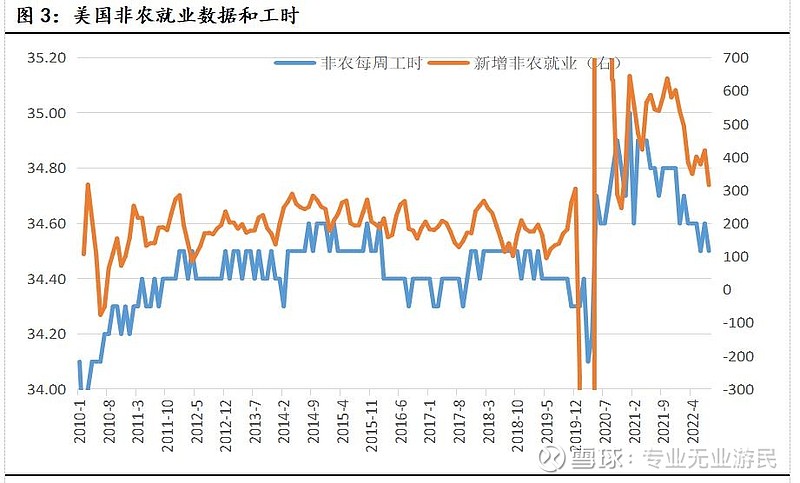

不过如果扣除掉物价因素商品消费在今年累计到7月份仍是负增长。随着大宗商品价格的下跌,汇率升值导致的进口价格回落,我们判断商品价格的顶部已经出现,到年底会有明显下降。服务的价格可能还有一定的滞后性,但应该处于见顶过程中,因为就业市场正在冷却。我们能观察到工作时长已经回归正常,新增就业人数也在震荡下行。我们预计年内应该能看到时薪的增速也将继续回归到正常水平。

综合下来,我们认为美国经济数据的名义增速之所以迟迟没有快速回落,其背后原因是美国居民部门在其良好财务状况支撑下,因物价上涨而被动增加支出,而不是主动去追求更多的消费,所以其行为具有一定被动性。那么随着通胀水平下行,我们预计这些经济数据的增速也会跟随下行。我们此前判断明年一季度是美国此轮经济调整的同比底部,这个结论是否还能成立,取决于今年年内环比回落的力度。如果韧性还是比较强大,底部可能要往后推迟。在当前货币政策环境下,消费增速向收入增速回归是必然事件。如果回归比较快,则后面经济调整幅度小,时间短,反之则调整幅度大,时间长。我们目前仍然倾向于认为此前的结论成立。