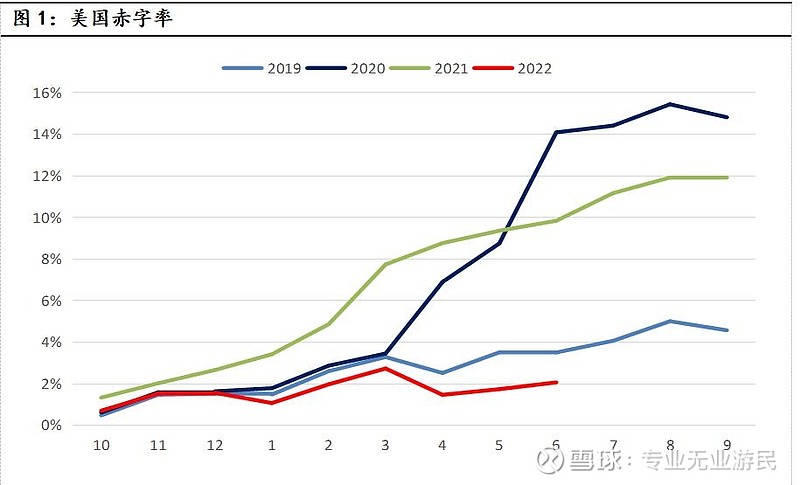

在此前的分析中,我们认为由于美国货币政策大幅收缩,美国经济将会经历一段衰退或低速增长期。虽说2022年上半年的两个季度,美国GDP的实际环比确实连续两个季度出现下滑,但是中间的过程和经济结构变化与我们此前的判断并不一致。实际上2022财年,美国财政赤字确实大幅缩减,截止到6月份,本财年的赤字率仅在2%左右,要远低于2020年的14%和2021年的9.8%。根据CBO预测,到9月份本财年结束,预计2022财年美国赤字率在4%左右。从2021年的12%回落到2022年的4%,相当于8%的GDP需求收缩,这过去几十年历史上没有出现过,所以GDP出现负增长或低速增长应该是大概率事件。

不过2022年居民部门出现了明显加杠杆的行为,对冲了赤字收缩的冲击。为什么美国居民部门在2022年会出现明显加杠杆行为?我认为主要有两方面原因。一是由奢入俭难,前面两年政府发钱太多,习惯了更高的消费水平。二是由通胀带动的被动支出增加。我们从美国消费的大项增速来看,他们的耐用品和非耐用品剔除价格因素后的实际增速已经连续多月出现负增长。但服务业也由于防疫措施的放开,目前还处于偏高的增速水平,然而从环比趋势看,预计到年度降回落到较低水平。

在此前的分析中,我们认为当前美国经济最大的问题还是消费支出明显高于收入支出。从历史上看,这种状况不可持续。所以消费名义增速一定会向收入名义增速回归。7月份超预期的非农就业改变不了这一趋势,我们预计随着企业营收增速下滑,美国就业市场也将逐步转弱。所以这个回归过程比较快,那么见底的时间就早,反之则见底的时间就要晚。在时点判断上,我们认为明年一季度应该是各项宏观指标名义增速的底部。主要的依据是当前物价增速回落的趋势已经形成,这将会加快消费增速的回归速度。

明年美国经济大概率是一个修复的走势,目前还没有找到明显主线。但我们判断,未来较长的时期内,房地产可能会推动美国经济增长的重要动力。理由有两条:第一条是缺房,第二条是有钱。

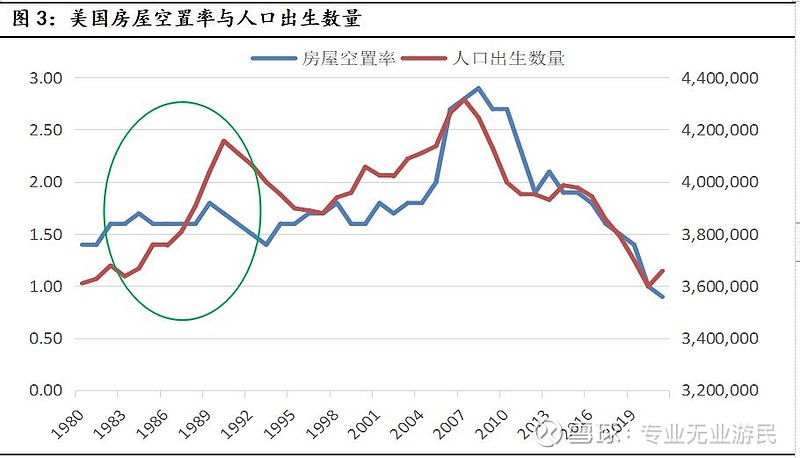

从人口角度看,从85年开始的第二波婴儿潮陆续进入了买房的年龄阶段,这一阶段每年出生的人数从360多万上升到了1991年的410多万,他们的购房行为将推动推动房地产市场有一个中长期的上升趋势。另外,在美国次贷危机后,房地产市场经历了较长时期的低迷,新建住宅数量偏低,所以导致房屋空置率达到历史低位,房地产市场供需存在错位。所以房地产供给在未来可能存在一个上行趋势。

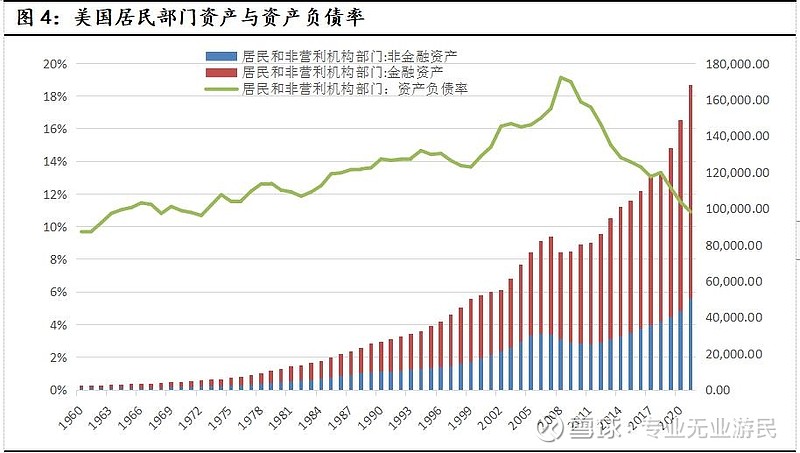

2008年次贷危机爆发的原因是居民部门资产负债表扩张,不过危机之后,美国居民部门开始压缩支出,多年都维持较低的债务扩张熟读,所以他们的财务状况大幅改善。如果从资产负债率看,这一指标在2021年达到了近50年最低水平。健康的资产负债水平为房地产销售上行提供了必要条件。

明年美国的经济还是存在一些不确定因素,比如就业市场的冲击有多大?一季度同比见底之后,反弹力度有多大?这些可能需要等待未来几个月的数据出台后,才能进一步分析。