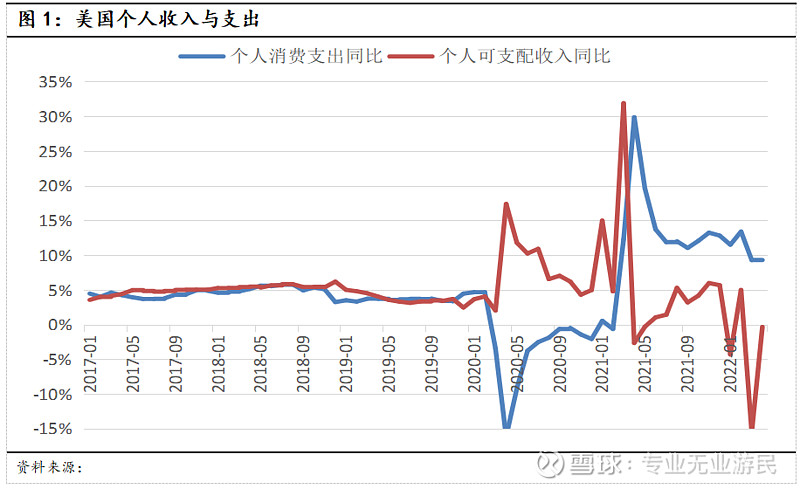

2022年美国经济增速要经历一段萎缩或低速增长时期,这个根源是在这一财年财政赤字率大幅下降时埋下的。但是这个过程并不是平铺直叙的展开,而是充满着变化与不确定性。在财政补贴回落后,为了维持消费水准,居民部门开始加杠杆,通过借钱来消费,所以去年9月份之后,居民消费并没有随着财政赤字率回落而明显下降。甚至在俄乌战争后,虽然物价上涨,居民消费支持还有一定程度反弹。

但从宏观角度看,美国个人消费支出与收入之间的增速差必将收敛到0附近,如果按照4%左右的收入增速算,5月份增速差还超过5%,也就意味着接下来这段时间美国消费支出增速还有不小的下降空间。

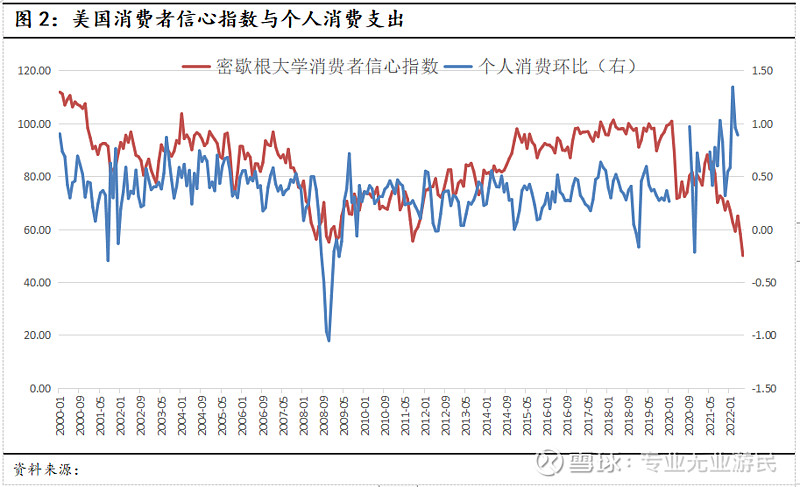

现在的问题是增速差在什么时候能够收敛到0?如果消费需求回落的速度快,则这个收敛所需时间就要短一些,如果回落比较慢,则可能需要较长时间才能完成收敛。从当前的信息看,我们倾向于认为前面这种情景的可能性大一些。第一个理由是当前的经济形势已经冲击到了居民部门的信心。从消费者信心指数看,已经是过去几十年的新低,按照朴素的逻辑,消费者信心缺乏应该会对接下来的消费行为造成影响。从过去情况看,消费者信心指数回落幅度较大的时候,消费基本上也会同步回落。所以这次信心指数在短时间内回落这么大,那么预计消费环比也应该有明显回落。

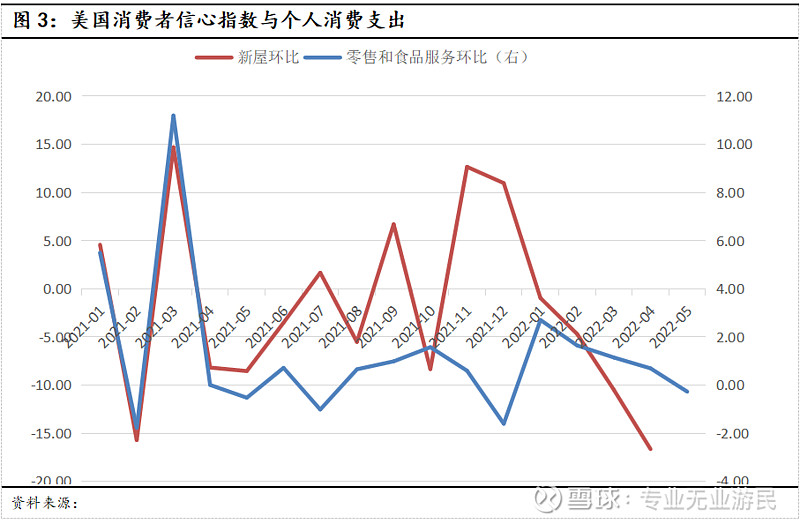

另外一个原因是我们已经观察到居民部门的部分消费领域已经开始明显走弱,比如商品和住宅。新屋销售环比增速从去年11月份开始就持续下行,零售和食品服务的环比增速也从1月份开始,下行了4个月,这还是在物价上升的背景下,如果剔除物价,零售的环比应该回落速度更快。

基于上面的理由,我们判断接下来美国消费数据出现快速回落情景的可能性偏大,如果出现这种情景,结合所需的回落幅度,我们判断美国消费环比大概率在今年三季度末或者四季度达到底部。至于同比,考虑到基数原因,我们判断在2023年一季度见底的概率比较大。

我们在此前的分析中也提出,当前美国企业部门和居民部门的资产负债表比较健康,不存在发生经济危机的基础。所以在接下来的几个季度,美国经济的环比和同比见底之后,大概率是步入新的周期。

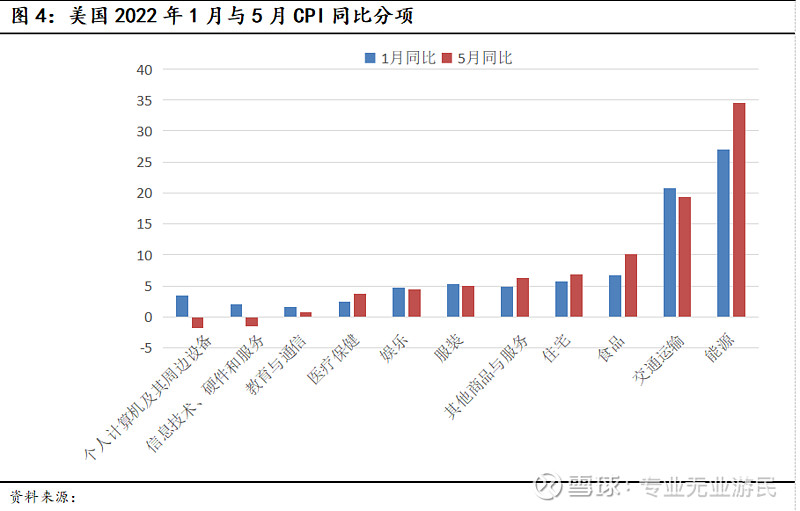

通胀是今年美国经济的一个核心因素,但又不仅仅是美国的问题,这是一轮全球性通胀。

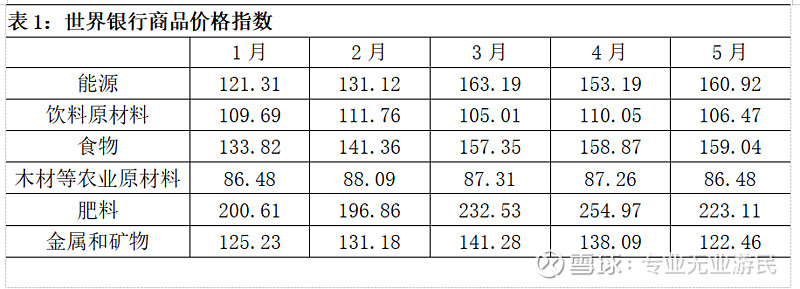

而导致这一轮通胀的主要原因不是需求,而是供给。从下图看分项增速高的是能源、食品和交通运输,这几项恰恰与俄乌战争有关。如果将5月份与1月份对比,可以看到除了能源和食品之外,其他分项的增速反弹幅度都不大。有些甚至还是回落的。

由于这是一轮全球性的通胀,所以今年全球经济也迎来了一轮全球性的宏观政策收缩过程,可以观察到很多国家出台了各式各样的政策来收缩在财政和货币。这样的紧缩性政策已经在大宗商品价格上发挥了作用,俄乌战争以来,我们可以看到除了粮食和能源,一些大宗商品的价格反而还出现下跌。随着紧缩政策的逐步推进,这些大宗商品价格可能还存在继续下跌的空间。

在此前的分析中也提到过,此轮通胀缺乏需求推动,因此不存在长期物价上涨的基础。不过供给端因素的冲击很难分析,我们倾向于认为战争对能源和粮食价格的影响已经体现在当前商品价格上。但我们没有比较有力的理由,我们无法判断战争走势。预测过程中总是存在不确定性。

综上,我们判断美国经济大概率在几年三季度末或四季度出现环比底部,同比底部很有可能出现在2023年一季度。大宗商品价格大概率已经见顶,但对于由于供给端因素导致上涨的能源和粮食未来走势,把握不大。