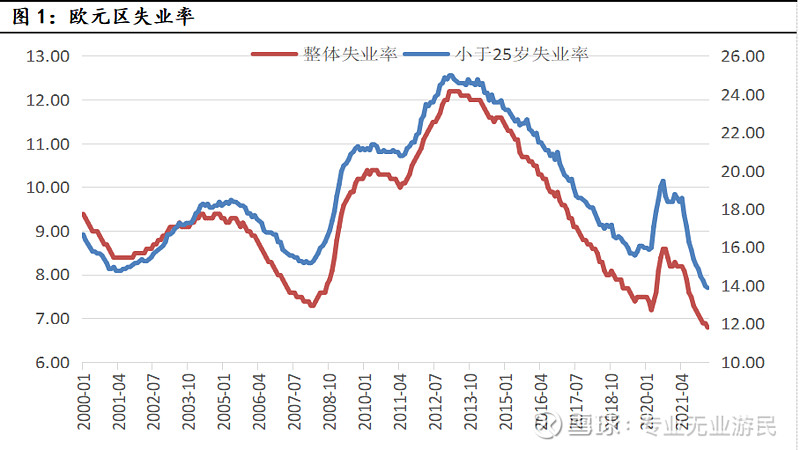

对于国内很多人来说,欧洲经济与宏观政策好像没有太大存在感。虽然从经济总量来说2021年欧盟27国的GDP大概在15.9万亿美元,略低于中国。但这个曾经科技发达、经济繁荣昌盛之地,在过去的几十年内,经济就像一滩逐渐失去活力的死水,越来越平淡。在企业微观层面也是一样,过去几十年没有新诞生过大型企业。除了德国外,英国、法国、意大利、西班牙等很多国家的主要股票指数大概都还处于2000年的水平,大多有超过20年没涨。当俄乌战争爆发之后,再一次去观察欧洲经济时,却也发现了最近几年的一些新变化。其中最让人惊讶的是最近一段时间,欧元区的失业率竟然创最近20多年新低。其中年轻人的失业率在这一轮周期中表现更优异,相对于2013年的高点,失业率下降超过11个百分点。

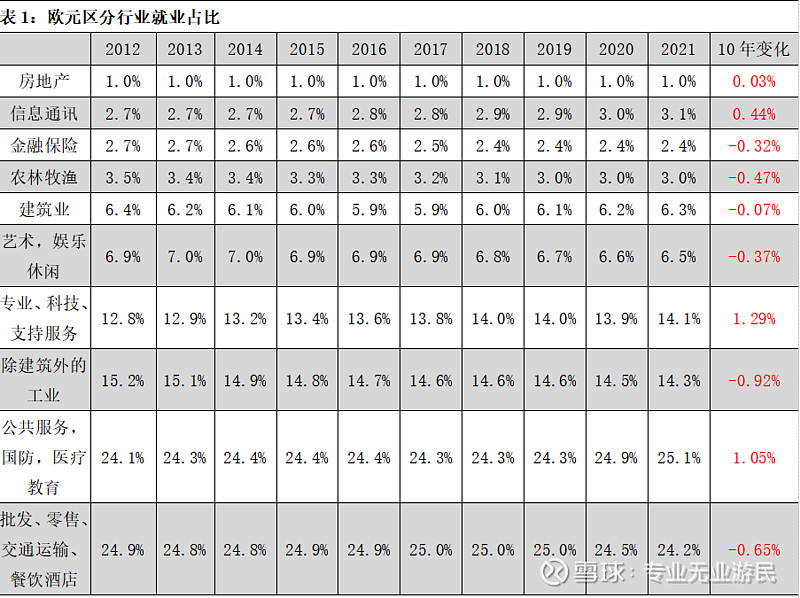

为什么欧债危机之后,欧元区的失业率表现如此优异,我们将欧元区的就业人数进行了行业区分。通过对比发现,过去十年欧元区主要依靠公共服务、科技和专业服务、通讯和信息这三个行业拉动就业。工业、批发零售餐饮酒店、农林牧渔则基本没有贡献太大就业机会。其中公共服务在2020年开始就超越批发零售餐饮酒店,成为就业第一大门类,占比超过25%。公共服务大类包括政府部门、教育、医疗和国防等,基本上由政府财政支撑。所以从这个意义上讲,欧元区的就业人口中大概有四分之一是吃“财政饭”。

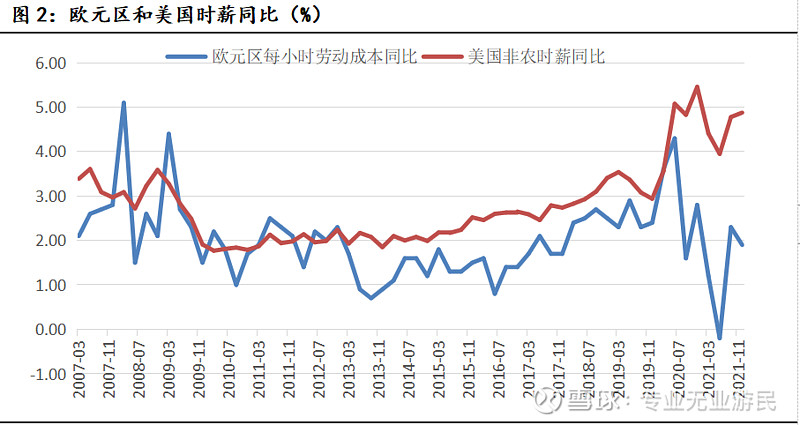

正是由于吃财政饭的人多,所以在疫情期间欧元区的失业率要比美国稳定得多,欧元区失业率最大上行了1.4个百分点,而美国则上行了11.2个百分点。但是弊端也同样明显:经济缺乏活力,居民收入增速缓慢。

所以从上面的图形可以看到次贷危机之后,欧元区劳动力收入增速持续低于美国。这十年下来,欧元区劳动力收入累计增加17.8%,而美国累计增长32.2%,欧元区居民的收入与美国之间的差距在拉大。

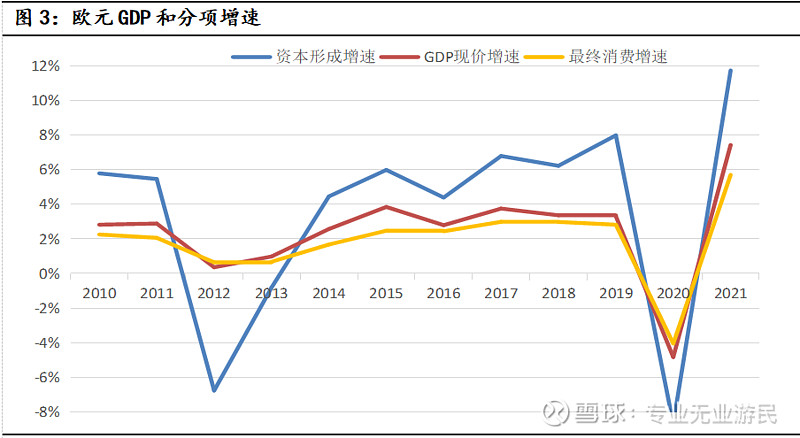

由于居民收入增速缓慢,所以欧元区的消费增速也不高。欧债危机之后,在失业率大幅下降的背景之下,消费竟然拖了GDP增长的后退。投资反而成为GDP增长的主要推动力,这有点出乎预料。

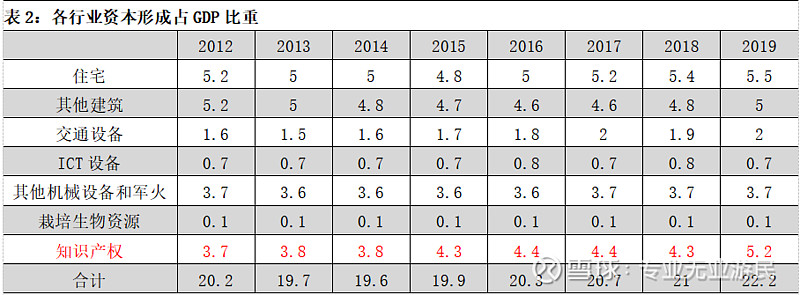

这是欧元区的企业在低利率环境下,大规模融资进行投资和开发吗?然后我们再去核对欧元区金融数据,发现欧元区的货币增速和非金融企业债务增速都不高,欧元区企业并没有大规模借钱搞建设。那么宏观经济中的投资增速和融资增速之间的差距该怎么解释呢?为了解这个问题,我们只好再去将资本形成按照行业进行拆分。

通过上表比较发现,2012年到2019年这7年时间中,资本形成占GDP比重提高了2个百分点,而这其中居然有1.5个百分点是知识产权贡献的,这个结果更有点匪夷所思。因为按照2019年数据,欧元区知识产权资本形成占GDP比重和美国差不多,欧元区GDP相当于美国的三分之二,折算下来欧元区与美国在知识产权方面的投入差距并不太大。但是在资本市场上,我们并没有观察到欧元区在先进技术和产业方面取得太大进展。大量的投入与现实感受之间存在明显鸿沟,这又应该怎么解释?

我认为可能的一种解释是会计准则不一致。按照美国的会计准则,除了计算机软件行业之外,企业的研发支出必须费用化,而欧洲的会计准则是企业的研发支出可以资本化,形成无形资产。所以如果按照美国的会计准则,欧元区的知识产权资本形成可能要远远低于上表中的数据。从这个角度来看,欧元区GDP数据现对于美国存在一定程度“虚高”。

然而研发支出不管是费用化亦或资本化,受全球信息技术和互联网浪潮的带动,欧洲在信息技术方面的投入确确实实在增加,从就业人数也可以看出,通讯信息和专业、科学服务是这几年就业人数上升的推进重要动力。

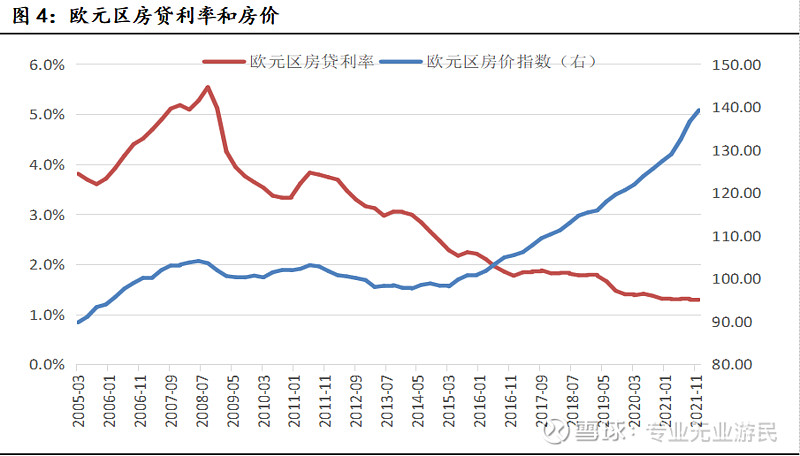

再回到就业数据,虽然是依靠吃财政饭解决就业这个手段并不高明,但毕竟失业率是确确实实下来了。更多的人有了稳定工作之后,其后续对经济的影响开始慢慢显现,比如房地产领域。2013年次贷危机之后,欧元区失业率开始见顶回落,就业逐渐改善,利率水平也开始长期趋势性下行,同时也带动了房地产价格持续上行。就业+低利率应该是此轮房价持续上涨的直接动力。

但由于居民部门的收入增速不高,所以此轮房价上涨整体比较温和。在疫情之前,年均上涨的幅度在5%左右,这个涨幅也就比通胀略高一点。不过疫情之后由于财政刺激力度加大,这两年出现加速上涨的迹象。由于每年涨幅不高,所以居民部门杠杆这些年还基本平稳,并没有出现快速加杠杆买房的现象。但是上涨也确实带动了相关投资,房地产行业就业人数的增长跟上了整体水平。

受到通胀影响,2022年欧元区货币政策将被迫收缩,当前房贷利率已经出现抬头趋势,房地产市场可能因此受到影响。但我们预计这对欧元区就业市场影响应该不大。首先是过去几年欧元区房价虽然持续上涨,但是上涨幅度不大,也只是略高于通胀,居民部门并没有大规模在房地产上加杠杆,所以房地产泡沫化不严重。因此即使利率上行,房地产行业收缩的程度应该也不会太大。

其次是房地产从业人员占就业人口比重不高,也就略超过1%,所以即使房地产行业有变化,那也不太会冲击整体就业市场。

最后是我们预计此轮欧洲货币政策收紧力度应该不大。

关于通胀问题,我们在此前的分析中提出当前全球并不存在商品价格持续上涨的基础。从历史上看,出现过两次持续较长时间的大宗商品价格上涨,第一次是上世纪60-70年代,第二次是2000-2010年代。这两次都有一个共同的背景,庞大人口的工业化。上个世纪60-70年代,全球二战婴儿潮逐步开始工作,需要投资大量的基础设施和工业资产与劳动人口配套。2000-2010年代则是中国加入WTO,大量劳动力参与全球分工,也需要大量投资与劳动力配套。只有这样持续时间较长的投资需求才会导致大宗商品价格持续上涨,在这两个阶段之外,大宗商品几个大多呈现周期,上下波动。目前还看不到有第三个时期出现的基础,所以这一次全球通胀大概率还是持续时间不长的周期波动。由于不是长期通胀,所以预计欧洲央行货币政策应该不太会出现较强力度收缩。

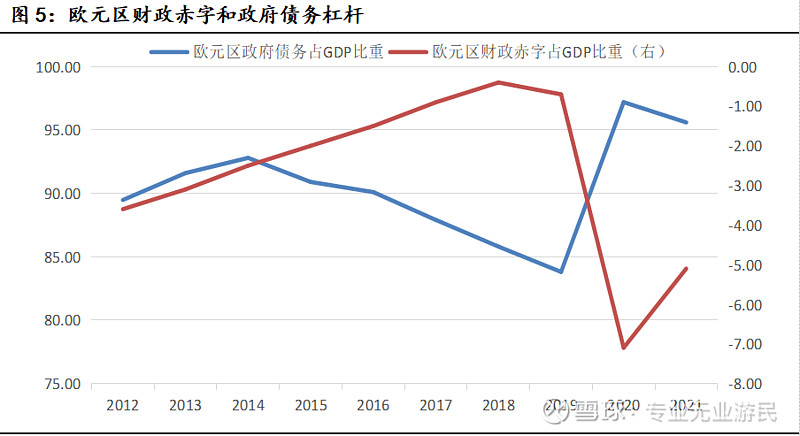

不过除了货币政策收缩之外,2022年欧元区的财政政策可能也要有所收缩。为对冲疫情对经济和就业的影响,欧元区政府放开了财政赤字的约束。这样仅仅过了两年时间,就把欧债危机后,此前5年控制政府债务的努力化为乌有,政府债务占GDP比重又创历史新高。2022年欧洲疫情也渐渐平息,再加上通胀上升,所以欧元区的财政赤字可能会进一步收缩。不过疫情期间欧元区财政赤字率本来也不高,所以财政赤字收缩的空间也不会太大,吃财政饭的岗位应该不太会有较大冲击。

综合来看,过去十年欧元区政府通过财政手段,有效的大幅降低了欧元区的失业率,但并没有改变欧元区平淡的经济状态。2022年,虽然欧元区也会面临财政和货币政策的双收缩,但预计力度都不会太大。经济可能会有周期性波动,但是就业市场应该还是比较稳定。

欧洲经济看起来还将会平平淡淡,了无新意。