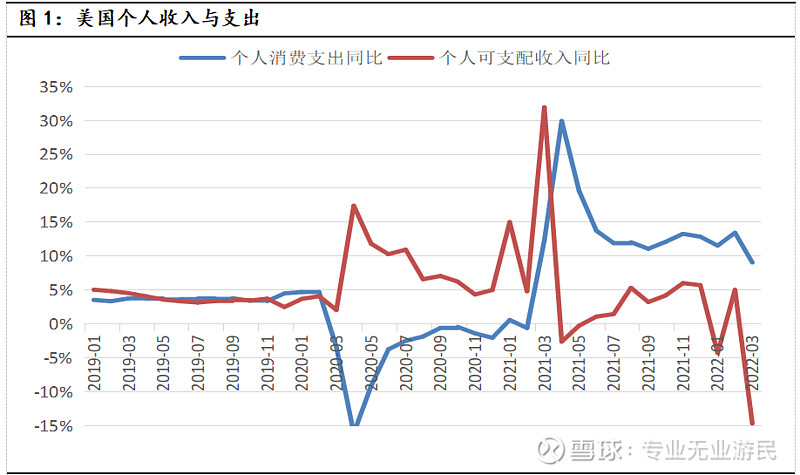

一季度美国GDP环比负增长符合此前的判断。导致负增长的主要因素是大幅收缩的财政赤字,新的变化是紧缩的货币政策在力度与预期上超出此前判断。在当前美国经济最直接问题是快速增长的消费支出与中等增速的个人收入之间的矛盾。

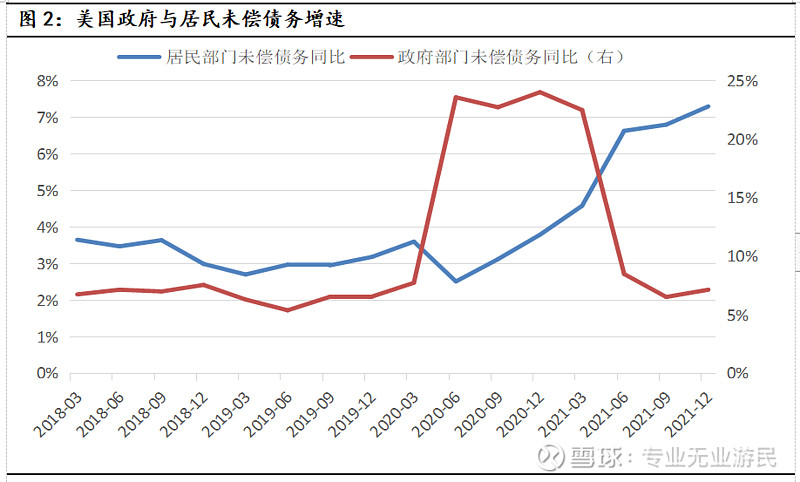

应对疫情,美国政府给居民部门发钱行为一直持续到2021年三季度,这是美国经济回复与通胀的直接因素。2022财年的财政赤字率大幅回落,也带动了居民部门可支配收入增速的下降,虽然当前美国就业市场不错,平均的薪资增速在5.5%左右,但是这远低于当前的消费支出增速。为弥补这个增速差,美国居民部门只好通过消费信贷来解决。所以我们能观察到美国消费信贷增速创出次贷危机以来的新高。从宏观层面来看,2020-2021年三季度是政府加杠杆,那么2021年四季度到现在则是居民部门在明显加杠杆。正是这种接力加杠杆,所以2021年下半年开始的财政刺激悬崖才没有导致美国消费出现断崖式下跌。但它衍生的后果是贸易逆差大幅扩张,因为美国的生产还没有恢复到疫情前,但是消费却远高于疫情前,且迟迟没有回落。这也是美国一季度消费增速尚可,但GDP却萎缩的直接原因。

未来会怎么走?

美国财政赤字悬崖从环比来说已经走完,当前已经大体恢复到正常偏高一点的水平;从同比来说今年二季度可能是对经济冲击最大的时候。当前居民消费增速还是明显高于收入增速,从历史上看大概率是消费向收入回归,也就是说未来一段时期,消费的同比增速将继续朝着5%左右回落,环比则可能需要经历一段低迷增长期,这个是时间很有可能就在今年2-3季度。在此之后,美国经济增速将围绕潜在增速波动。这个时间的长短和经济回落的幅度和速度,可能一定程度上会受到货币政策影响,但就结合当前情况判断,此轮美国货币政策收缩大概率会在今年结束。

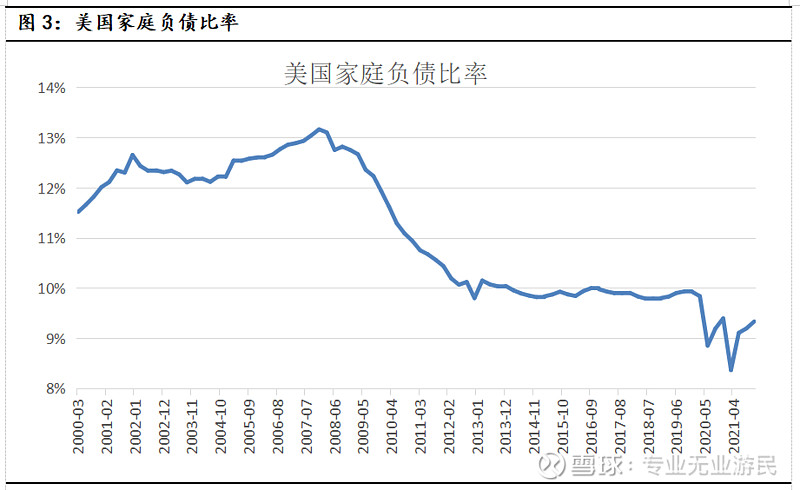

美国居民部门虽然最近加杠杆速度有点快,但是此前居民部门经历了10多年的去杠杆之后,整体杠杆水平不高。所以当前的加杠杆不会引发居民部门的债务风险。

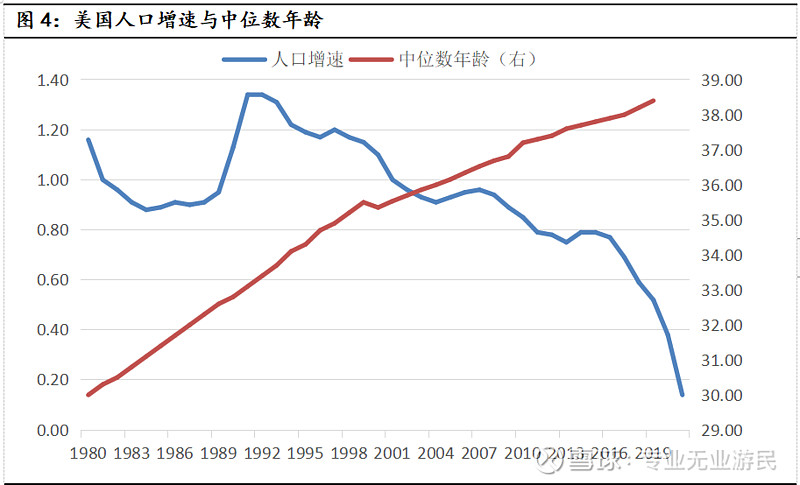

美国经济当前最大问题是人口增速和老龄化。人口增速的回落会影响其中长期潜在经济增速,而老龄化会恶化劳动参与率。人口问题很难有好的解决方案,是一个长期问题。对于经济来说,要克服人口问题,估计只能往效率方面去指望了。