本帖子在举例说明PPP项目收益率和现金流环节有修正!1是因为年度折现率5%的取值有较大偏差需要修正,在此特别谢谢球友 @云中 关于年度折现率的提醒。2是因为加入中建的基建施工承包收益跟能全面反应PPP项目对中建在合并现金流上的影响。3是因为项目融资还贷方式对于PPP项目现金流影响很大,因此增加了采用递增式还贷的计算方式,现金流结果和等额本金还贷会明显不同。

$中国建筑(SH601668)$ @晕娜 你是否还记得我上次私信问你拿中建PPP的资料,你也没有。我已收集了中建从15至今较大的PPP的项目资料(单个项目金额15亿+,15亿以下的项目中建不披露),共103个,这些项目合计投资额4600亿+(中建全部PPP项目400+,金额约7000亿)。以及大部分项目的招标中标资料,建设周期,运营期限,回报方式,资本回报率,进展状况等(不得不提一下收集PPP资料真的很痛苦)。PPP的文献资料也算是读些吧。关于PPP你昨天回帖的5点,我就再多写几句, 希望大家一起探讨 ![]()

为方便阅读先粘上你上次的复帖:

1)我从来就没认为,PPP是回报率很高的营生。

2)PPP运营期10~30年,取中间值20年。自有资金十年收回成本,后十年纯利。

3)自有资金投入只占权益投资额20%左右,这我以前不知道。多谢你提供信息!

4)中建真的想让现金流明显好转,也可以大刀阔斧卖掉一些PPP运营资产套现。

5)中建有些微型城市项目,投资规模很大,建设周期很长,这部分不归在PPP。

下面是我的一些观点:

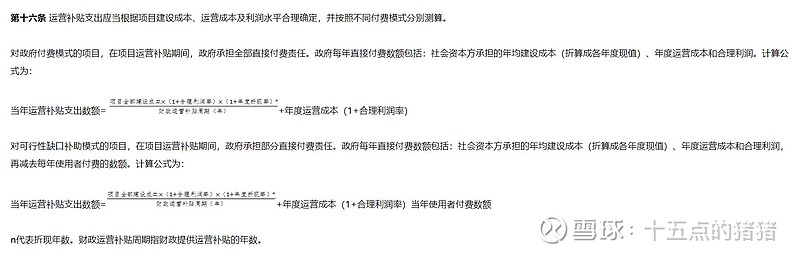

1) 和 2)------ 首先说PPP的合作期是10~30年更准确一点,其次20年的项目自有资金十年无法收回,PPP项目最后几年才回钱多。现有PPP项目合作期10年起步,30年封顶。合作期包含建设期和运营期。中建的PPP项目建设期3到5年居多,短的1年半到2年。3年以上的项目通常都是分部分批建设,先建好的部分先运营。模式大多是BOT,回报方式为使用者付费+政府补助。单政府付费的占少部分,单使用者付费的几乎没有。中建作为社会资本方在PPP项目中的回报来自两个方面(不考虑项目施工承包利润):一是项目投资回报,二是运营收益。项目投资回报大多数是把项目全部建设成本折现均摊到运营期的每个年份中,同时给予社会资本方一定的利润率(合同中约定了)。运营收益是运营成本乘一定的利润率(普遍7,8个点,也在合同中约定了)。因为一般项目年运营成本相对投资额真的很少很少,所以全周期的运营收益也不多。财金〔2015〕21号 (文件已失效,但适用于当时的PPP项目)关于投资回报计算方式如下图:

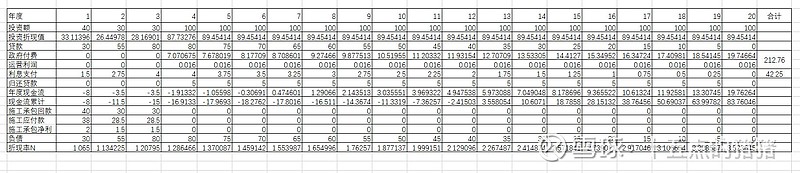

按我的统计数据(含中建15-20年的PPP项目)估算,中建的交通类PPP项目占总投资额度48%。16,17年是中建大拿PPP的两年。16,17年交通类PPP项目约定的合理利润率大致为6.5到7点(合理利润率通常参考政府债券收益率和中长期商业贷款利率来定),年度折现率一般比合理利润率低一点。五年期贷款利率暂按5个点计。再有PPP项目运营到期后都是无偿移交给地方政府的。基于以上数据和条件我们可以估算PPP项目的投资回报情况。举个典型例子,中建中标某投资总额为100亿的地铁PPP项目,然后和地方政府成立地铁PPP项目公司。3年建设期,20年合作期。中建80%股权,地方政府20%。中建投入自有资金16亿,地方政府投资金4亿做项目本金。因为PPP项目融资责任都是落在社会资本方的,中建还要再贷款80亿以支付项目的建设费用。本PPP项目回报方式拟定为政府付费(实际应为使用者付费+缺口补助,这里为计算方便简化为政府付费,不影响投资回报计算结果)。假设建设期三年的年投资额分别为:40亿,30亿,30亿。年贷款额分别为:30亿,25亿,25亿(本金投入10,5,5亿)。投资合理利润率6.5点,折现率6.5点。年度运营成本2000万,运营合理利润率7%。基建施工承包净利率取5%(19年中建年报的数字)。简单的估算表结果见下图(为简化计算,忽略了实际会存在的其他变量):

没有任何风险发生的情况下:PPP项目公司20年总回报212.76亿,扣减融资80亿和利息42.25亿后为70.51亿。PPP项目公司资金年化回报率6.5%。中建再加上施工净利5亿,综合看16亿投入资金20年总回报为61.41亿,资金年化回报率6.96%。PPP项目影响中建合并报表年度现金流在第7年转正,累计现金流在第13年转正。

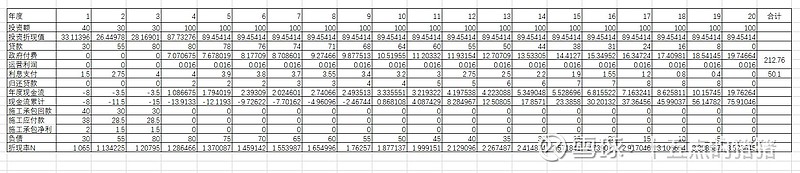

假如PPP项目公司采用递增式还贷方式,则对现金流尽早转正有很大帮助,资金回报率会降低一些。看下表估算:

没有任何风险发生的情况下:PPP项目公司20年总回报212.76亿,扣减融资80亿和利息50.1亿后为62.66亿。PPP项目公司资金年化回报率 5.88%。中建再加上施工净利5亿,综合看16亿投入资金20年总回报为55.13亿,资金年化回报率6.38%。PPP项目影响中建合并报表年度现金流在第4年转正,累计现金流在第10年转正。相比等额还贷现金流转正提前了3年。以上几个简单的数字可以作为PPP项目关键问题的参考值。

如果项目发生风险,收益率会另打折扣。有些项目发生风险不可避免。例如16年中标的188.88亿的贵州省铜仁市松桃至玉屏城际快速路PPP项目应该就是取消了(这点还需要当地朋友证实),17年中标的新疆S18 线阿勒泰至布尔津、S18 线布尔津至吉木乃口岸PPP项目好像也出了些状况(也无法证实)。但总体来说,绝大多数PPP项目收益会有地方政府兜底。但二三十年的时间跨度,地方政府的信用和偿债能力同样有风险。

3) ------ 国发[2015]51号文件有规定PPP项目的最低资本金比例,这个资本金是PPP项目公司必须投入的最少自有资金。剩下资金缺口的靠贷款,发债什么的去筹。但是,筹资这个事情不是PPP项目公司去干,是PPP项目公司中的大股东社会资本方去干。下面是具体比例:城市和交通基础设施项目:城市轨道交通项目20%,港口、沿海及内河航运、机场项目25%,铁路、公路项目20% 房地产开发项目:保障性住房和普通商品住房项目维持20%不变,其他项目25% 产能过剩行业项目:钢铁、电解铝项目40%,水泥项目35%,煤炭、电石、铁合金、烧碱、焦炭、黄磷、多晶硅项目30% 其他工业项目:玉米深加工项目20%,化肥(钾肥除外)项目25% 电力等其他项目20% 城市地下综合管廊、城市停车场项目,以及经国务院批准的核电站等重大建设项目,可以在规定最低资本金比例基础上适当降低。

4)------ 中建肯定是想让现金流转好的。资产证券化也在路上,19底十堰管廊PPP项目发行ABS就是个例子,这也是中建PPP资产证券化的首单。但进展会如何很难说。中建PPP 业务简单说包括交通运输、 水利建设、生态建设和环境保护、市政工程、综合管廊、城镇综合建设。更具体一点说是有:地铁,轨道交通,高速公路,市政道路,桥隧,河道改造,污水处理,区域生态改造和环境保护,文化中心、体育中心、会展中心,廉租房,安居房,人才公寓,棚户改造,综合管廊,市政基础设施,新型城镇化,文旅项目,产业园区等等。中建接的PPP项目很多是公益性质的,不少又在经济非发达省市,光靠项目的运营收入难以产生足够的投资回报。运营收入好的项目中建肯定不想卖。运营收入不好的项目搞资产证券化很难,毕竟没人喜欢拿现金去换低效资产。如果险资能介入或许容易一点--因为这些资产可以长期提供相对安全稳定的现金流这点还是合乎险资胃口的。想搞股权转让也难。一是股权有锁定期,二是需要政府批准。

5)-----我不是太清楚你指的是哪些项目。但就PPP而言,近期到明年应该有许多中建PPP项目进入运营。仅近期要进入运营的大项目就有:成都轨道交通 11 号线一期(166亿),贵州省正安至习水高速公路(153亿),云南华坪至丽江高速公路 (100亿),重庆轨道交通九号线一期(84),青岛地铁 8 号线(68亿),郑州轨道交通 3 号线(49亿),遵义乐理至冷水坪高速公路(48亿)等。中建PPP纯烧现金的状况在缓解。中建PPP的变化会在今后的定期报告的财务数据里体现。可以留意以下财务数据的变化:1,无形资产。部分进入运营期的有特许经营权的PPP资产会计为无形资产。今年中报数字为188.1亿 2,合同资产中的PPP金融资产。按照《企业会计准则解释第2号》,政府付费或用户付费加可行缺口补助的PPP项目进入运营期后计为PPP金融资产。今年中报数字为716.9亿 3,长期应收款中的PPP项目应收款,今年中报数字为776.4亿。

总的说来,分析PPP不是件容易的事情。资料不全,变量太多。要写中建的PPP,再多十倍的文字也写不清楚,再加上猪猪的观点未必都正确。故此贴猪猪仅是希望为球友一起交流探讨中建PPP开个头。 @泡沫艺术家 @大股爱好者2 @清一山长 @浊浊 @晕娜 @半世人间 @黑貔貅俱乐部