今天解析鸿路钢构不是为了推荐,我看到这个股时候,觉得此股在传统周期股中具有代表性的意义,是一个庄股、机构、业绩、技术等任何分析技术集一中的股票。

目前鸿路钢构从2018年11月12日至今,股价从5.79块涨到49.28,不到两年时间,涨幅接近10倍。

一、首先来看他的股东结构

图上可见,鸿路钢构从2018年6月至今,流通股一直稳定在3.7亿股,前十大股东占有40%,散股在60%,而他的股东人数,均值一直保持1.8万户左右,而A股有大量的股本在3亿到4亿的上市公司,尽管现在大盘不断上行中,股东人数仍然还是在2.8万户到5万户之间。同时,2018年年初到2018年9月30日,鸿路钢构的基金持股可以忽略不计,在2018年股价不断下行中,股东人数仍然保持在1.7~1.8万户,高度集中。由此可见,筹码稳定性极高,从这个因素,也可以判断出有大量筹码都集中在庄家手中。

那么从2018年11月12日,股价开始止跌,从股东结构中,基金持股开始从2000万股一直到现在7000万股,占流通股比例从9%到31%左右(去掉前十大流通股东的40%,因为有大量基金持股未进入前十大流动股东),也就是说庄家和散户流通股持股比例从51%降低到29%,然而股东人数户数仍然保持在1.8万户左右,2020年6月30日锐减到1.3万户,那么庄家还在不在,这个自己判断吧。基金嘛,从某种意义上,其实跟散户没啥区别,呵呵。

基金,庄家,散户三方共振,股价持续新高。

二、业绩

从基本面来看,鸿路钢构是典型的传统周期股,建材行业,主要是钢结构细分行业。主要用于地产和装修行业。

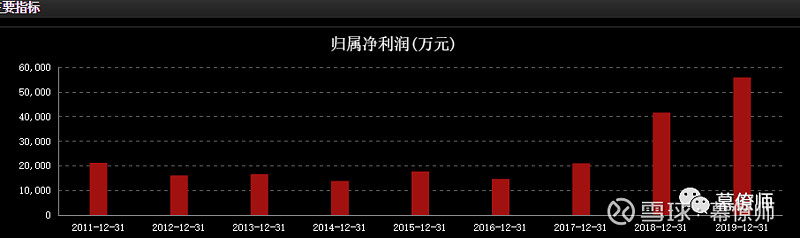

由上图可见,在2017年之前,业绩一直不温不火的,之后开始爆发,主要几大因素,第一、16年之后,全国房价开始暴涨,下游建材需求暴增。第二、供给侧需求改革,导致上游钢铁价格不断上涨,建材行业涨价频频。第三、就是公司层面,经营不错,就不细讲了,也没啥技术含量。

但需要观察的是,2018年年报中,净利润为4.16亿,股本5.2亿,那么每股净利为0.8元,而当时股价基本在6.6块上下震荡,那么当时PE为8.25倍,安全性极高。2019年年报中,净利润为5.09亿,每股净利1.07块,而当时股价基本在9块左右,PE为9倍左右,如果价值投资,低位,低价,低估值,如此便宜的股,给操作性带来大量的空间。

三、技术

其实技术这块,滞后性还是比较强的,但在你持有其他不断创新高的股票,犹豫是否放弃的时候,还是有鉴定意义的。

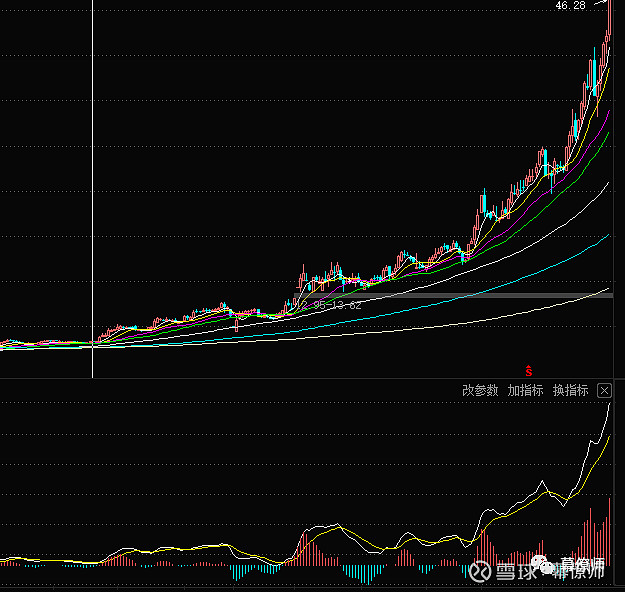

从2018年11月开始上涨,股价一直在上涨、回调、破位,不断在底部考验人的耐心,但是从2019年11月25日,开始放量突破几个重要均线,从此以后,即使在大盘大幅回调时候,而且一年多上涨过程中,唯一一次跌到60日均线,其他都是跌到30日均线,就开始反弹,继续上涨,同时,MACD移动平均线从未跌破0均线(技术这块,我只看成交量和MACD,这两个对我来说就够了)

今天之所以重点探讨这只股,不是为了推荐,主要他不是主要靠题材、靠游资、靠事件等因素造就的10倍股,非常值得大家去研究,为大家选股时候提供参照。 $鸿路钢构(SZ002541)$