泸州老窖(000568)公司属制造业中的白酒细分行业,具备食品经营许可证20张,以专业化白酒产品设计、生产、销售为主要经营模式,主营“国窖1573”“泸州老窖”等系列白酒的研发、生产和销售,主要综合指标位于白酒行业前列.

核心竞争力分析:

1、区位自然环境优势

公司所在地泸州位于四川盆地南缘与云贵高原的过渡地带,拥有比同纬度更为温暖湿润、终年不下零度的亚热带气候。独特的气候、土壤为酿酒的原粮种植创造了得天独厚的条件,培育出的泸州糯红高粱及软质小麦是酿造泸州老窖酒的主要原料。

2、窖池和酿制技艺优势

老窖池是浓香型白酒企业产出好酒的根本条件。公司始建于明代万历年间的1573国宝窖池群于1996年12月经国务院批准成为行业首家“全国重点文物保护单位”;2013年,泸州老窖1,619口百年以上酿酒窖池、16处酿酒古作坊及三大天然藏酒洞,一并并入第四批“全国重点文物保护单位”,是行业独一无二,不可复制的资源。“泸州老窖大曲窖池群”于2006年、2012年相继入选《中国世界文化遗产预备名单》。2018年11月,泸州老窖窖池群和酿酒作坊群入选《国家工业遗产名单》。“泸州老窖酒传统酿制技艺”具有悠久的历史,至今已传承23代,是浓香型白酒酿制方法的典型代表,“泸州老窖酒传统酿制技艺”已于2006年5月入选首批“国家级非物质文化遗产名录”。1573国宝窖池群与“泸州老窖酒传统酿制技艺”共同成为“国窖1573”及“泸州老窖”系列产品品质最根本的基础和保障。

3、品牌优势

品牌是白酒企业的核心经营资源之一,公司品牌优势显著。“国窖1573”是中国白酒鉴赏标准级酒品,也是享誉中外的高档中国白酒之一;“泸州老窖特曲”于1952年在中国首届评酒会上获得“四大名酒”称号,是浓香型白酒的典型代表,是唯一蝉联历届“中国名酒”称号的浓香型白酒,是中国白酒“特曲”品类的开创者。

4、质量与研发优势

公司致力于酿造高品质白酒,提倡健康生活,要“让中国白酒的质量看得见”。公司在行业率先打造“有机高粱种植基地”,建立并完善有机、质量、安全、环境、测量、能源六大管理体系;

5、人才优势

公司经过多年的发展与成长,积累了显著的人才优势,拥有国家级非物质文化遗产代表性传承人1名、中国酿酒大师2名、中国白酒大师2名、中国白酒工艺大师3名、中国评酒大师2名、教授级高级工程师5名、享受国务院特殊津贴专家7名、全国技术能手3名、四川省学术和技术带头人3名、四川省有特殊贡献的优秀专家1名、天府工匠1名、天府科技菁英1名,同时培养了包括国家级白酒评委、酿酒高级技师、技师在内的技能型人才数百名,为公司发展提供了所需的复合型和专业性人才保障。

2020经营情况:

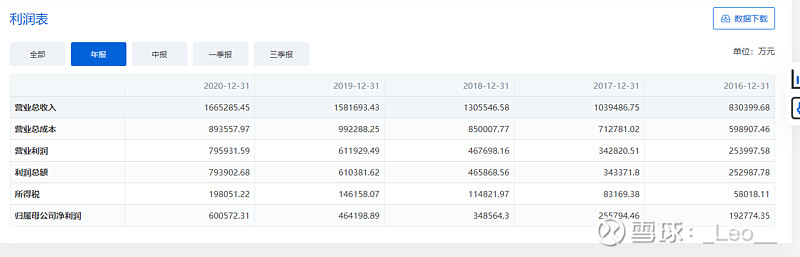

2020年是公司决胜“十三五”的收官之年。报告期内,公司实现营业收入166.53亿元,同比增长5.28%;实现归属于上市公司股东的净利润60.06亿元,同比增长29.38%。 单Q4 营收50.54 亿元(+16.45%),归母净利润11.91 亿元(+40.63%),业绩增速快于收入主要系高档酒发货动销较好带来产品结构持续升级,预计国窖全年增速超过20%。2021Q1 公司实现营收50.04 亿元(+40.85%),归母净利润21.67 亿元(+26.92%),收入略超,利润基本符合我们此前预期。春节期间国窖发货动销两旺,特曲也有较好恢复性增长,渠道打款发货进度正常,顺利实现开门红。2021Q1 末公司合同负债16.92 亿元,同比大幅增长10.66 亿元,一季度销售商品收到现金64.47 亿元,同比增长137.9%.

图表中看出 :ROE很不错25%以上,净利润率很不错,资产周转率不到一次

泸州老窖是高利润,低周转,不依赖杠杆的特性

每股收益:同比上涨29.3%#2021雪球投资炼金季#

每股净资产:同比上涨18.9%

毛利率:83%(说明产品有很高附加值,具备竞争力的,高利率,盈利能力强)

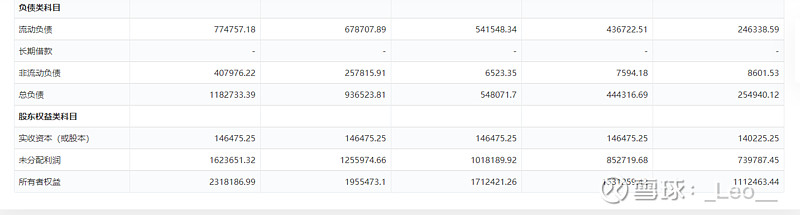

有预收款项:说明公司占用下游的资金(说明对下游有话语权)

有应付款:说明有欠上下游的,过段时间给的,这些钱可以先用来公司做经营等使用

有应收款:说明有被下游占用的资金,对下游赊销(说明对下游有授信)

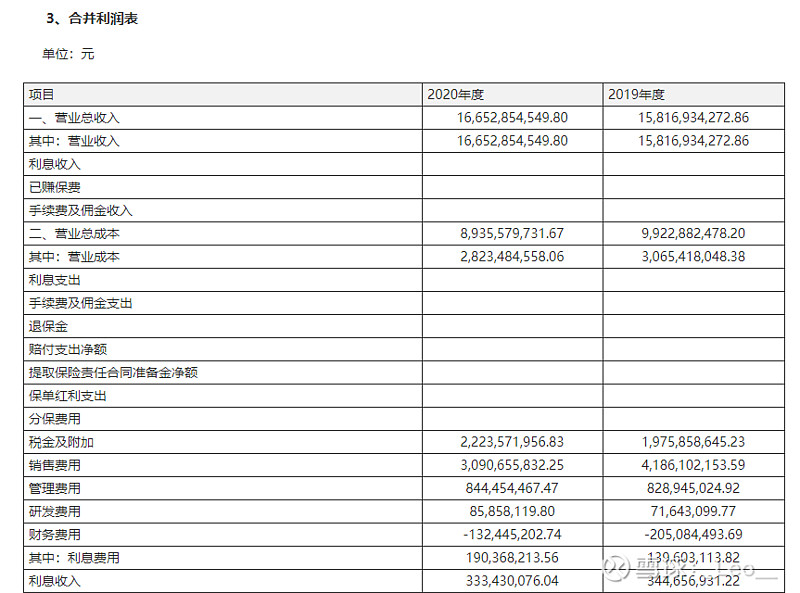

公司费用率:最大的是销售费用,占到了营业总成本的将近30%,意味的是以营销为驱动;

研发费用:很少,说明不依赖产品技术的改进,说明追求稳定,不变特征;

财务费用率:为负,说明公司没有财务费用负担,以收入财务为主,不缺钱,可能会做大量银行理财产品或投资获得收益,现金充裕;#2021雪球投资炼金季#

净利润含金量:表明公司能赚到真金白银的利润;能带来现金流;

股权质押很小,说明大股东很爱惜股权,没有资金问题,不需要拿股权质押去换取资金

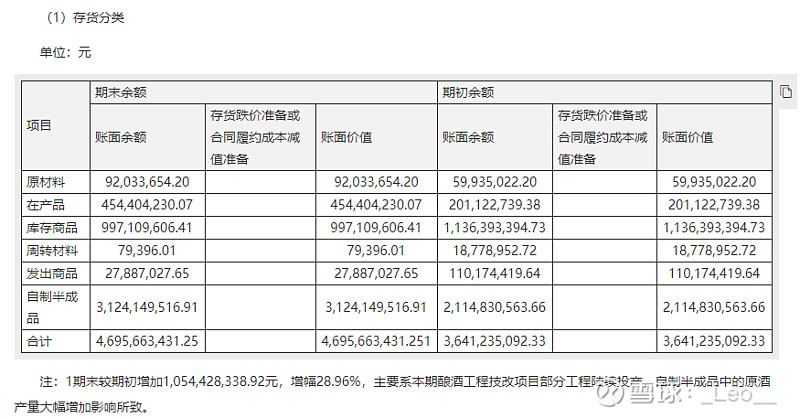

公司的存货主要是基酒,本成品,在产品,这些风险较小;

公司“十四五”发展战略:

围绕“扬优势、补短板、提质量、壮实力、谋复兴”的发展思路,公司经审慎研究制定了“十四五”战略规划:“136”战略。坚定1个发展目标:

坚定重回中国白酒行业“前三”目标。

坚持3大发展原则:

一是坚持品牌引领,全力提升中国名酒品牌价值。二是坚持品质立基,全力打造世界名酒核心产区。三是坚持文化铸魂,全力建设中华酒文化朝圣之地。

建设“六位一体”泸州老窖

一是建设品牌泸州老窖。聚焦“双品牌、三品系、大单品”发展布局,持续提升国窖1573高端品牌价值,持续推进泸州老窖名酒价值回归,持续以品牌创新引领年轻化、国际化、时尚化发展方向。

二是建设品质泸州老窖。塑造质量口碑,坚持有机酿造,创新口感风味,增进品质信任,满足口感喜好。树立质量标杆,拓展质量监管,健全涵盖产品全生命周期的创新质量溯源体系。强化标准引领,巩固中国白酒鉴赏标准级酒品形象,成为中国白酒质量标准制定者。

三是建设文化泸州老窖。巩固白酒行业领袖地位,增强文化自信,创新文化表达,加快文旅融合,增进文化认同。代表行业骨干营造良好行业生态文化,代表中国白酒讲好酒香四溢中国故事,代表民族产业建设世界级人文景观集群。塑造集长江码头文化、白酒洞藏文化、酒庄酒坊文化、民俗祭祀文化、巴蜀地方文化、酒道酒礼文化、非遗工匠文化于一体的白酒文化名片。

四是建设创新泸州老窖。增强科技创新,做强做实科技平台,聚焦成果转化,重视科技宣传,为中国白酒技术升级提供理论和实践支撑。增强管理创新,优化要素配置,健全制度流程,以创新手段提升管理精准化、系统化、专业化水平,健全现代企业管理体系。增强营销创新,紧跟市场步伐,加快产品创新、策略创新、组织创新、渠道创新、服务创新和模式创新等,激发市场扩张活力。

五是建设数智泸州老窖。以数字化手段集成各大业务体系要素,打通管理、采供、生产、质检、营销、服务等价值链条,全面提升经营决策的前瞻性、准确性、及时性和系统性,提升管理效能,防控经营风险,增强产销联动。加大智能化装备和系统在全产业链中的融合应用,以科技手段固化知识经验,提升优质产能,控制运营成本,成为智能化技术革命领军企业和产业模式创新升级示范企业。

六是建设和谐泸州老窖。坚持与员工共享,加强党的领导,加强组织建设,加大人才激励,推进“三个一”人才工程,提升人力资源效能,建设泸州老窖“员工乐园”“人才乐园”。坚持与社会同行,优化产业生态,搭建资源平台,主动扶贫助学、助力地方发展,与股东、投资者、合作伙伴、媒体和相关方共享成长。坚持与环境相依,弘扬白酒酿造“尊天重地、道法自然、关爱生命”绿色发展观,构建循环经济产业模式,营造契合国家战略、响应社会期待、利于行业可持续发展的良好内外部环境,引领白酒产业生态绿色一体化发展。

未来潜在风险和挑战:

(1)疫情风险:自2019年底开始蔓延的新冠肺炎疫情对全球经济造成巨大影响,改变了人们的消费模式和行为习惯,从而对白酒行业的消费环境、产品动销造成较大冲击。2020年下半年以来,新冠病毒袭扰不停,各类变异病毒的出现使国内

从而对白酒行业的消费环境、产品动销造成较大冲击。2020年下半年以来,新冠病毒袭扰不停,各类变异病毒的出现使国内

防控形势不容松懈,给白酒行业带来一定不确定性。

(2)经济风险:近年国际贸易摩擦不断,宏观经济环境依然严峻,如果经济总需求下行,影响居民人均可支配收入和消费意愿,对白酒行业会有负面影响。

(3)政策风险:随着疫情逐步缓解,世界经济回归正常,主流国家宽松的货币政策逐步退出,可能对国内相关政策带来影响,短期内波及白酒消费市场。

行业格局和趋势:

根据国家统计局数据:2020年1-12月,全国规模以上白酒企业完成酿酒总产量740.73万千升,同比下降2.46%;累计完成销售收入5,836.39亿元,同比增长4.60%;累计实现利润1,585.41亿元,同比增长13.35%。

2020年以来,受全球化和反全球化影响,“新冠疫情”的冲击,世界经济剧烈波动,与此同时,中国劳动力人口进入转折点,上个世纪60—70年代人口出生高峰期的红利将随着劳动力退出市场逐步消失,白酒行业在经济周期、人口周期、行业周期、疫情影响“四个叠加”的碰撞挤压中前行。另一方面,随着“国内大循环”“国内国际双循环”大势的开启,中国经济将进一步释放市场潜力,城市圈加速形成,新兴消费群体的消费需求不断升级,将为中国白酒行业带来发展空间和发展机遇。在这样的背景下,白酒行业进入新一轮发展周期,未来总量萎缩,消费迭代升级,市场份额向头部集中,不确定性因素不时干扰可能成为行业常态,行业竞争将是系统与系统竞争,企业供应链和生态链必须补足短板,战略产品线组合与市场联合作战时代已经到来。

投资建议:2021一季度 公司实现营收50.04 亿元(同比上涨40.85%),归母净利润21.67 亿元(同比上涨26.92%)同时 21 年“136 战略”坚定推进“重回中国白酒行业前三”发展目标,对应PE为59,值得价值投资(长线布局)!#2021雪球投资炼金季#