目录

1. 质押式回购业务介绍

2. 质押式回购交易制度简介

3. 质押式回购交易实例分析

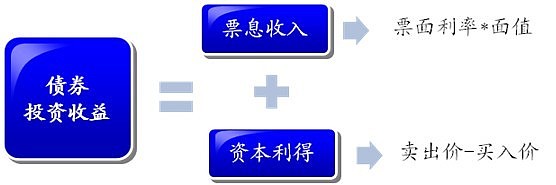

债券投资收益来源

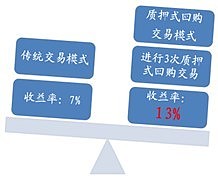

不同交易模式下的投资收益比较

某投资者初始资金为100万元,全部用于购买价格为100元/张(全价),票面利率为6.5%的某债券,假设一年后仍以100.50元/张的价格(全价)卖出,不考虑交易费用及税收因素,则:

为何质押式回购交易可以获得超额收益?

传统交易模式下的投资收益测算

传统交易模式:

收益测算:

票息收入:6.5万元

资本利得:0.5万元

投资收益:7万元

投资收益率:7%

质押式回购交易模式下的投资收益测算

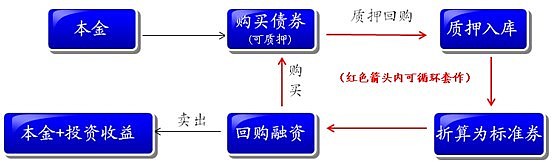

质押式回购交易模式:核心:通过质押式回购融资,提高交易杠杆

质押式回购交易模式收益测算:

假设年化回购利率为3%,债券折算成标准券的比例为0.8, 按交易规则标准券使用比例不得超过

用额的90%。若进行一次质押式回购交易,则:

质押式回购交易的魅力:质押式回购交易的魅力主要来自于杠杆融资放大带来的套利收入!

为何质押式回购交易可以带来套利收入?

根据对过去三年交易所债券的收益率情况和回购利率变化情况的统计,可以较明显的看出:回购利率(资金成本)虽然在短期内有冲高的可能,但从长期看回购利率与债券的收益率稳定保持着较高利差,这为质押式回购交易提供了交易前提!

风险因素:天下没有免费的午餐,获得这种放大收益的风险是什么呢?

1、价格冲击;

2、流动性冲击;

3、回购利率大幅飙升;

4、债券信用风险。

应对措施:该如何应对交易风险?

1、选择适当的杠杆融资比例;

2、留有备付金;

3、避免在资金面过紧的情况下进行质押式回购;

4、加强债券信用风险评估。

此外,第一创业证券将为您提供专业性指导和服务,协助您有效规避市场风险。

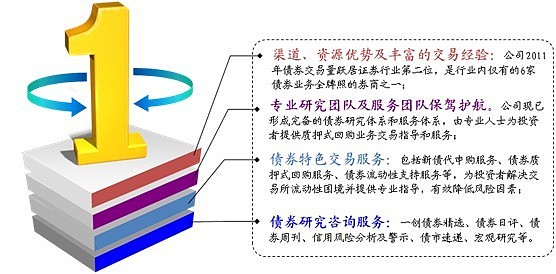

一创优势:在第一创业证券进行质押式回购交易有哪些好处呢?

固定收益业务是第一创业证券的明星业务,公司2011年债券交易量跃居证券行业第二位,是行业内仅有的6家债券业务全牌照的券商之一。公司在固定收益业务方面具有丰富的交易经验、资源及渠道优势,并有业内一流的债券研究团队提供服务支持。

第一创业证券为投资者提供以下特色服务支持:

1、债券特色交易服务:新债代申购服务、债券质押式回购服务、债券流动性支持服务等;

2、债券研究咨询服务:一创债券精选、债券日评、债券周刊、信用风险分析及警示、债市速递、宏观研究等。

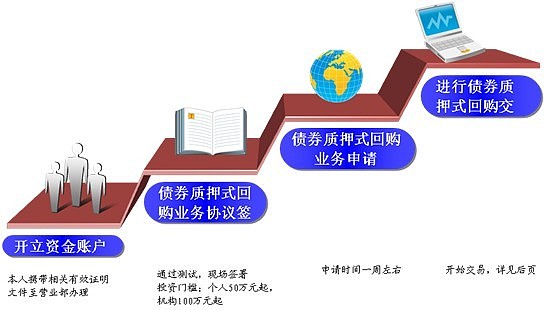

投资指南:想要进行质押式回购交易需要办理哪些手续?

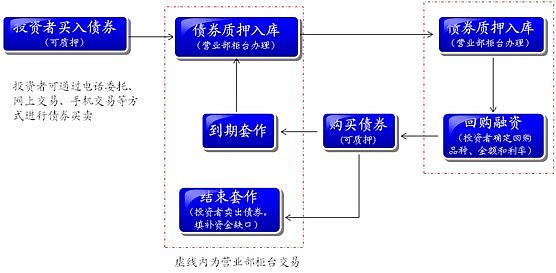

交易流程:如何进行质押式回购交易?

在回购融资业务中,投资者可进行债券质押式回购的品种有哪些呢?

质押式回购交易制度

质押库制度

用于质押的债券需要转移至专用的质押账户(即进入“质押库”)。

沪市当日买入的债券当日可质押,当日可回购交易;

深交所规定当日买入的债券当日可质押,但下一交易日才可用于回购;

沪市当日出库的债券当日卖出;

深交所规定当日出库的债券,下一交易日才能卖出。

标准券制度

标准券是由不同债券品种按相应折算率折算形成的回购融资额度,由结算公司和交易所在每星期三收市后公布,将于下周一生效。

每周四、五和下周一,营业部和投资者有三个交易日的时间来应对折算比率的调整,避免透支或者欠库的情况出现。

回购标准券使用率不得超过90%。

回购标准券使用率计算公式为:

回购标准券使用率=融资回购交易未到期余额/质押券对应的标准券总量。

回购标准券使用率达到85%,营业部会向客户发出风险警示单。

标准券折算率制度

标准券折算率是债券现券折算成债券回购业务标准券的比率

例如:12兴荣债,折算率为1.01,即意味着,100张12兴荣债可以折算成101张标准券。

标准券折算率的高低主要受到以下几个因素影响,规律总结如下:

1.评级越高,担保越强,抵押品越多,折算率越高;

2.债券的价格越高,折算率越高;

3.债券价格波动率越大,折算率越低。

回购放大倍数

回购放大倍数=融资回购交易未到期余额/投资者账户净资产。

回购放大倍数不得超过5倍。

例如:客户投资100万元买债券,通过正回购融资400万元,即总资产500万元,回购放大倍数为4倍(400万/100万)。

回购放大倍数达到4.5倍,营业部会向客户发出风险警示单。

透支与欠库

资金透支:是指融资账户在回购到期日日中可用资金不能全额支付购回所需资金,导致清算后客户保证金账户资金余额小于零。

欠库:指参与融资回购交易的证券账户在回购交易期间质押券对应的标准券余额小于未到期回购融资余额。标准券折算比例下调或质押券到期均可能导致欠库。

回购到期日中午11:30前,客户必须完成回购续作或补足相应资金,确保当日清算后不出现透支。对于发生欠库或透支的客户,按照合同约定收取违约金和每日垫付利息。

债券回购品种及规则:

质押式回购交易实例分析

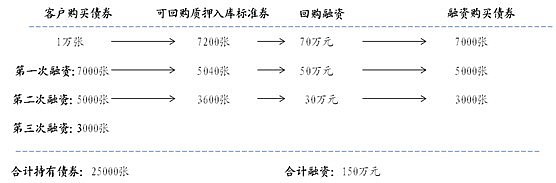

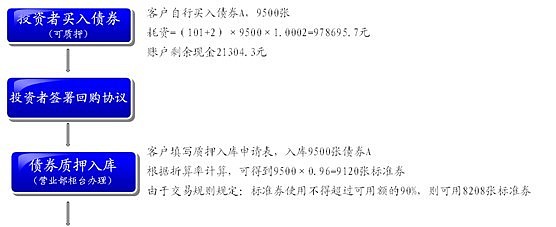

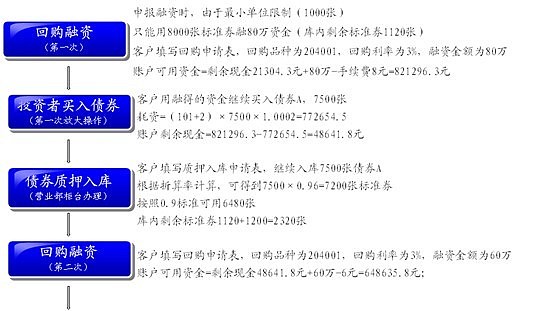

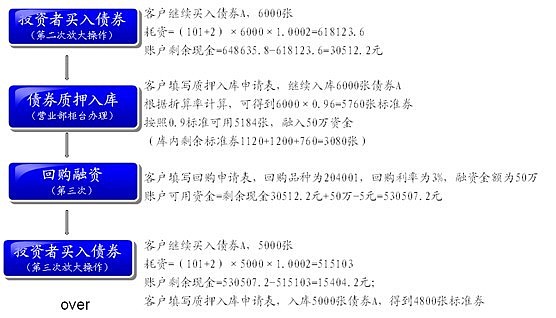

客户自有资金为100万,拟购买目标债券A:票息8%、净价101元、利息2元、折算率0.96,回购品种为204001,债券交易手续费为万分之2,回购手续费为十万分之一。

各类监控指标计算公式:

交易所杠杆 = 融资额 /净资产;

净资产 =所有债券资产+现金资产+其他证券资产-融资额;

标准券使用比例=冻结标准券/总标准券;

案例中:

总计买入债券数=9500+7500+6000+5000=28000张,

总计标准券=28000×0.96=26880张,

剩余标准券=3080张+4800张=7880张

融资额=80万+60万+50万=190万

净资产=28000×103+15404.2+0-1900000=999404.2元,

账户的杠杆=190万/999404.2=1.9倍

标准券使用比例=(26880-7880)/26880=71%

假设客户套作1年,204001年化利率为3%,不考虑债券价格变化及税收因素,则1年内客户收益率为16.7%

票息收入=28000*100*8%=224000元

融资成本=1900000*3%=57000元

客户收益率=(224000-57000)/1000000*100%=16.7%

若客户不进行质押式回购,同样不考虑债券价格变化及税收因素,1年后客户收益率为8%。