2024 CRO一季报已经全部出完,打算分析财报对比一下药明康德、康龙化成和凯莱英的整体一季度情况。

首先来看老大药明康德,被生物法案提名之后跌的最惨的就是它,现在暂时来看有多少利好都救不回来,未来的不确定性让人们无法安心持有这支股票。目前滚动市盈率13.66,市净率2.3。

先看资产负债表:

流动资产共311.5亿。其中一半多都是货币资金157.3亿,增长20亿。其他大头应收货款70亿,减少10亿;存货50亿,同比增加3亿;还有11.7亿其他流动资产和5亿金融资产,暂且都可以当货币资金来看。

非流动资产共437.9亿。其中固定资产增加4亿,共175.8亿;其他非流动金融资产87.42亿;在建工厂67.13亿,减少2亿;长期股权投资23亿。

总资产749.4亿,增加了12亿多,流动资产增加7亿,非流动资产增加5亿。

流动负债133.9亿,其中短期借款29亿,减少7亿;衍生金融负债8亿,增加3亿;应付账款17亿;合同负债21.6亿,增加了2亿;还有30.81亿其他应付款,减少一亿。

非流动负债共55亿,主要是长期借款28.63亿,增加了近22亿。

总负债189亿,增加七亿多,负债率25%。流动负债减少13亿多,非流动负债增加了21亿。

再看利润表:

营收79.8亿,同比减少约10亿;总成本53.44亿,减少了约13亿;净利润19.59亿,同比减少2亿多;扣非20.34亿,同比还增加了近一亿多;

再看现金流量表:

销售商品、提供劳务收到的现金96.77亿,经营现金流净额22.57亿,表现完美。 投资活动支出了30亿,固定资产投资8亿,其他投资22亿。港股报告里面写了买了16亿多金融资产和3亿多定期存款。 筹资活动借了29.21亿,15.47亿还旧的银行欠债,剩下14亿是支付与其他筹资活动相关的现金。港股报告里写了是股份回购付款。

小结:

从财务数据来看药明康德质地并没有受到法案的影响,财务和营收质量非常健康。新增客户300家,来自美国客户依旧贡献了49亿的营收。当然因为法案目前并没有落地,所以大家还是担心将来营收大幅下滑,所以即使400亿营收一百亿净利润也看起来没什么意义。又操作了一波借钱回购股票做激励的表演。要是真的觉得股票一定能大幅回升,干嘛不自己真金白银地买,毕竟原来账上就趴着一百三十多亿,反而要付利息给别人。这我是真的没搞懂,难不成是要帮地方政府完成贷款任务?有没有知情人士能透露一下内幕。

聊完药明康德我们再看康龙化成,这哥们虽然没被点名,也是跌得很惨。不过这个因为卖了太久了,我已经好久没跟踪了,就简化分析一下财务状况:

资产负债表:

流动资产94.48亿,减少了14亿多,主要还是现金资产减少了13亿。

非流动资产158亿,增长2亿,这个变化不大,主要还是来自固定资产和在建工程的增加。

流动负债37.56亿,增加一亿,其中合同负债8.37亿,同比和环比都有增加,业务量一直在变大。

非流动负债81.31亿,主要还是来自于长期借款43.92亿和25.3亿的应付债券。

总资产252.4亿,减少了14亿,负债率47%。

利润表:

营收26.71亿,同比下降0.5亿,在这个环境下已经表现很好了。营业总成本24.39亿还增加了近一亿,这个主要来自于利息,税费和研发投入的增加,也还可以,不是花到莫名其妙的地方去了。净利润2.16亿,扣非1.87亿,比去年减少了1.6亿,主要还是营收减少成本增加。

现金流量表:

销售商品、提供劳务收到的现金29亿,经营活动产生的现金流量净额7.456亿。 投资花了15亿,其中五亿建厂房,10亿投股权或者金融资产。 筹资借了1亿但是还了15亿债。

小结:

康龙化成2023年应该是野心蓬勃发展的一年,借了40亿去大幅地投资厂房和股权投资。所以2024年应该是利润和经营状况最差的一年。康龙给我的印象一直是很好的收现比以及稳健的发展,但是不知道什么情况突然迈这么大步子。在全球医药环境遇冷的情况下大幅度地投资也不能说错,毕竟回暖之后整体营收就能更上一层楼。但是什么时候能回暖很难判断。目前的状况我不会碰它,但会持续观察。

最后再看一下凯莱英的情况:

资产负债表:

流动资产121.1亿,减少2亿。大头是75亿货币资金,而应收款项和交易性金融资产减少。 非流动资产77.31亿,增加3亿。大头是39.55亿固定资产,以及15.15亿在建工程。 总资产为198.4亿增加0.7亿。

流动负债17.68亿,主要还是应付款占大头。非流动负债4.66亿。

总负债22.34亿,负债率只有11.26%。

利润表:

营收14亿,同比减少8.5亿,总成本11.4亿,同比只减少了4亿。一季度的研发、销售和管理费用都是上升的,这个是减分项。净利润2.8亿,扣非2.54亿,减少了3.6亿。新冠可能带来的收益太高了,导致今年的财务数据看起来不好。但刨出新冠单子其实还是一个稳步增长的状态。

流量表:

销售商品、提供劳务收到的现金17.42亿,净现金流量4.9亿。 投资支出36亿,其中3.2亿买固定资产,33亿做其他投资,主要看起来还是买了金融资产。 筹资花了2.18亿,主要是股份回购。

小结:

凯莱英的资产质量很不错,没什么借款,净现比也比我最初开始观察的时候好转太多了。目前市盈率TTM 15.9,市盈率1.74。处于较低的位置,客户群体也处于一直增加状态,但是整体费用和成本控制得不是太好,等半年报出来再看看情况。

总的来讲,CRO目前整体都处于很低的位置,一方面受到医药行业整体利润率下滑的影响,另一方面来自于美国的利空。但其实我个人觉得脱钩的概率太低了,生物医药是一个长期生长的赛道,并不是存量蛋糕竞争。而且美国目前的高利率同样影响自己医药公司的资金成本,再扔掉物美价廉的中国CRO公司以及中国医药市场,自己就要先死掉一大批企业。这个话题值得另开一篇文章写。

其实从财报上可以看到药明康德和凯莱英是在收缩产能增加股权和金融投资的状态,康龙化成反而是积极扩张产能。药明康德的产能状态我之前分析过,已经足以支撑它跟目前任何一家国际巨头争高下了,不应该再继续增加固定资产的投资。凯莱英可能管理层偏保守,在目前的环境下以防守为主。而康龙化成成了一个积极进攻的人。两种策略很难说谁对谁错,但是在目前的环境下论财务状况来说康龙是情况最不好的,但是如果医药行业营收出现回暖,康龙化成很有可能是跑的最快的那家公司,这个需要持续观察。

泰格医药就暂时没写了,虽然它是这一波反弹最厉害的,但是已经变成一个投资公司了,很难做分析。

以上仅是个人的看法,欢迎讨论,无脑喷一律举报拉黑。

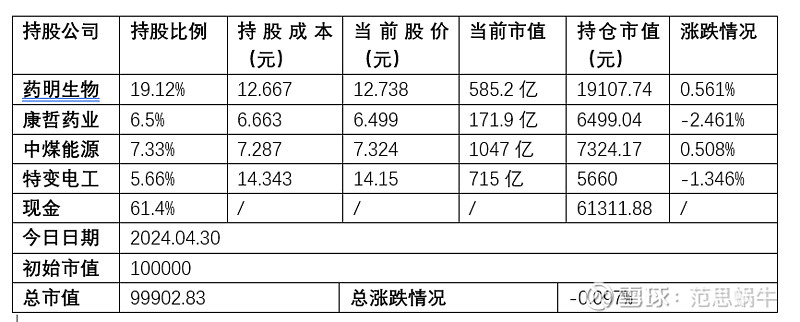

目前的10万元实盘试验田状态: