刚刚心血来潮想翻翻其他票的龙虎榜,就开了一下同花顺,结果首页弹出来个券商的资管老师在讲正丹利润,说以前每吨2.3万,毛利0.3万……一通瞎算,最后得出结论:按现在的价格去看,丹子一个月最多赚2个亿,符合他的涨幅,本来就涨不动了。

到这里我也算是理解一堆人觉得为什么丹子高了。

实际上正丹今年的利润大增并不是从TMA暴涨的四月才开始的

更准确的说,今年一季度里,就已经开始疯狂赚钱了

预报5500~6500万元

实际一季度利润总额6942万元

扣除15%的所得税1043万元

最后得到利润5899万元,扣非5891万元,同比增长400%

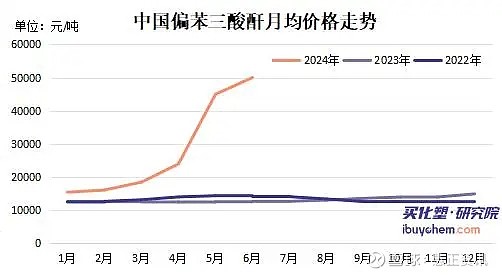

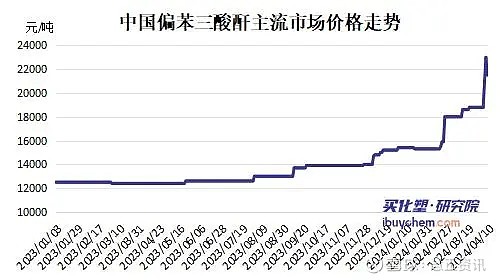

期间一季度价格约在1.5-1.8万元附近

而此前两年该产品在年报里的毛利率为6%和8%

这里个人选择均价1.6万元左右进行计算,一季度生产1.5万吨,合计营收2.4亿元

利润总额为6942万元,毛利率约为28%,成本1.7亿元,推测盈亏平衡点在1.13万元

后续二季度的三月和四月,依然是处在一个涨价曲线中的,到五月底开始企稳,六月底的价格国内价格到达5万后封盘,不再对外报价,因此可以把六月的状态视为下半年利润的标杆。(国外价格此前未知,我之前有个贴子里发的预期98%的每吨1万美元,99%的1.9万元每吨,不过接下来的保守数据统计我不会采用这个,依然会采用最保守国内最高5万元计算,防止计算器敲的太高,打出太高预期差)

三月和四月懒得统计每日上涨波动,所以我就以3万作为均价,五月以5万为均价,合并计算均价则为(3+3+5)/3,即三分之十一,约为3.67万元

公司全年8.5万吨产能,一季度已生产1.5万吨,这里我选择把激进一些的和保守的说法分开去看

1.激进预期二季度产能2.3万吨,最后得到营收约为8.43亿,以1.13万元作为盈亏均衡点,所得利润为5.8亿,扣除15%所得税,约为4.9657亿元,加一季度后的半年报为5.55亿元

2.保守预期(即机构看法):以一季度产能利用率去代入二季度,推测产量为1.8万吨,营收6.6亿元,利润总额4.572亿元,扣除所得税,所得利润约为3.8862亿元,半年报利润4.47亿

最保守的预期,大概就是在后面4.47亿这个位置,对应估值差不多150亿-240亿之间。

因此最近丹子的股价一直都是横盘状态,下不来,但也上不去,大资金不敢加,但也不敢卖

这里声明:本文只是为了探究和解释为何最近市场资金完全没有做正丹的意向,对于文中数据我并没有采用会导致计算过高的因素,相反,更多的是把一些大资金存在的悲观意向都放在里面,把预期压到了最低

正面的一些因素,海外出口价格,还有英力关闭后,正丹实际产能利用率正常讲应该是在上升的,这些我都没有加入计算

若加入的话,应该会很轻易就让预报利润高于5亿元

如果下周预报出来,确实如此的话,本人会看正丹估值至200亿市值底,同时因为二季度的特殊情况,可以通过计算六月的部分非常轻松的得出下半年的利润

不过在预报出来前,我还是推荐坚守正丹的各位要么周一就清仓,要么就少开软件等到预报,近期不会有什么大的拉升行情,相反会很磨人,磨到让你自己胡思乱想是不是全跑完了然后忍不住按下卖出键

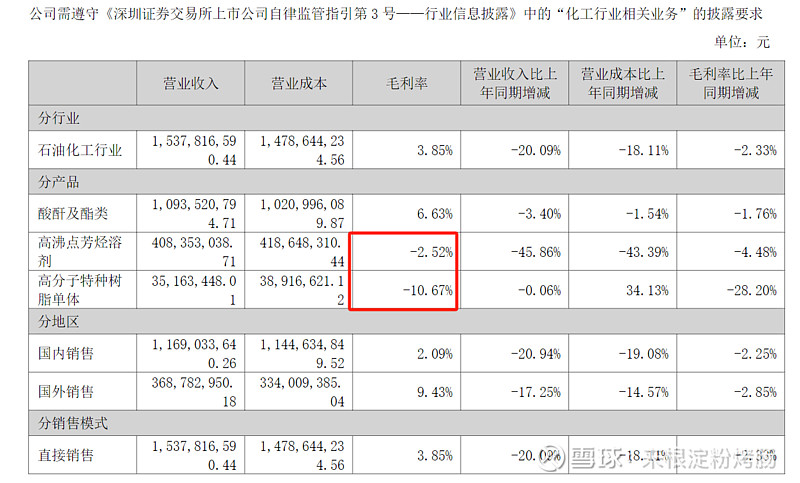

这里补充一下,其他产品前两年都是亏钱的,今年外围复苏在涨价,应该会有所上涨,对总利润的影响不会很大

提醒:本文意见不具有任何现实意义,买卖随个人