看了眼董秘的回复,今天额外有兴趣翻了一下硝化棉市场的全球产量,发现了一件事

那就是北化董秘的回答很可能是错误的,存在误导投资者的嫌疑

因为他给出的回答是理论产能拉满下的结果,但实际23年产能都未必到了20万吨,更不要说去年北化西安产线停了以后,还有今年雪飞事件发酵完,全球硝化棉产量大概率是远低于20万吨

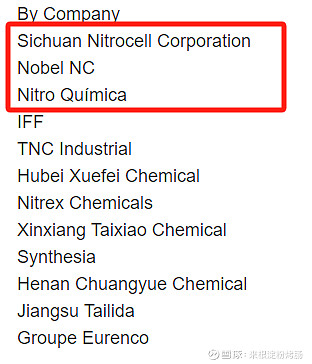

目前全球生产硝化棉的主要厂家大概就是以上几家,怕有人看英文麻烦所以我用软件稍微翻译了一下

其中我画红框的三家为市场占有率最高的几家,合计44%-46%

北化(即四川那家)公布的民用产量:5.5万吨

泰国Nobel NC:3万吨

Nitro Quimica:2.2万吨

注意,这三家的数据是理论100%产能下的

在理论所有产能拉满的情况下,全球的硝化棉确实应当是20万吨以上的出货量

但现实情况却是,硝化棉的实际产能确确实实是在减少的

其中巴西企业Nitro Quimica在20年以后还出现为了环保以及其他防虫防害、生物产业的扩张,进而缩减硝化棉产能的情况,致使21年年尾开始,叠加上22年2月中下旬开始的大毛二毛战争,让硝化棉的全球价格再度出现了一个跳涨,我底下也补了一个22年4月发的国际市场公告

大家其实是可以看到的

产能越减,市场硝化棉的价格便水涨船高

这里雪飞事件以后,经过不少讨论,又发现衡水工厂、江西佳龙也都停业了

那么现在回过头看

20年明面上的数据,各家理论产能,新乡台硝化工1.5w,河南创越化工1w,江西佳龙1.2w,泰利达0.6w,北化5.5w,建民0.9w,衡水未知(经过确认,现停产的佳龙当时依然在生产)

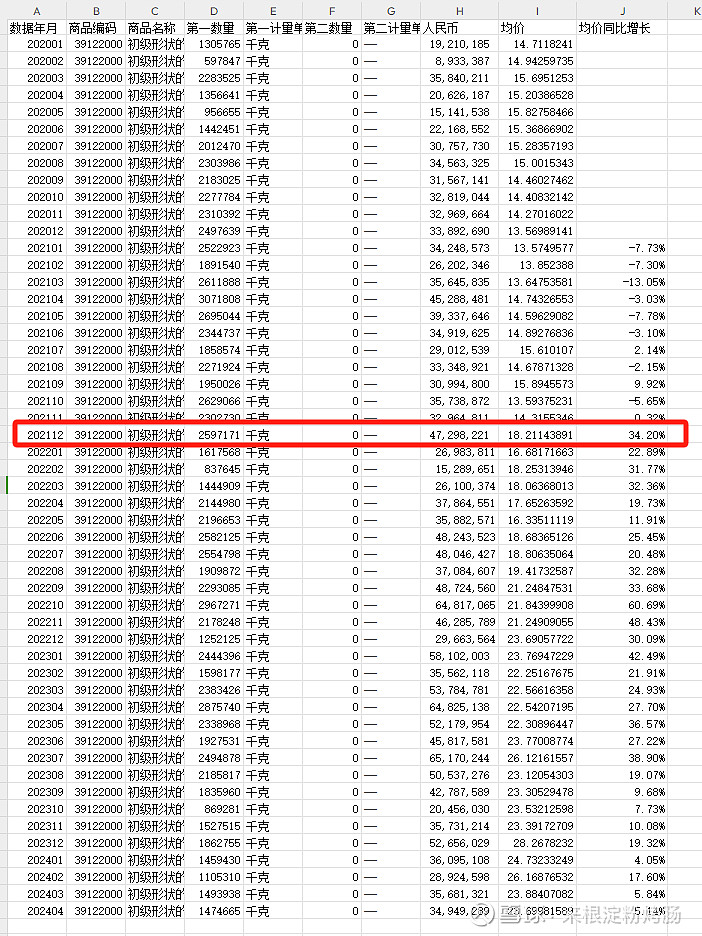

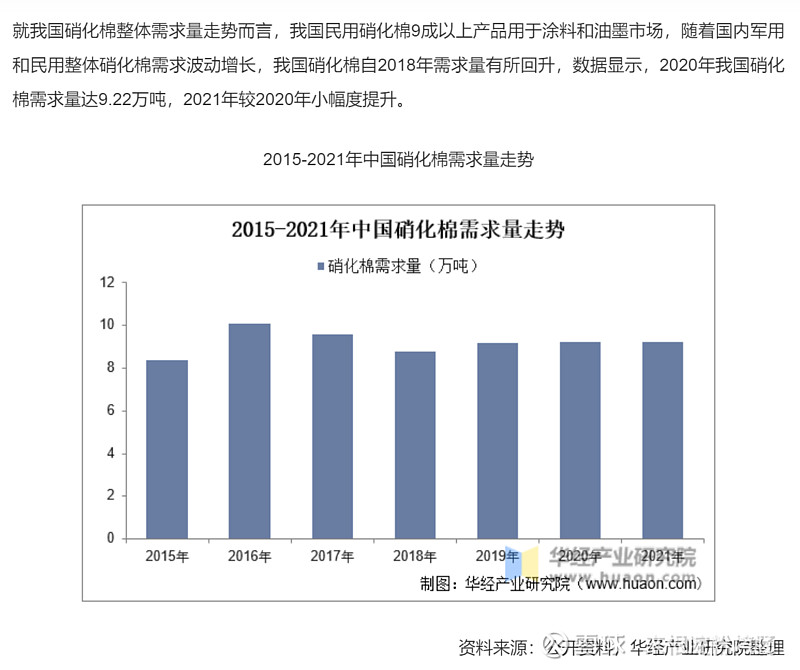

理论产能12.2万吨(未计入衡水),国内能提供的实际供给量9.22万吨,海关全年均价1.479万/吨

23年达到紧平衡状态下,均价相较于22年都有了明显的提升(这一点有可能跟北化停止2.5万吨,还有江西佳龙1.2万吨有关)

这里按照北化50%的说法,结合过去几年数据去做平滑,4.8万吨*2,国内厂家的全国硝化棉实际供给量大概在9.8万吨左右,海关全年均价2.377万/吨

这里我选择只保守计算国内的硝化棉需求,没有计入额外的出口量是为了防止一部分国内产能的遗漏,造成夸大预期的嫌疑

例如衡水和硕主要负责的就是对外出口,原两套设备1.2w吨,现停产一套,理论剩余0.6w,去年还有被美国制裁,目前产出量未知,不过考虑到出口为主,对国内影响不大,因此没有被我列入国内的需求量规划中

接下来就是想都不用想的问题了,雪飞的2万吨产能很难短时间内复产,加上原本北化的西安2.5万吨产线停止,国内硝化棉产能已经缩减到了理论产能拉满下也只有7.1万吨的状态,而且考虑生产安全问题,大概率都不敢拉太满

就是说,实际出货量肯定要小于7.1万吨

从这个角度考虑,对比去年全国供给量的9.8万吨,加上其他对外出口的量,你觉得产能锐减下出现这么大的缺口,硝化棉涨价的逻辑到底靠不靠谱?

接下来的问题其实只在于涨多少,而且价格到底怎么算。

一月一次,还是一单一次?

不透明,只有业内相关人员才知道的报价,其实才是当下为什么北化股价没有直接涨上去的原因

逻辑其实都是对的,股价是否会有所反应,只看接下来资金是否认可

(这里仅仅涉及民用的讨论,我上面也提到了只写了民用的产能,实际军用产能不会公布出来,所以别来扯什么军用品不会涨的废话,也别提什么北化股民痴心妄想复刻正丹的走势,有脑子的人都知道肯定不可能变成下一个正丹,别重复了,你如果说了我只能怀疑是你有问题)