2019转眼就要过去了,如何布局2020是当前需要思考的问题。

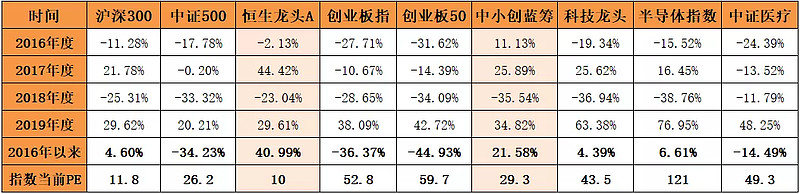

沪深300已连续4年跑赢中证500了,2020年风格会不会发生转换呢?虽然今年各指数都大幅上涨,但从2016年以来(近四年)沪深300仅上涨4.6%,中证500下跌了34%,创业板指数下跌了36.37%,龙头指数上涨约41%,虽然龙头指数大幅领先,但龙头指数的PE仅为10,而创业板的PE仍高达60左右。

内外部环境都挺艰难,短期要出现全面的疯牛概率很低,做好计划迎接2020年:

1.宽基仍以龙头指数为主,近3年已基本完成布局,遇市场大幅调整时用增量资金定投。

2.中证500配置20%左右,场内(510500)和场外增强基金相结合,当比例低于20%时加投,当比例高于20%时减仓,波段操作维持20%左右的比例。

3.行业指数 今年宽基指数中创业板指数领涨,行业指数中科技龙头和半导体等领涨,但这些指数估值都太高,很难有好的买点。MYZ重点打击的行业,都是未来会重点发展的行业,有巨大的发展空间和机会,比如是半导体行业。

如下表,中小创蓝筹指数不错,包括了中小板和创业板中优秀的公司,当发展壮大后就会进入龙头指数,可惜当前没有跟踪的基金。看好创业板的投资者可关注创蓝筹和创成长ETF,其表现远优于创业板ETF。

普通医药指数收益并不会太好,而创新药估值又太高,继续投资标普生物科技,增加广发全球医疗保健基金(跟踪标普全球1200医疗保健指数),包含了全球最好的医疗医药企业,估值相对较低。

继续逢低买入保险行业指数,近几年保险行业指数大幅上涨,但估值却越来越低。

消费行业作为未来经济的主要拉动引擎,当前持有少量的消费80,如果大幅调整是布局的机会。

3.香港市场(特殊事件影响大幅落后,估值全球最低)以香港大盘为主,可继续逢低买入,配置上限不超过15%。

5.美股指数:养老组合配置了10%的纳指100,10%的标普生物,若明年美股出现大跌(20%以上)则加大标普科技和纳指100的配置。

6.打新无风险收益的时代结束了,但不代表没有机会,继续持有底仓坚持打新。

总结:2020年仍以龙头类指数为基础,长期持有只买不卖;中证500保持一定的比例适当波段降低成本;行业指数以保险为主,兼顾消费和美股医药等;回避强周期行业。做好配置,无论何种风格都能跟上市场。