中顺洁柔半年报业绩将于2021年8月31日发布。恒安国际、维达国际都已经发布完毕。来看看这半年恒安国际与维达国际都取得了什么样的成绩,中顺洁柔未来会有更大的前途吗?

一个企业经营的怎么样,有很多可以参考的指标,在同一个行业,竞争对手间的比较会更能直观的反应企业间的差异与发展方向所到达的锚点。

在快消品领域,渠道是成就企业营业收入最重要的关键指标之一。

毛利率是一个企业盈利能力、市场话语权、企业运营能力综合指标的体现方式之一。

企业品类间的数据对比,又可以分析公司在不同领域的优势与劣势。

下面从渠道、毛利率、品类销售等不同结点间的对比,分析两家企业的现状和投资性价比。

一、电商渠道

恒安国际2021年上半年电商渠道销售占比20.1%,

2020年上半年电商渠道销售占比17.6%。

管理层宣称的电商渠道销售占比提高,但是,看似优秀,实在忍辱太多,管理层抛出渠道占比提升的说法,有点忽悠投资者,详细说明一下。

2021年上半年全年销售99.74亿元,电商渠道计算得出20.05亿元;

2021年上半年全年销售109.28亿元,电商渠道计算得出19.23亿元;

今年上半年仅仅同比去年增长4.23%,净增加额0.82亿元。

为什么恒安国际电商渠道销售占比提升了2.5%,但是销售额仅仅增加了0.82亿元呢?首先是因为今年销售收入下滑幅度8.7%,今年的销售收入基数变小了。所以说今年的电商销售渠道的销售额就小了。看占比是提升,但是看销售额就没有什么增长了。销售占比的提升只能说明你这个公司本身各个渠道正在发生的变化,并不能说明你在某一渠道取得了多美好的业绩。你电商渠道销售占比同比去年增长了多少个百分点,但是其他渠道销售占比肯定有一个或者几个渠道是下滑的,因为整体占比就是1,这个是不变的,说的直接点,就是看销售金额及销售收入同比增长率,这才是一阵见血的数据。其他的都是遮掩,这是隐形的不易发现的缺点。

再来看看维达国际,2021年上半年整体销售76.22亿元,电商渠道占比38%。

2021年电商销售额28.96亿元。维达国际电商渠道销售额同比2020年上半年增长26%,得出电商在2020年上半年为22.98亿元。

维达国际电商渠道今年比去年净增加额接近6亿元。

2021年净增加额为恒安国际净增加额的7倍。

维达国际仅仅上半年就在电商渠道销售额就超过恒安国际8.91亿元。

二、毛利率

维达国际上半年毛利率37.4%,与去年基本持平。(其中纸巾毛利率37.4%,比去年同期39.4%,下滑2个百分点)

恒安国际上半年毛利率39.4%,去年毛利率44.1%,相比去年下滑4.7个百分点。下滑幅度较大。(其中纸巾毛利率29.2%,比去年同期35%,下滑5.8个百分点)

对于毛利率下滑,恒安国际的回应是:

(1) 竞争对手促销加大,恒安国际为保持市场份额,进行促销跟随。

(2) 不少竞争对手都采取较进取的价格及优惠措施以进入社区团购、O2O市场。为了配折新零售渠道渠道的发展,集团也采取较传统渠道更优惠的措施去拓展这些新兴渠道。

当然,还有最重要的一点,恒安去年销售口罩2.2亿元,今年仅仅销售0.5亿元,去年的口罩利润估计是今年的10倍。这一块业务恒安没有提及具体盈利利润是多少。

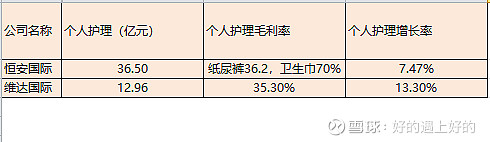

三、个人护理业务

备注:个人护理业务分析

恒安国际卫生巾业务32.22亿元下降到今年的30.29亿元,下滑6%,毛利由70.4%下滑到今年的70%。卫生巾业务自从2017年全年达到69亿元的销售高峰后就一直停滞不前,围绕64亿元左右徘徊。

卫生巾业务的下滑恒安国际归结为国际一线品牌由过去的一线城市转向二三线市场竞争,抢占了市场份额。

恒安国际称,中国成人失禁用品市场规模从2016年 的人民币48.8亿元增长到2020年的人民币104.7亿元,2016年至2020年年均复合增长率达21.0%。恒安国际成人纸尿裤的销售收入有单位数的增长,毛利下滑2.4%到36.2%。公司成人纸尿裤的市场定位存在问题,售价太高。老人的消费还是不同于孩子的消费,不是越贵越好。

公司对婴儿纸尿裤业务进行了结构调整,升级高档产品「Q•MO」表现理想,销售同比增长约31.5%,占比进一步提升至约27.3%。

2021年上半年,通过电商及母婴渠道的销售佔比分別提高至约47.0%及约18.2%。致集团纸尿裤业务的銷售收入下跌约14.2%至约人民币619,668,000 元。,纸尿裤业务的毛利率下跌至约36.2%。恒安国际纸尿裤业务连续7年下滑。7年没有改变市场现状,看来婴儿纸尿裤是一个无法逾越外资企业的品类(花王、好奇、帮宝适、大王基本占据了主流市场50%以上的市场份额。

毛利率下降,公司将原因归结为:

(1) 尽管高端产品銷售及占比提高,但由于用于紙尿裤的高份子原料于期內供应紧张致成本上升

(2) 对纸尿裤中端产品进行清理时所产生额外成本。

维达国际个人护理业务依旧没有太大的起色,卫生巾薇尔目前看,应该没有采取比较有效的应对方针,这是公司最大的短板,也是最大的看点之一。相比起恒安国际,维达国际的利润差距主要在于卫生巾业务方面。

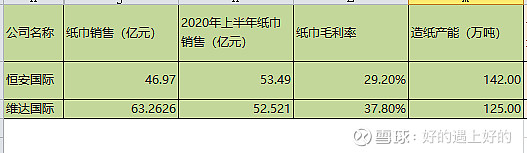

四、干纸巾

恒安国际毛利由去年的35%下滑到今年的29.2%,下滑明显。纸巾业务方面已经由全年的奇齐头并肩,携手向前,变为今年落后维达国际17个亿。维达国际的大陆纸巾市场份额已经占比提升至19%,位列第一。

另原纸业务方面,恒安国际集团一向為其他紙企及海外市場出口原紙,此业务占集团总紙巾銷售约15.0%。疫情影响,原纸业务下滑30%。这个属于正常情况,维达国际不涉及,暂时都不做赘述。

在纸品销售方面步步为营,愈战愈勇,归其原因,维达国际在销售组织架构方面简单,重点突破,目标性极强,这点类似洁柔。但是维达国际对卫生巾的把握实在令人汗颜,恒安国际类似于一个全能型人才,没有太大的弱点。维达国际个性太强,强弱分明,与其这样,倒不如收购几个像样的二三线品牌,先把销售量做起来再说。

四、恒安与维达潜在的最大风险点

1、恒安国际对市场的掌控力度已经消失殆尽,已经由品牌+渠道驱动销售变为纯粹的价格战,看恒安的管理层回应就会明白。同时,恒安国际也意识到目前国内市场已经趋于饱和,尤其是在卫生巾领域,竞争远远超过以前,现在在消费升级、网红消费、互联网消费、Z时代综合背景下,越来越多的进口品牌、超高端系列、网红品牌充斥消费者的神经,以往的系列产品一统江湖的时代渐行渐远。在卫生巾领域,恒安国际的品类已经越来越没有差异化,更多的是换换包装而已。

(1)恒安回应,由于纸巾企业均加大促销优惠,加剧行业竞争及试图抢占疫情后带来的机遇,集团亦需同步加大促销力度以保持在市场的竞争力,使纸巾毛利率无可避免的收到影响。

(2)展望下半年,由于目前难以预测木浆价格走势,而由于集团在今年以年采购价的比去年高成本的木浆预计会于下半年反映在纸巾的成本上,预计木浆价格上升的负面影响将于下半年反应,令下半年整体毛利水平持续受压。

(3)卫生巾业务中国的女性卫生护理用品市场饱和度高,加上不少以往主力发展高端一线市场的国际品牌于期内均把握疫情后的消费机遇,积极把产品推广至二线或者以下城市的中高端市场,使竞争变的更加激烈。

(4)O2O平台、社区团购业务方面,除电商渠道外,其它新兴渠道(社区团购、O2O)等,为了投入这些新兴渠道,不少竞争对手都采取较进取的价格及优惠措施以进入这些市场。为了配折新零售渠道渠道的发展,集团也采取较传统渠道更优惠的措施去拓展这些新兴渠道,这样可避免在短期内令传统渠道的卫生巾业务受到影响。

维达国际最大的风险点:

卫生巾领域迟迟没有动作,对公司的二级市场的股价不会起到太多推波助澜的作用,毕竟股价的驱动力最主要的还是利润额。作为毛利最高的卫生巾,迟迟没有做到改观,那么公司的市值也不会有太大的改变。与洁柔类似,在纸品领域一直齐头并进,维度女性护理没有闪光点。一旦纸品原材料价格大幅上涨,外加市场竞争激烈,加大促销力度,那对公司来说,利润的影响不可小觑,但是个人护理卫生巾就不存在这么大的风险。

总结一下:

现在的电商渠道,可以说是一个彻头彻尾的增量市场,也是未来的消费主战场,在未来,电商渠道的销售占比基本不会下降,是一个热门销售市场。按照上半年的电商销售,基本可以得出,恒安国际今年的电商销售额依然会维持在40-44亿元左右,按照这样的业绩,那就是2019年、2020年、2021年连续三年无增长,这是在增量市场的情况下,无法让人忍受的,这也是恒安国际在渠道方面遇到的最大危机之一。单从电商渠道这一块,恒安国际投资价值远不及维达国际。

恒安国际的毛利率下滑比较严重,企业认为是竞争加剧,为保持市场份额不得已而为之加大促销。但同处同一个市场的维达国际,纸品毛利率也略有下滑,但是下滑幅度远不及恒安国际。从侧面说明,恒安国际现在处在一个被动防守的局面,前后都受到了严重挑战。只能被动降低促销同竞争对手竞争。说简单点,一个企业经营出现问题的时候,往往是先从增收不增利这种局面开始,但是,现在恒安国际直接处在了不增收不增利甚至增收、利润协同下滑的局面。可见现在恒安国际在产品端、市场端所面临的巨大挑战。

公司整体的盈利能力恒安国际依然在同行业中遥遥领先,这得益于卫生巾强大的吸金能力。恒安国际上半年纸巾业务分部利润为4.2亿元,卫生巾为14.5亿元,可见卫生巾利润之强大。维达国际缺点很清晰,就是卫生巾业务的突破。跟中顺洁柔基本一致。

一句话:维达国际更多的是纸品在现在的模式上继续强化执行就可以,想办法突破个人护理业务。而恒安国际则是怎么回到正确的道路上稳步前行,改变目前的颓势。相比之下,恒安国际要艰难的多。但是恒安国际家大业大,无论是账面资金还是盈利能力在目前都强过维达国际,最近5年,年净利润平均接近40亿元。平均净利润率达到了18.6%。只是未来成长的道路很艰难。中顺洁柔在A股上市,区别于港股,拥有更好的流动性和溢价空间,虽然洁柔半年报还没有发布,但是,不出意外,卫生巾业务不会有太大的进展,如若能够在未来取得突破,市值绝对能够长期凌驾于恒安、维达之上。

三人行路,路不同,谁能走的更远?