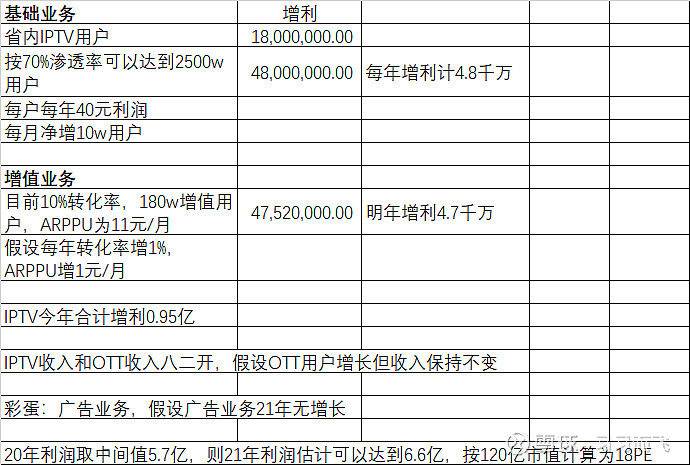

这么一算好像也不是特别低估,收入稳定,但天花板低,增长速度低,但是说高估也肯定谈不上,目前这估值比较鸡肋,或许到15PE约100亿市值的时候值得买入。新媒股份可能更接近于公共事业股票,虽然彩蛋会比公共事业股票多一些。目前属于合理估值吧。股票从140元跌至50元,但尚未有企稳迹象。 $新媒股份(SZ300770)$

| 发布于: | 雪球 | 转发:1 | 回复:14 | 喜欢:1 |

这么一算好像也不是特别低估,收入稳定,但天花板低,增长速度低,但是说高估也肯定谈不上,目前这估值比较鸡肋,或许到15PE约100亿市值的时候值得买入。新媒股份可能更接近于公共事业股票,虽然彩蛋会比公共事业股票多一些。目前属于合理估值吧。股票从140元跌至50元,但尚未有企稳迹象。 $新媒股份(SZ300770)$

和公共事业股相比?你从公共事业股找出一只有息负债0债,轻资产、毛利率和净利率都达到50%、roe和Roic都大于15%的股出来?来你说一个???

靠牌照赚钱,躺赢,没有比这更好的生意了。

看电视的人越来越少,这是硬伤

买新媒的人,你们已经用么???你身边有多少朋友再用???

3000多只票,别买就可以了,太操心了

70%渗透率很难达到,iptv用户体验比有线电视差。OTT用户估计还是会高增长,但分成比例太低影响不大。最主要看点还是iptv增值服务和未落地的广告收入。

我想你的意思是最坏情况下就是一只公共事业股,但比之有更大的想象空间

复制江苏有线的走势。。。。。。

很多年没看电视了

OTT增收会有看头啊,虽然我不用。但是大会员模式是发展方向。

无意吵架,至少说单价不受限的肯定是没懂iptv,这增速和天花板类比公用事业不过分。还有人一天不喝水用电会很难受,不看iptv会吗