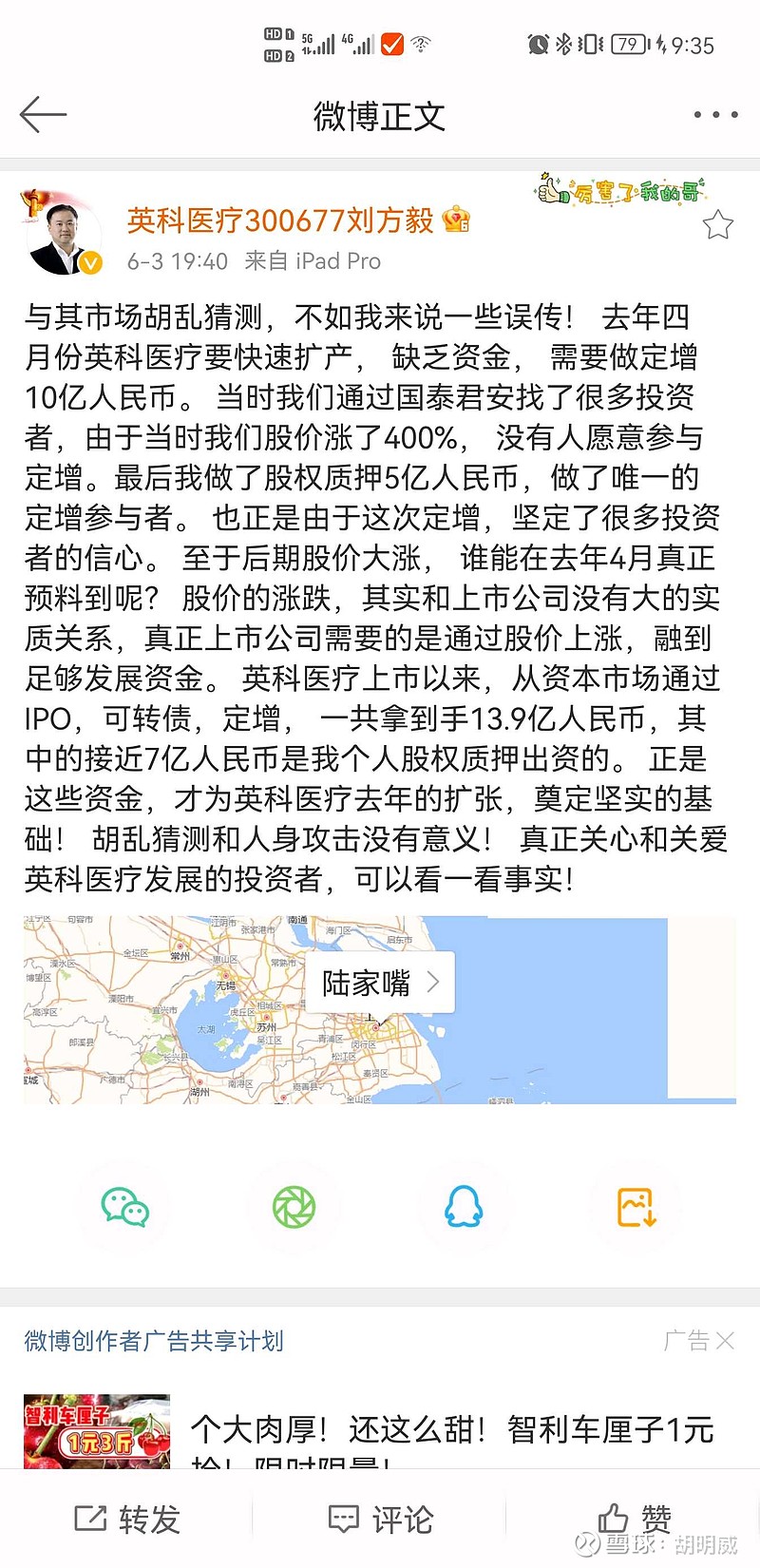

虽然我们一直合作,但就这次减持,没有沟通过。

我猜测是这样,

老板减持的三十个亿,小部分用来还债,

大部分再参与到企业的定增,

因为大家觉得英科不差钱,今年保守还能赚100个亿,

但实控人还是有理想的,想抓住疫情机遇做世界第一,干掉顶级手套和贺特佳,至于蓝帆,实控人早就不放在眼里了。

所以他们在快速扩产能,未来两到三年,至少还需要200亿资金。

可是,暴富的英科没有这么强的融资能力,机构和银行还不信任你的持续经营能力。

所以实控人只能想办法给企业补钱,也难为老板了。

当然以上只是猜测,不构成炒股建议。

$英科医疗(SZ300677)$ $英科转债(SZ123029)$