投资要点

事件:公司发布2023年年报

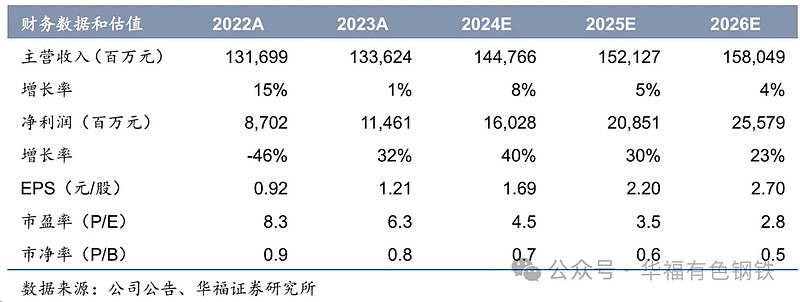

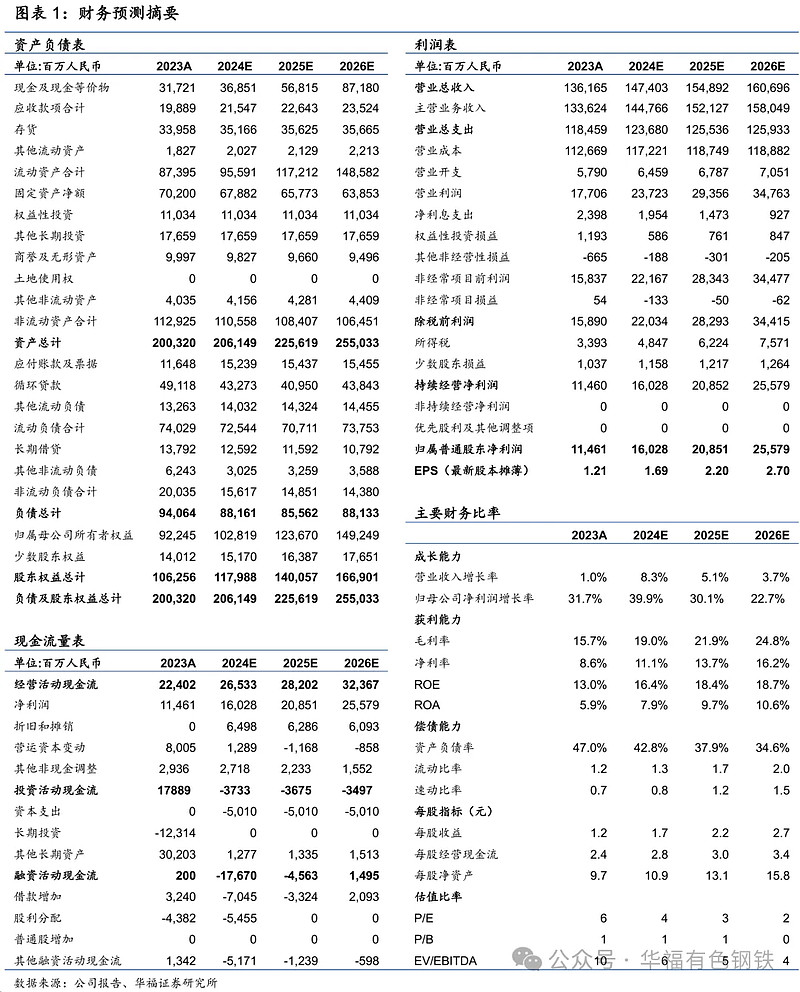

2023全年公司实现营业收入1336.2亿元,同比+1.5%;归母净利润114.6亿元,同比+31.7%;扣非归母净利润114.0亿元,同比+29.3%。

2023年煤炭及预焙阳极价格下跌,致23年归母同比+27.6亿元

1)量:23年公司氧化铝产量预计满产约1950万吨,销量1,037万吨,同比+25.0%;电解铝产量627万吨,同比+3.7%,销量575万吨,同比+5.0%;铝加工产品销量58万吨,同比-4.8%。

2)价:23年氧化铝均价2,919元/吨,同比-1.0%;电解铝均价1.87万元/吨,同比-6.2%;华东预焙阳极均价6,287元/吨,同比-23.2%;动力煤均价965元/吨,同比-24.0%。

3)利:受益于产品销量增加及原材料价格下降,23年实现毛利209.6亿元,同比+27.2亿元/+14.9%,实现毛利率15.7%,同比+1.8pct。

2024年氧化铝价格抬升+原料价格进一步回落,带动业绩高增

1)量:氧化铝满产运行,预计产量1950万吨,随着云南宏泰的产能搬迁落地,山东氧化铝外售量进一步增加,预计销量为1067万吨;考虑到枯水期限产影响,预计电解铝产量630万吨,销量561万吨;预计铝加工销量为72万吨。

2)价:氧化铝受矿石短缺影响,价格提升至3200元/吨;电解铝紧平衡致价格易涨难跌,预计24年全年均价为1.9万元/吨,同比+1.6%;预焙阳极及动力煤价格进一步回落,根据最新市场价,预计分别为5000元/吨和950元/吨。云南电网价格受容量电价的影响增加约0.03元/kwh。

高分红回馈股东

公司2023年度利润分配方案为每股派发现金股利0.29港币,连同2023年度中期已派发的每股34港币,2023年度累计派息每股63港币,同比+23.5%。公司2006年至今共实施分红13次,累计现金分红449亿元,分红率高达37%。

盈利预测与投资建议:

根据最新市场价格,我们下调了24-26年铝价至1.9/2.0/2.1万元/吨,上调氧化铝价格至3200元/吨,预计24-26年归母净利润为160/208/256亿元(24-25年前值178/229亿元),对应的EPS分别为1.69/2.20/2.70元,根据可比公司,给予公司24年5.8倍PE,对应目标价为10.80港元,维持“买入”评级。

风险提示:电解铝价格不及预期,材料和能源价格波动风险,云南限电影响超预期

$恒生高股息ETF(SH513690)$ $恒生指数(HKHSI)$ $中国宏桥(01378)$

文章来源:华福证券

免责声明:市场有风险,投资需谨慎。转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。