财联社9月1日讯(编辑 胡家荣) 尽管近期市场政策利好不断出台,例如昨晚公布的《两部门调整优化差别化住房信贷政策》、财政部在8月27日公布印花税减半征收等。然而,这些利好仍难以掩盖港股市场8月份的惨淡表现。

截至8月31日收盘,恒生指数全月累计下跌8.41%,报收于18389.99点;科技指数下跌7.97%,报收于4187.18点;国企指数下跌8.13%,报收于6338.22点。

近日市场政策利好持续出台,例如昨晚公布的《两部门调整优化差别化住房信贷政策》、财政部在8月27日公布印花税减半征收等。

以8月31日,中国人民银行、国家金融监督管理总局发布《关于调整优化差别化住房信贷政策的通知》和《关于降低存量首套住房贷款利率有关事项的通知》。一方面对现行差别化住房信贷政策进行了调整优化,引导个人住房贷款实际首付比例和利率下行;另外支持鼓励银行与借款人协商调整存量首套住房贷款利率,维护好房地产市场竞争秩序。

广发证券指出,自8.27日财政部发布印花税减半征收以来,本周政策密度明显提升,围绕“活跃资本市场”与“调整优化地产政策”相继展开;而8.31日晚《两部门调整优化差别化住房信贷政策》等地产政策超预期,进一步明确政策力度加码,将有效化解经济下行风险。

本轮新政对地产意义较大

本轮新政在居民资产负债表修复欠佳的背景下意义重大,地产产业链行情借鉴历史上四轮地产放松周期的经验。8月31日政策围绕首付比例下调、二套房利率政策加点下调、存量房贷利率调整三个方面展开优化,力度是14年930新政以来居首;由于地产也承载着劳动力就业、居民财富预期等深远的传导影响,将打消市场对于政策协同方面的顾虑,本次新政在当前企业/居民疫后资产负债表修复欠佳的背景下意义重大。

港股已运行至本轮回撤底部区域

基于历史大底长周期比较视角,从历次恒指第一波反弹幅度VS恒指第一波反弹后回撤幅度来看,恒指回撤至18000已基本到达期望水平。

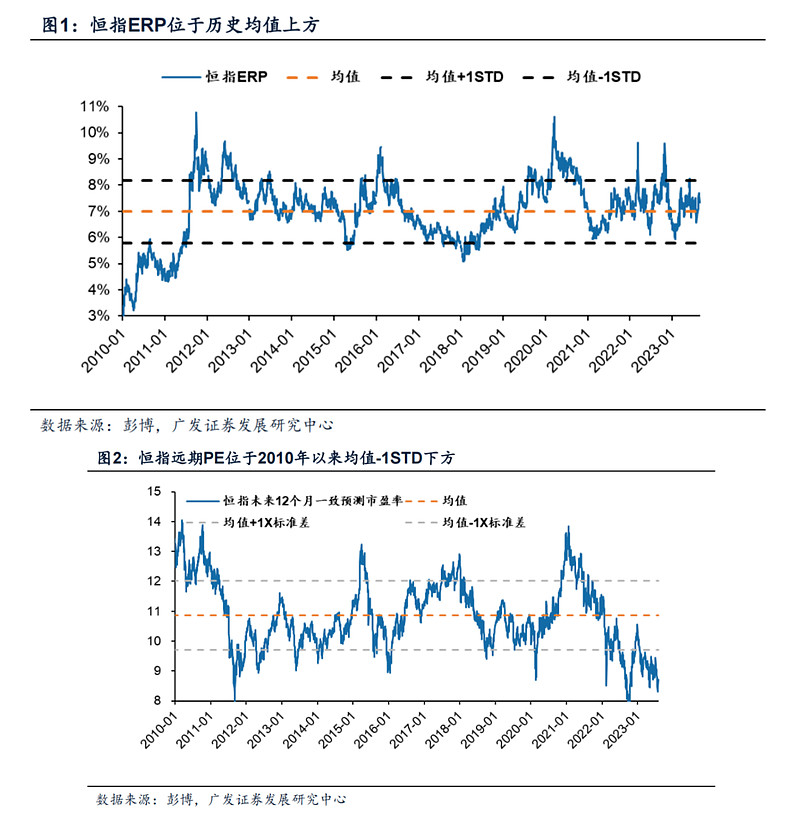

估值:截至8.30恒指远期PE为8.7倍,位于2010年以来均值-1STD下方,恒指ERP位于历史均值上方。

从卖空指标来看,港股市场亦凸显底部特征。近期,港股主板卖空成交占比攀升至近20%的高位水平(接近去年10月港股底部的超卖水平)。

如何应对当前市场?

广发证券发布研报称,需把握risk on的两条线索。外资反补流动性敏感:港股互联网、可选消费(纺织服装/食品饮料)、大金融;困境反转内外需链条:地产、建材、新能源整车、家电、工程机械。

$恒生高股息ETF(SH513690)$ $国企指数(HKHSCEI)$ $恒生指数(HKHSI)$

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。